Vulnerabilidad (actualizada) a Reino Unido

Agosto de 2017 «Que hasta el momento no se hayan visto afectados esosflujos y activos, incluso por la deprecación del

tipo de cambio de la libra, no quiere decir que no

ocurra en el futuro próximo»

TenÃamos claro desde un principio cuáles eran las vÃas de exposición de la economÃa española a la definitiva concreción del Brexit. Las exportaciones de bienes, de servicios y el stock de inversión directa de las empresas españolas en ese paÃs han crecido de forma significativa en la última década para asumir con inquietud ese desenlace. Es verdad que desde la celebración del referéndum las previsiones más aciagas sobre el comportamiento de esa economÃa no se han cumplido. El crecimiento de la economÃa británica se ha mantenido a un ritmo aceptable, probablemente gracias al tono adaptativo de la polÃtica monetaria del Banco de Inglaterra, con lo que en este año el PIB de esa economÃa podrá crecer un 2%. Lo único observado ha sido una marcada depreciación de la libra esterlina. Cuestión distinta es lo que ocurra en los próximos meses, con una estrecha dependencia de cómo se desarrollen las negociaciones de salida. O si, como algunos optimistas confÃan, esa decisión puede ser objeto de reconsideración si los resultados de la negociación en curso son especialmente adversos para la economÃa británica.

Ahora, el Banco de España, en su último boletÃn económico, ha actualizado el valor de esos vÃnculos. Con independencia del escepticismo con que se contemple el desenlace final, todavÃa plagado de incertidumbre, conviene echarle un vistazo a esas cifras. No hace falta decir que estas se verán condicionadas en el futuro por el tipo y la cuantÃa de los aranceles que se lleguen a reestablecer u otros tipos de barreras al comercio.

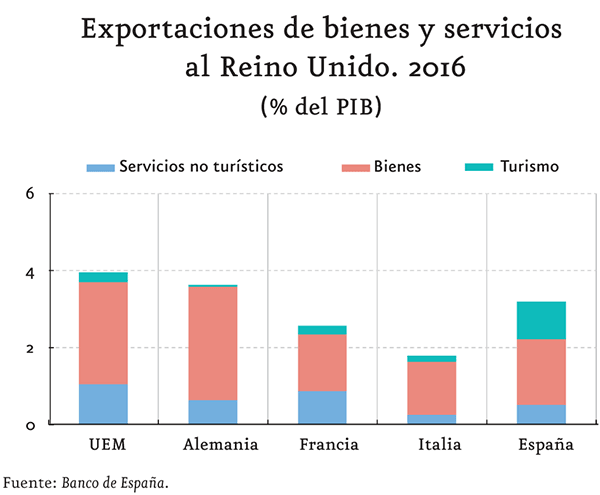

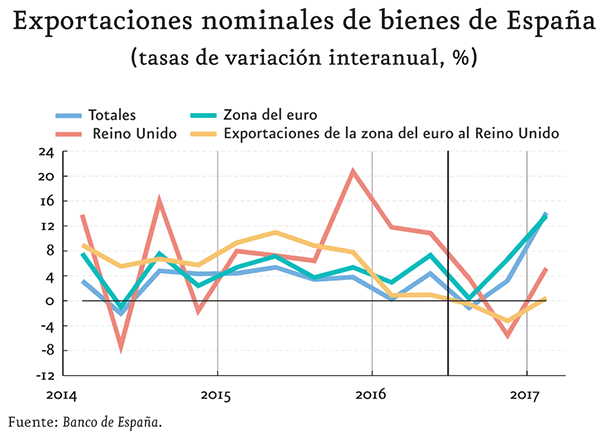

El primero de los gráficos refleja la dependencia exportadora a Reino Unido de las principales economÃas de la UE. Con datos referidos a 2016, la española es la segunda economÃa más expuesta después de la alemana. En servicios, gracias al turismo, la economÃa española es la principal exportadora. Que hasta el momento no se hayan visto afectados esos flujos y activos, incluso por la deprecación del tipo de cambio de la libra, no quiere decir que no ocurra en el futuro próximo. El valor nominal de las exportaciones seguirá muy dependiente de esas variaciones en el precio del euro en esterlinas, que acabará obligando a un sacrificio de márgenes de las empresas exportadoras si no se quiere reducir cuotas de mercado.

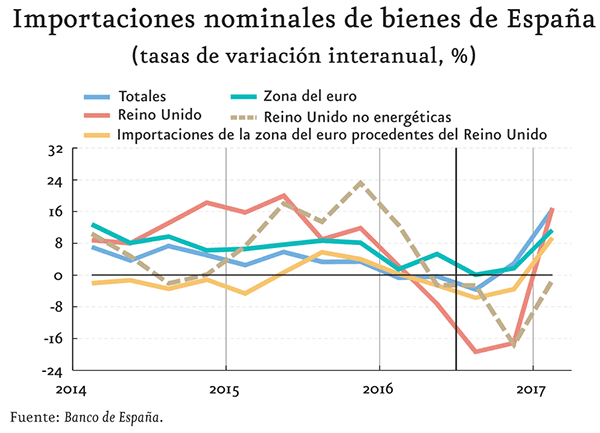

Las importaciones provenientes de Reino Unido han registrado una desaceleración en los últimos doce meses. Frente al crecimiento de casi el 14% en 2015, en la segunda mitad de 2016 se observa una contracción del 18%, seguramente muy determinado por las importaciones energéticas, muy influenciadas en valor por las caÃdas en los precios de los hidrocarburos. El comportamiento contrario de esos precios explicarÃa el repunte importador en el primer cuatrimestre de este año.

Uno de los elementos más sensibles en esas relaciones bilaterales es el sector turÃstico. La depreciación de la libra influyó poco, si es que lo hizo, el pasado año. Los británicos siguen siendo los principales visitantes extranjeros: 23,6% del total, 17,8 millones el año pasado, un 12,5% más que en el 2015. Dado que el gasto medio de los británicos es inferior al conjunto, los ingresos generados serÃan cercanos a los 16.000 millones de euros, también algo más que el año pasado, y representan un 21% del total. Los datos disponibles del inicio de 2017 siguen siendo expresivos de la preferencia de los británicos por nuestros destinos y, lo que es más importante, el gasto medio parece aumentar respecto al año pasado. Mientras la aglomeración no deteriore la calidad y los destinos alternativos a los españoles sigan ofreciendo más riesgo, España seguirá poniendo en valor ese binomio sol-playa, para nada incompatible con la promoción de otros atractivos de mayor valor añadido que pueden contribuir al aumento del ingreso medio por visitante.

La continuidad de todo lo anterior va a depender del curso que tomen las negociaciones recién iniciadas entre la Comisión Europea y las autoridades británicas. No es fácil, con la información disponible, anticipar desenlaces. De lo que sà podemos estar seguros es que nuestra balanza de pagos será una de las más sensibles a las habilidades negociadoras de unos y otros.