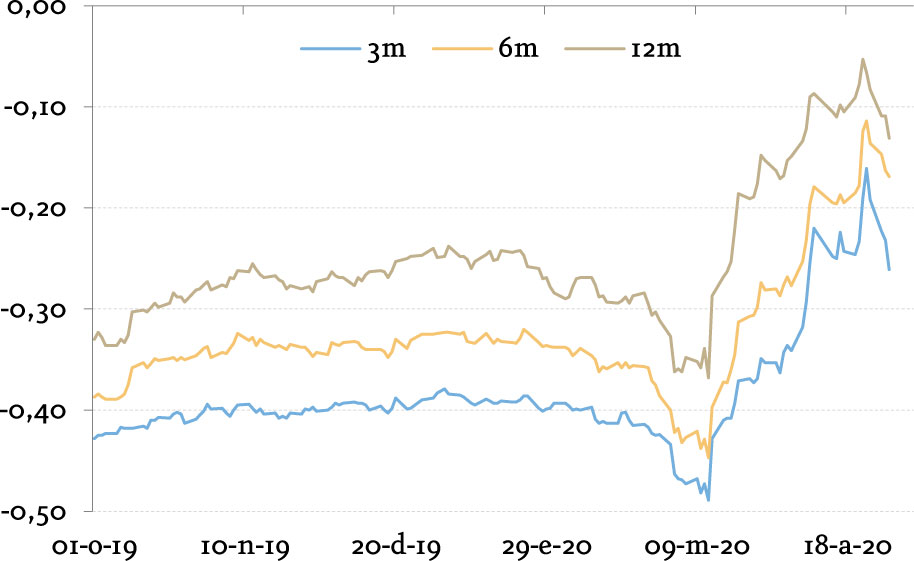

EURIBOR: vuelve la volatilidad

Mayo de 2020 La importancia de los tipos EURIBOR para hogares, empresas, sector bancario y resto del sistema financiero global, aunque sobre todo del área euro, se pone de manifiesto en el enorme volumen nocional de instrumentos financieros referenciados a ellos.Los tipos de referencia EURIBOR, que repuntaron cerca de 30 puntos básicos en todos los plazos superiores a una semana entre el 12 de marzo y el 22 de abril, comienzan a ceder. La importancia de los tipos EURIBOR para hogares, empresas, sector bancario y resto del sistema financiero global, aunque sobre todo del área euro, se pone de manifiesto en el enorme volumen nocional de instrumentos financieros referenciados a ellos, que se acerca a los 160 billones de euros entre hipotecas residenciales, préstamos al consumo, emisiones de deuda de todos los sectores y multitud de derivados, entre otros. Es obligado, por tanto, un seguimiento exhaustivo y puntual de su evolución.

En un entorno de relativa estabilidad de las expectativas de evolución de los tipos de interés de intervención del BCE, la mayor parte de este movimiento al alza en los tipos EURIBOR es achacable al incremento de la percepción de riesgo bancario, lógica hasta cierto punto ante la recesión económica que provocará la COVID19. En todo caso, ha habido más factores, y el propósito de este artÃculo es arrojar luz sobre ellos.

Observamos cuatro factores principales en la evolución de los tipos EURIBOR durante los últimos dos meses. El primero y el más relevante, el deterioro de la percepción de riesgo de crédito bancario en los mercados monetarios sin garantÃa (o unsecured) a plazo. Un segundo factor se derivarÃa del efecto que las tensiones en otros segmentos del mercado monetario puedan tener sobre el cálculo de los tipos EURIBOR. Los vaivenes en la evolución relativa del coste de financiación a corto plazo en euros frente a otras divisas, en particular el dólar, serÃa el tercer factor. Y el cuarto, lo encontramos en el alza de los tipos de interés en el mercado monetario con colateral (o secured) sobre deuda pública ante el fuerte aumento de las necesidades de emisión de deuda.

(%)

En relación al primer factor, la percepción de riesgo bancario, ésta alcanzó su máximo a mediados del mes de marzo, cediendo a partir de entonces gracias a las medidas adoptadas por los bancos centrales. En todo caso, la cesión en los spreads de crédito bancario a largo plazo, iniciada a finales de marzo, no se ha trasladado a los plazos más cortos hasta bien entrado el mes de abril.

Las tensiones derivadas del aumento general del nivel de riesgo de crédito y el fuerte aumento de la necesidad de liquidez debida a los efectos del control de la pandemia han impregnado a otros segmentos del mercado monetario adyacentes o relacionados con el mercado interbancario unsecured. Con la nueva metodologÃa de cálculo del EURIBOR, que establece niveles de representatividad en las cotizaciones o contribuciones, si hay insuficiencia de cotizaciones apropiadas en los niveles 1 y 2, aumenta la importancia de las del nivel 3, basadas en transacciones a los mismos plazos de cálculo del EURIBOR, pero provenientes de otros segmentos del mercado monetario. En determinados plazos, además, el rol de sectores distintos al de entidades de depósito (fondos del mercado monetario, aseguradoras y otros intermediarios financieros) ha experimentado un aumento en los últimos meses, de tal forma que tensiones de liquidez en estos sectores habrÃan ejercido presión al alza sobre los fixings de los EURIBOR.

Finalmente, dos efectos derivados del segmento de mercado de emisión de deuda a corto plazo. Por un lado, la diferente intensidad con que se ha movido el riesgo de crédito en los mercados monetarios del euro y el dólar ha derivado en que se abriera una oportunidad de capturar rentabilidad adicional al comprar deuda a muy corto plazo en euros y convertirla a dólares mediante una permuta de divisas. Este efecto provocó un substancial aumento de actividad emisora en euros en plazos muy cortos, cuyo efecto ha sido presionar al alza los tipos de interés en el segmento monetario. Por otro lado, el substancial aumento de la oferta de letras del tesoro por la práctica totalidad de soberanos del área euro ha derivado en un abaratamiento de este activo (aumento de su diferencial de rentabilidad) frente a la referencia interbancaria sin riesgo, contribuyendo también a desplazar al alza los tipos EURIBOR. En todo caso, el rol de estos dos últimos efectos en el alza del EURIBOR es, posiblemente, muy inferior al de los primeros factores.

En adelante, el fuerte apoyo del BCE a la liquidez en el mercado monetario (vÃa la inyección de liquidez vÃa LTRO puente, las TLTRO III a celebrarse a partir de finales de junio y las nuevas PELTRO anunciadas el 30 de abril) junto con la relajación de requisitos de colateral en la obtención de liquidez en el BCE, debieran permitir seguir rebajando la presión sobre el mercado monetario al tiempo que moderar la percepción de riesgo de crédito bancario. Salvo un deterioro adicional de las expectativas cÃclicas que eleve las alertas sobre el impacto en la solvencia bancaria, creemos que los tipos EURIBOR deberán seguir reduciéndose de forma gradual hasta los niveles que marcan nuestras previsiones (-0,20%/-0,25%).