La empresa mediana: el motor silencioso del crecimiento en España

Enero de 2026

En el debate económico suele ponerse el foco en las grandes corporaciones o en el dinamismo de las startups, relegando a un segundo plano a las empresas medianas. Sin embargo, el análisis de su comportamiento durante el perÃodo 2008-2023 muestra que este segmento empresarial ha desempeñado un papel decisivo en la resiliencia y expansión de la economÃa española. Lejos de ser un eslabón intermedio sin identidad propia, la empresa mediana combina escala suficiente para generar impacto económico con una flexibilidad operativa que le permite adaptarse a contextos cambiantes.

El estudio se centra en una muestra estable de 8.688 empresas medianas, construida a partir de la base de datos SABI, que permite seguir su trayectoria individual durante dieciséis años completos. La estabilidad de la muestra -formada exclusivamente por empresas vivas durante todo el perÃodo- posibilita un análisis detallado del crecimiento, aunque introduce un cierto sesgo de supervivencia que conviene tener presente al comparar con el conjunto de la economÃa.

Crecimiento sólido en un entorno adverso

Los resultados agregados son reveladores. En 2023, las empresas medianas analizadas generaron ingresos cercanos a los 241.000 millones de euros, un EBITDA de 23.000 millones y emplearon a más de un millón de personas. En términos relativos, su aportación al empleo nacional supera el 4% de la población activa, mientras que su EBITDA representa alrededor del 1,5% del PIB.

Entre 2008 y 2023, estas empresas registraron un crecimiento anual medio del 4,2% en ingresos y del 5,6% en EBITDA en términos nominales. Incluso ajustando por inflación, el crecimiento real del EBITDA casi quintuplica el del PIB español. Este dinamismo se ha traducido, además, en una mejora del margen operativo, que se sitúa en torno al 9,75% al final del perÃodo.

El empleo es, sin duda, una de las dimensiones donde más destaca la contribución de la empresa mediana. Mientras que la economÃa española apenas ha incrementado su empleo a una tasa anual del 0,2%, las empresas de la muestra lo han hecho a un ritmo superior al 3% anual. Esta divergencia pone de manifiesto el papel de las empresas medianas como auténticos motores de creación de empleo.

Productividad: el gran desafÃo pendiente

Pese a estos avances, el análisis revela una asignatura pendiente compartida con el conjunto de la economÃa: la productividad. El crecimiento del EBITDA por empleado ha sido positivo, pero modesto, y no muy superior al crecimiento del PIB per cápita nacional. Este resultado sugiere que buena parte del crecimiento se ha apoyado más en la expansión del empleo que en mejoras sustanciales de la eficiencia productiva.

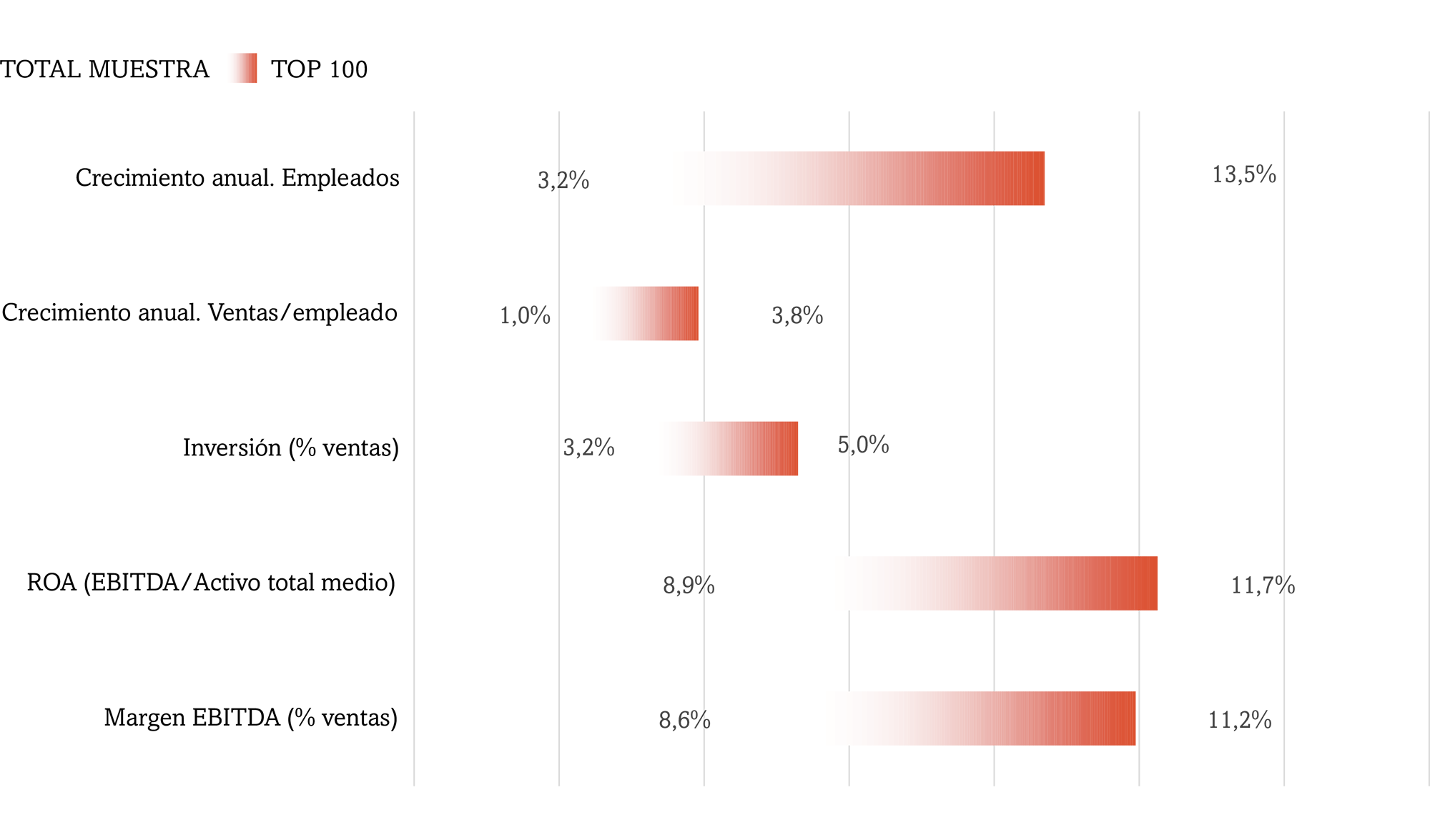

La estructura de la inversión ayuda a explicar este fenómeno. El esfuerzo inversor medio se ha situado en torno al 3,2% de las ventas, con un claro predominio de la inversión en activos materiales frente a la inversión en intangibles, que apenas alcanza el 0,4% de los ingresos. Esta composición limita el potencial de ganancias de productividad a medio y largo plazo, especialmente en un contexto de transformación digital y cambio tecnológico acelerado.

Solidez financiera y rentabilidad sostenida

Uno de los rasgos más positivos del perÃodo analizado es que el crecimiento no se ha producido a costa de la solvencia financiera. Las empresas medianas presentan una estructura financiera equilibrada, con un patrimonio neto que representa cerca del 47% del activo total y un ratio de deuda financiera neta sobre EBITDA en torno a 1,5 veces, niveles considerados prudentes desde la óptica financiera.

La rentabilidad económica promedio se sitúa en el 8,9%, claramente por encima de la rentabilidad de los activos libres de riesgo durante el mismo perÃodo. Este diferencial confirma que el crecimiento ha sido compatible con una adecuada generación de valor, incluso en un entorno marcado por crisis financieras, sanitarias y geopolÃticas.

Diversificación geográfica y sectorial

El análisis territorial muestra una concentración de empresas en Cataluña, Madrid y la Comunidad Valenciana, que agrupan más de la mitad de la muestra. Sin embargo, esta concentración no se traduce en un liderazgo exclusivo en términos de crecimiento. Comunidades como Castilla-La Mancha, Aragón o Murcia han registrado ritmos de expansión superiores a la media, lo que evidencia que el dinamismo empresarial no es patrimonio exclusivo de los grandes polos tradicionales.

Desde el punto de vista sectorial, el peso dominante del comercio y de los servicios refleja una terciarización que también caracteriza al conjunto de la economÃa española. No obstante, resulta especialmente relevante el crecimiento progresivo de las actividades vinculadas a innovación, tecnologÃa e I+D, que han incrementado su peso en ingresos, EBITDA y, sobre todo, empleo. Aunque su dimensión sigue siendo reducida, este avance apunta en la dirección correcta para reforzar el potencial productivo del tejido empresarial.

Los lÃderes de crecimiento: el Top 100

Un elemento central del análisis es la identificación de las 100 empresas medianas con mayor crecimiento acumulado de ingresos. Estas compañÃas multiplicaron por más de diez su facturación entre 2008 y 2023, alcanzando ventas agregadas cercanas a los 11.500 millones de euros, con márgenes EBITDA superiores al 11% y una expansión del empleo desde 12.000 hasta más de 83.000 trabajadores.

El "retrato robot" de estas empresas revela rasgos diferenciales claros: mayor rentabilidad, un esfuerzo inversor más intenso, un crecimiento de la productividad superior al promedio y, sobre todo, una fuerte expansión de la plantilla. Su comportamiento confirma que el crecimiento sostenido está estrechamente ligado a la asunción de riesgos, a la inversión y a una estrategia empresarial decidida.

Lejos de concentrarse en un único sector o territorio, estas empresas lÃderes muestran una notable diversidad de actividades y presencia geográfica, asà como una amplia variedad en su antigüedad. El liderazgo en crecimiento no es exclusivo de empresas jóvenes, sino que también puede emerger en compañÃas con trayectorias largas y consolidadas.

Conclusiones

La evidencia es clara: la empresa mediana ha sido un pilar fundamental del crecimiento económico y del empleo en España durante los últimos quince años ![]() . Su solidez financiera y su capacidad de adaptación contrastan con el limitado avance en productividad, que sigue siendo el gran reto estructural. Potenciar la inversión en intangibles, innovación y capital humano será clave para que este segmento empresarial no solo siga creciendo, sino que lo haga de forma sostenible y con mayor impacto en el bienestar económico a largo plazo.

. Su solidez financiera y su capacidad de adaptación contrastan con el limitado avance en productividad, que sigue siendo el gran reto estructural. Potenciar la inversión en intangibles, innovación y capital humano será clave para que este segmento empresarial no solo siga creciendo, sino que lo haga de forma sostenible y con mayor impacto en el bienestar económico a largo plazo.