La convergencia financiera de la pyme española

Enero de 2026

Durante años, el debate sobre el tejido empresarial español ha estado dominado por una visión crÃtica de la pyme, asociada a una supuesta fragilidad financiera, incapacidad de generar rentabilidad y autofinanciación, asà como a la dificultad de acceder a fuentes de financiación que permitan alimentar su crecimiento. Sin embargo, un análisis riguroso de su evolución desde la gran crisis financiera de 2008 hasta la actualidad dibuja una imagen sensiblemente distinta. La evidencia empÃrica muestra que, en este periodo, las pymes españolas han reforzado de forma notable su rentabilidad y su estructura financiera, cerrando brechas históricas tanto frente a la gran empresa nacional como frente a las pymes de los principales paÃses europeos.

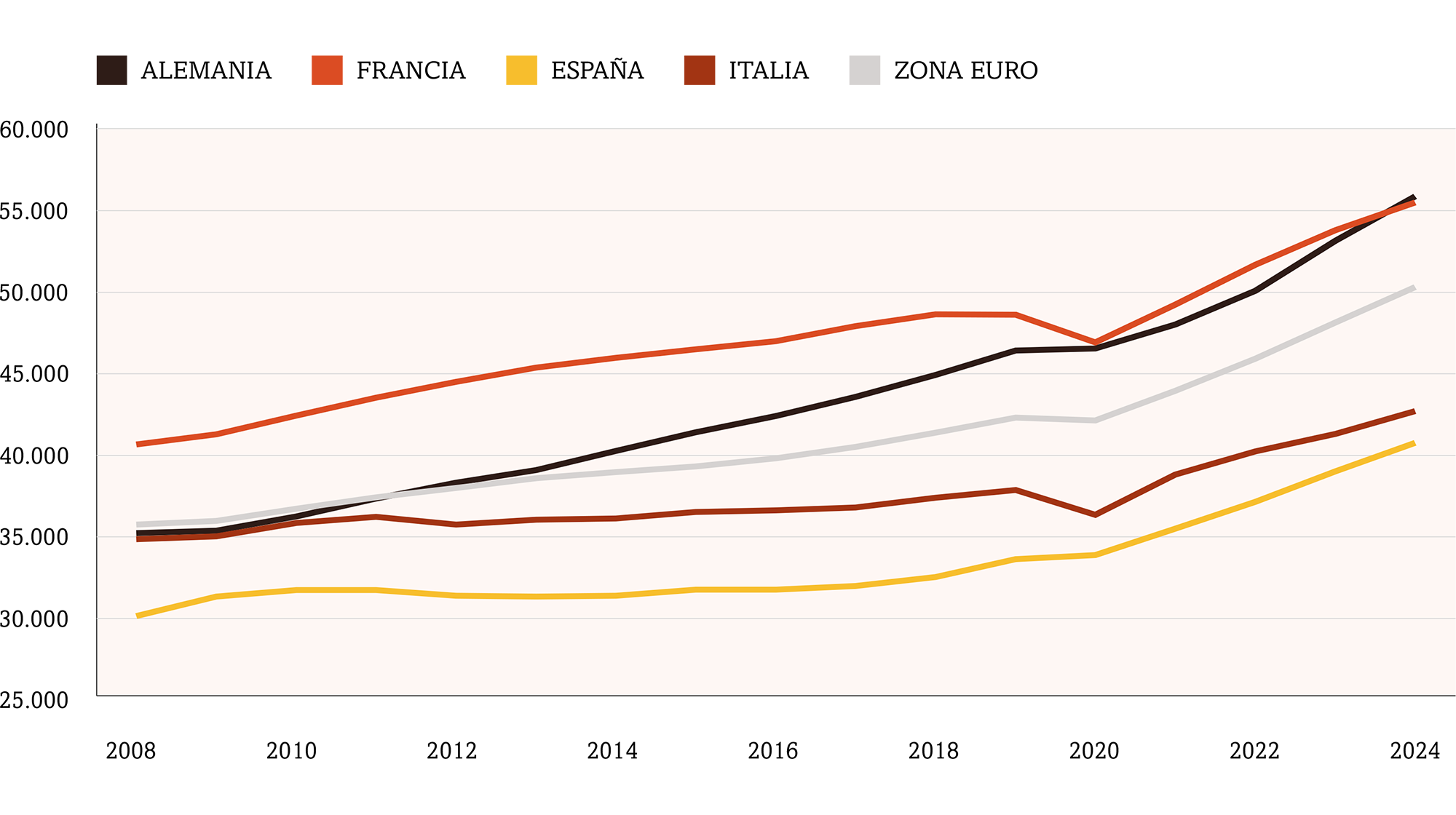

Uno de los cambios más relevantes se observa en la rentabilidad sobre ventas. A lo largo de los últimos quince años, las pymes han mejorado progresivamente sus márgenes operativos, reduciendo la distancia que tradicionalmente las separaba de las grandes empresas. En concreto, los esfuerzos sostenidos de contención de gastos y mejora de la eficiencia operativa las han llevado a protagonizar una senda de mejora continuada en sus márgenes. Esta evolución resulta especialmente significativa si se tiene en cuenta la sucesión de shocks a los que se han enfrentado las empresas en este periodo: la crisis financiera y de deuda soberana, la pandemia, las disrupciones en las cadenas de suministro y, más recientemente, las tensiones inflacionistas y financieras.

Esta convergencia en márgenes no se limita al ámbito nacional. En la comparativa internacional, las pymes españolas destacan por haber protagonizado uno de los avances más notables en términos de margen EBITDA, cerrando de forma significativa la brecha histórica que las separaba de sus homólogas europeas y reforzando su posición competitiva en el mercado único.

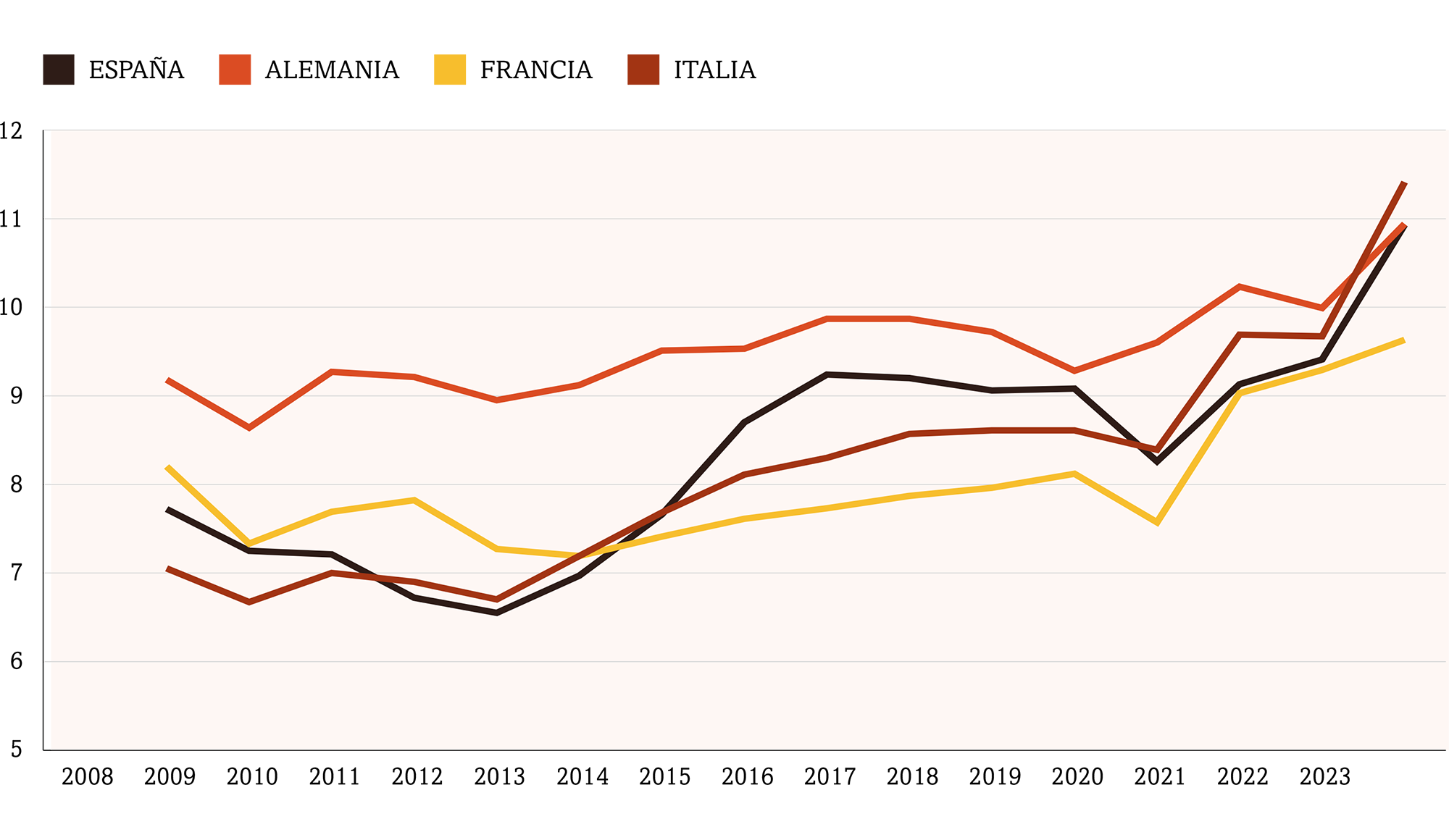

También desde la perspectiva de la rentabilidad económica, medida como la capacidad de generar resultados operativos a partir de los activos, las pymes españolas han avanzado de forma significativa. Aunque históricamente esta relación ha mostrado una mayor volatilidad en España, en los años más recientes se observa una normalización clara y una convergencia tanto con la gran empresa como con los estándares europeos. En términos agregados, la pyme española obtiene hoy niveles de rentabilidad sobre activos similares a los de sus homólogas en economÃas de referencia ![]() .

.

Rentabilidad y productividad: una paradoja aparente

Este diagnóstico, no obstante, abre una paradoja que merece una reflexión más profunda. ¿Cómo explicar la convergencia en rentabilidad cuando persiste una brecha relevante en productividad? La productividad aparente del trabajo en España sigue siendo sensiblemente inferior a la media europea y, especialmente, a la de Alemania, con diferencias que rondan el 20% y el 30%, respectivamente. La clave para entender esta aparente contradicción reside en los costes laborales unitarios, que presentan brechas de magnitud similar. De este modo, la menor productividad se compensa con menores costes laborales, permitiendo mantener niveles de rentabilidad comparables sin perder competitividad en el mercado único. Se trata de un equilibrio que ha funcionado hasta ahora, pero que plantea interrogantes relevantes sobre su sostenibilidad a largo plazo en un contexto de transición hacia un modelo productivo más intensivo en capital humano y tecnologÃa.

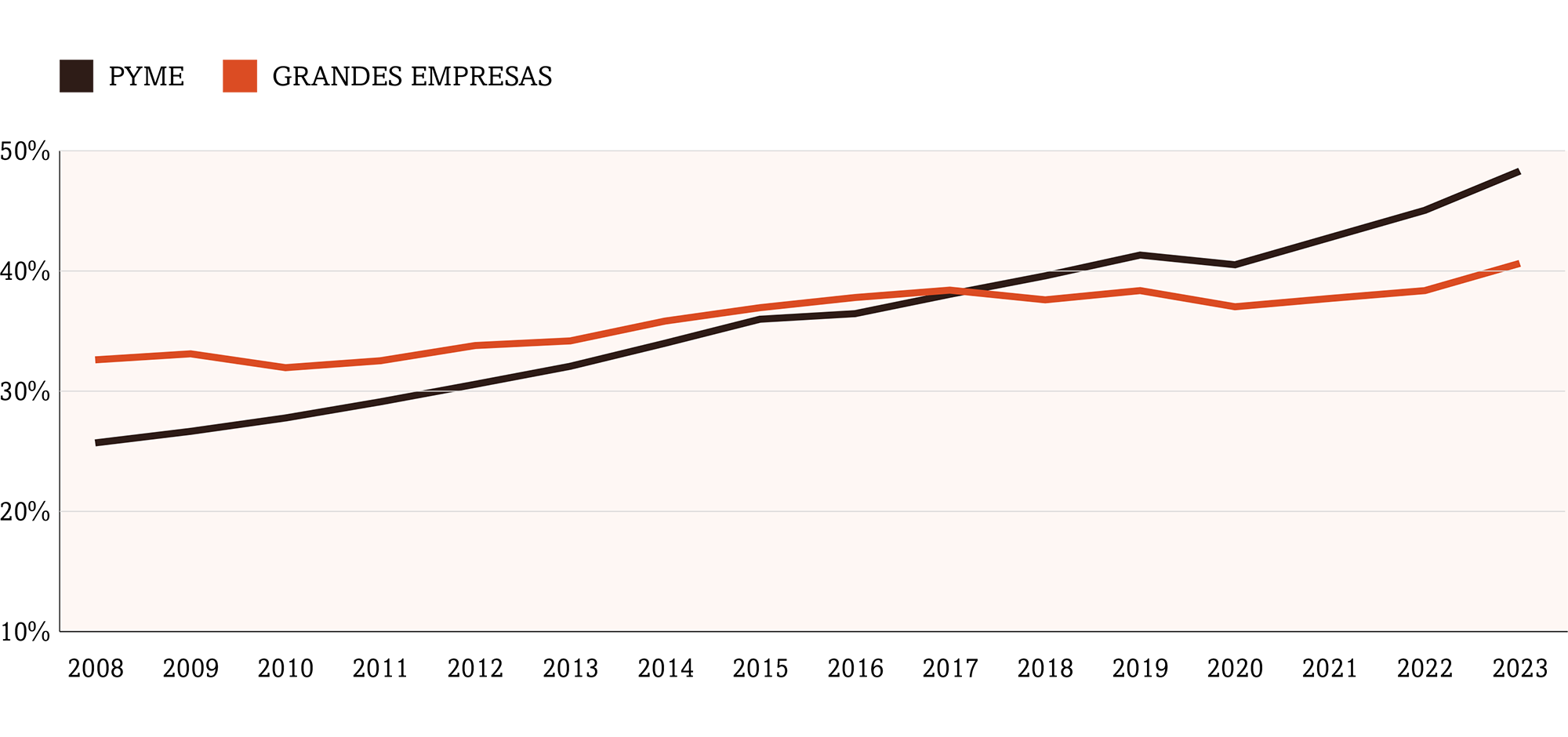

Los datos de BACH muestran también cómo las pymes españolas han experimentado desde 2008 una mejora notable en su solvencia medida por el peso de los recursos propios sobre el activo total. Se observa un refuerzo muy significativo de los fondos propios, fruto de una estrategia prudente de retención de beneficios y reducción del apalancamiento. Este proceso ha permitido que, desde 2018, las pymes españolas presenten en promedio niveles de solvencia incluso superiores a los de la gran empresa, rompiendo con la imagen tradicional de empresas excesivamente endeudadas y vulnerables a los ciclos económicos.

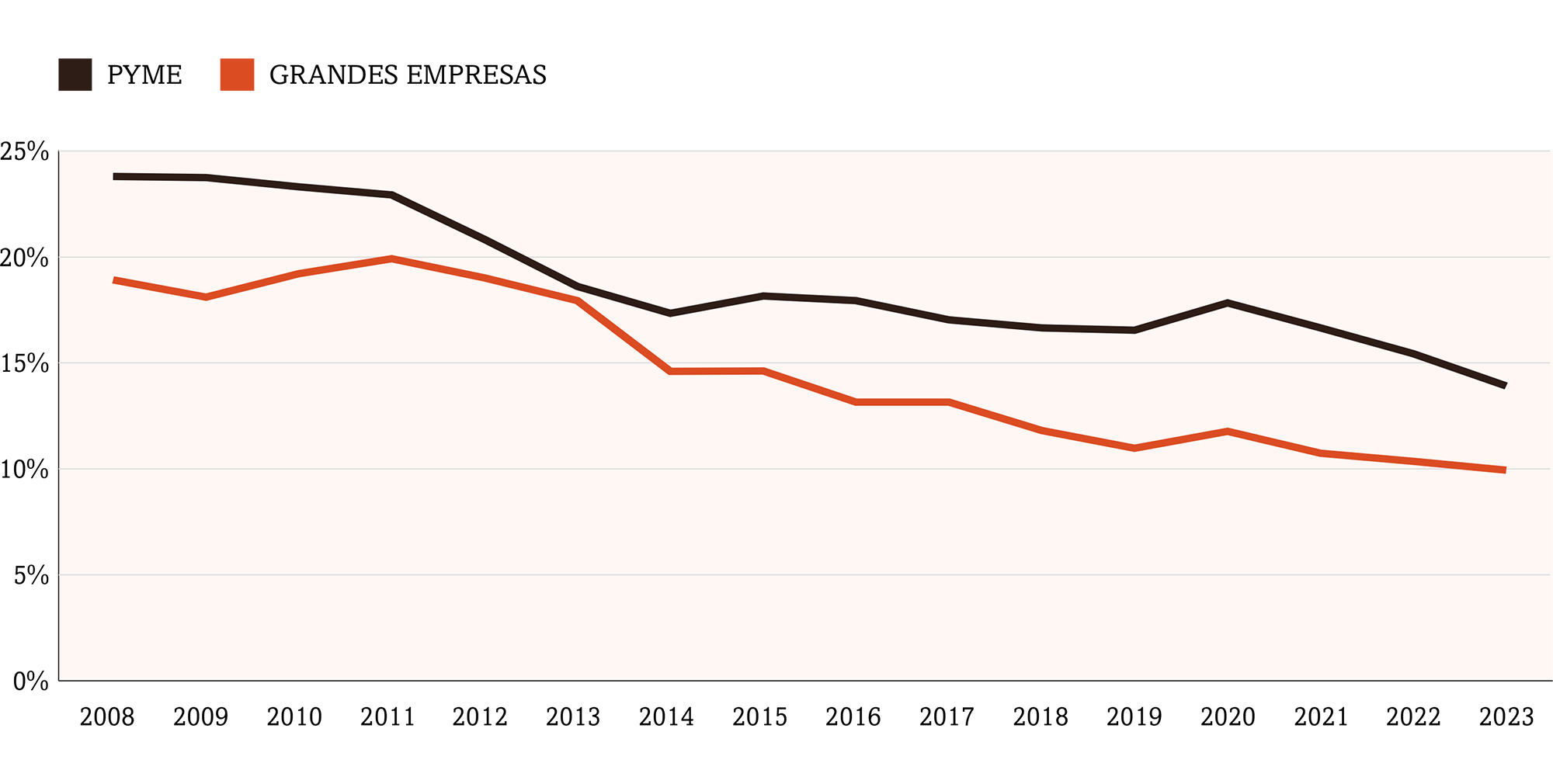

Paralelamente, las pymes han reducido de forma notable su endeudamiento bancario, especialmente el de corto plazo, disminuyendo su exposición al riesgo de refinanciación. También, aunque todavÃa es un proceso tÃmido, se observa una progresiva diversificación de sus fuentes de financiación, incorporando instrumentos de mercado que hasta hace poco eran inaccesibles para empresas de su tamaño. Todo ello ha contribuido a una reducción sustancial del riesgo financiero, reflejada en la caÃda del ratio de deuda financiera neta sobre EBITDA desde niveles extremadamente elevados en plena crisis financiera hasta valores mucho más sostenibles en la actualidad.

El fortalecimiento de la solvencia de las pymes ha coincidido, además, con una mejora muy relevante de los indicadores de accesibilidad a la financiación bancaria. A partir de 2013, una vez completada la reestructuración del sistema financiero español, se observa un restablecimiento sostenido de la oferta de crédito, especialmente la dirigida a las pymes, segmento hacia el que la banca ha orientado de forma creciente sus prioridades comerciales. No es casualidad que, según las encuestas europeas más recientes, el acceso a la financiación haya dejado de figurar entre las principales preocupaciones de las pymes españolas.

A este escenario se suma el auge del capital riesgo como mecanismo acelerador del crecimiento. Aunque su peso sigue siendo inferior al de las economÃas anglosajonas, España ha experimentado un salto cuantitativo tanto en fondos disponibles como en número de empresas financiadas, mayoritariamente pymes. Más allá de la aportación de recursos propios, el capital riesgo aporta acompañamiento estratégico, acceso a redes y credibilidad, con un impacto demostrado sobre el crecimiento del empleo y las ventas.

Esta doble constatación -una mejora generalizada de la solvencia de las pymes españolas y unas condiciones de financiación externas claramente más favorables- permite concluir que la financiación ha dejado de ser un factor limitativo del crecimiento empresarial. En este nuevo contexto, el crecimiento pasa a depender en mayor medida de la ambición estratégica, la capacidad de gestión y el apetito por el riesgo de las propias empresas.