Renta fija: retos pendientes para la empresa mediana

Noviembre de 2025

Según datos del Banco de España, en 2024 las emisiones de deuda corporativa (es decir, de empresas no financieras) crecieron un 4% respecto al año anterior. Más allá del crecimiento agregado, cabe destacar la recuperación de la confianza en los plazos más largos, ya que los volúmenes de emisión con vencimientos superiores a un año prácticamente se duplicaron, al pasar de 15.967 millones de euros en 2023 a 30.601 millones en 2024. Este dato es especialmente relevante, ya que una de las principales ventajas de la renta fija frente a la financiación bancaria es precisamente el acceso a plazos de financiación más largos y estables, fundamentales para financiar de manera estable la inversión en crecimiento de las empresas.

La recuperación de los plazos largos pone fin a la tendencia observada desde 2020, cuando la elevada incertidumbre económica y de tipos de interés concentró la demanda inversora en los plazos más cortos de la curva, lo que llevó a muchas empresas a concentrar sus emisiones en el corto plazo, especialmente mediante la emisión de pagarés. De hecho, en 2022 el 79% de los valores emitidos tenÃan vencimiento inferior a un año; en 2023 este porcentaje se redujo al 67%; y en 2024 se normalizó en torno al 40%.

Esta evolución refleja una menor incertidumbre económica, la estabilización de la inflación y una mayor claridad sobre las medidas de polÃtica monetaria del BCE. A lo largo de 2025, además, se han observado dos fenómenos que refuerzan la percepción de normalización en los mercados financieros:

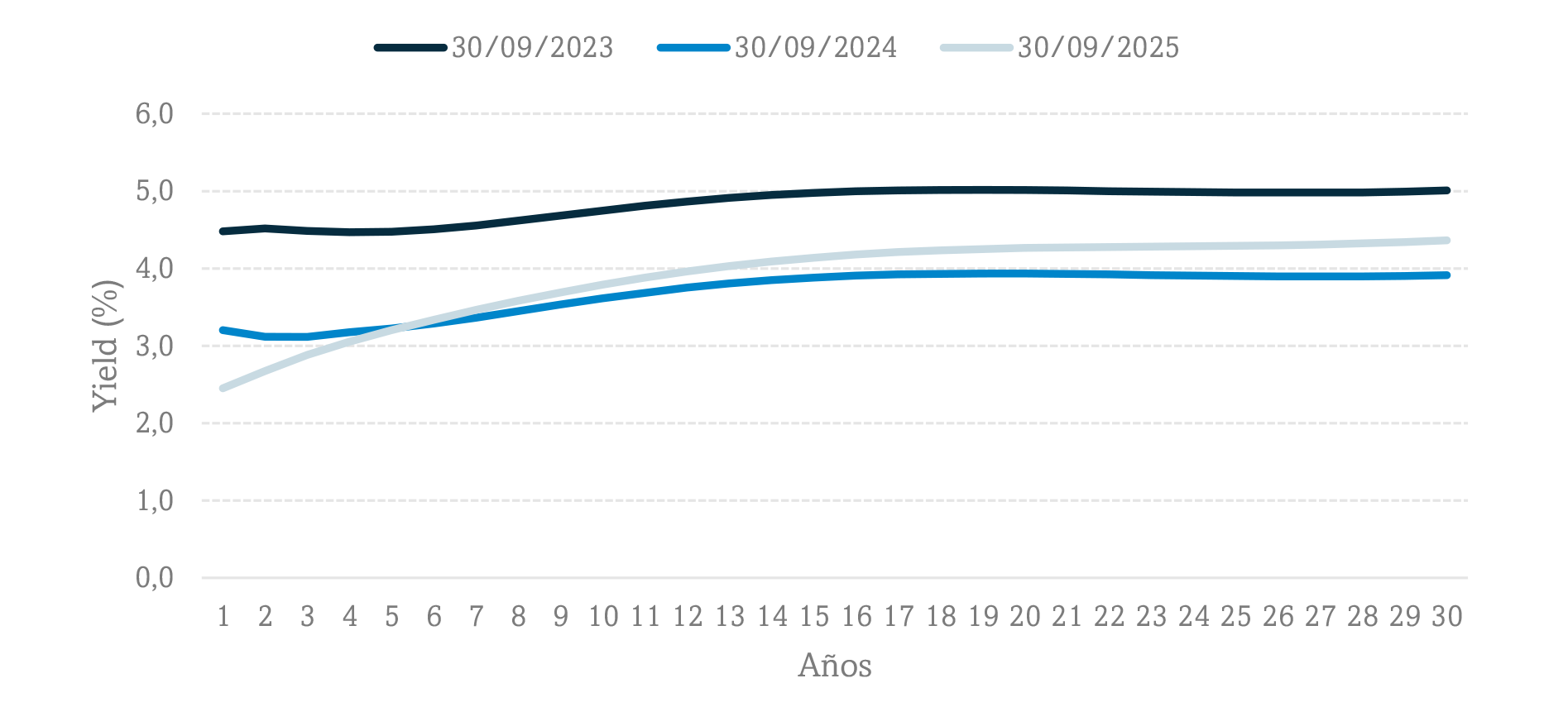

- Por un lado, la curva de tipos de interés ha pasado de estar plana o con pendiente ligeramente negativa ¿es decir, con tipos de interés a corto y largo plazo en niveles muy cercanos¿ a mostrar una pendiente positiva. Esta configuración refleja una mayor confianza en el crecimiento económico y una expectativa de inflación contenida.

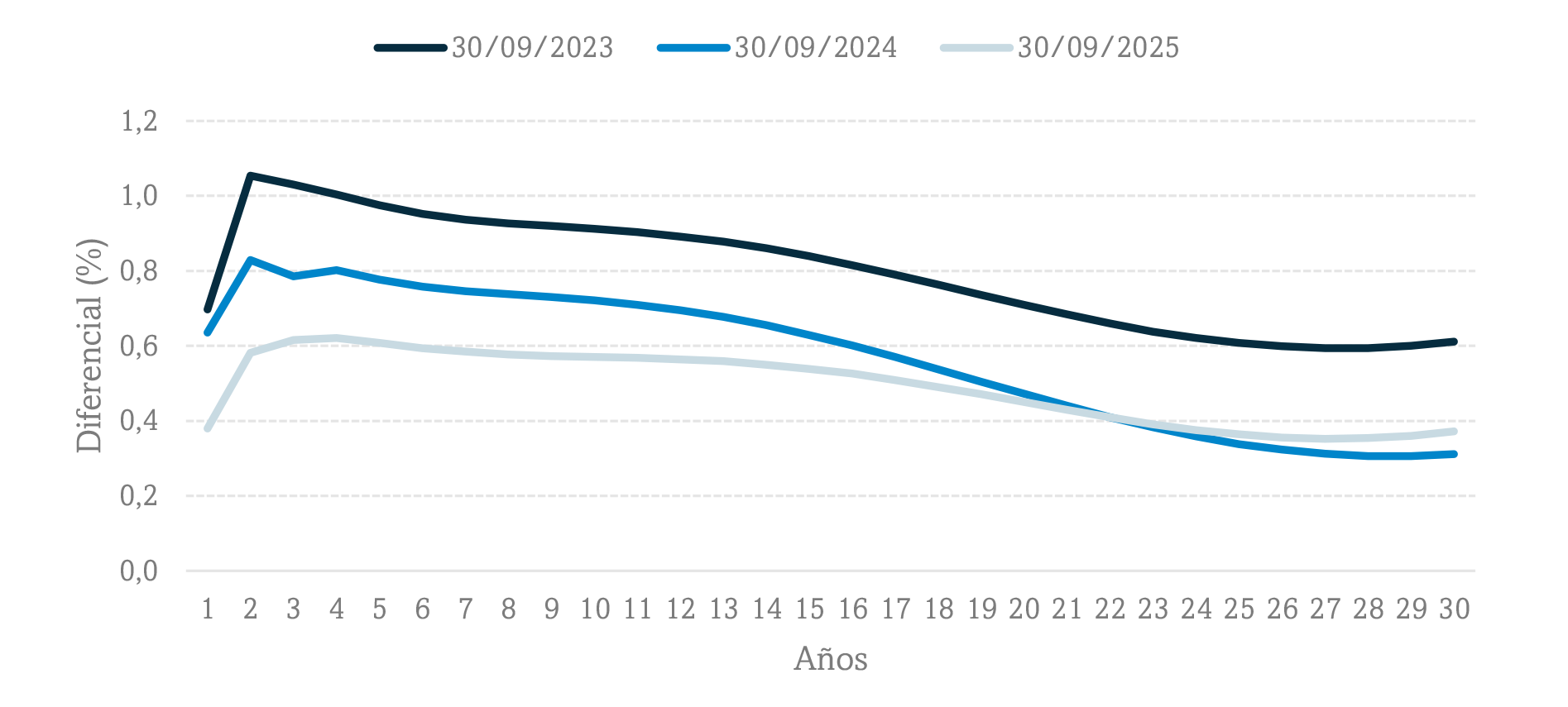

- Por otro lado, a pesar de la ligera subida de los tipos de interés, los diferenciales de crédito se han estrechado notablemente en 2025. Es decir, la diferencia entre el rendimiento de la deuda corporativa y el bono soberano se ha reducido, lo que indica una mejora en la percepción del riesgo empresarial y una mayor demanda inversora.

Todo ello ha contribuido a que, en términos agregados, los volúmenes de emisión de deuda corporativa durante los primeros nueve meses de 2025 se hayan mantenido en niveles similares aunque ligeramente inferiores a los registrados en el mismo periodo de 2024. ![]()

Sin embargo, al centrar la atención en el acceso al mercado por parte de las empresas de capitalización media, la lectura se vuelve más matizada y plantea interrogantes relevantes. A diferencia de las grandes compañÃas, estas empresas suelen recurrir al Mercado Alternativo de Renta Fija (MARF), creado en 2013 como plataforma ágil y flexible para facilitar su acceso a los mercados de capitales. En su primera década, el MARF canalizó más de 70.000 millones de euros, financiando directamente a 143 compañÃas y muchas más de forma indirecta a través de titulizaciones.

El MARF y el acceso de las empresas medianas

No obstante, desde la subida de tipos en 2022 y el entorno incierto anteriormente descrito, el perfil de mercado ha cambiado, haciéndolo cada vez menos "alternativo". Por un lado, las entidades financieras y de titulización han pasado a dominar las emisiones de largo plazo, representando cerca del 60% del volumen total emitido en 2024 y 2025. Por su parte, las restantes emisiones han sido protagonizadas, en su mayorÃa, por empresas con calificación de grado de inversión, lo que sugiere una posible expulsión del mercado de los emisores de "alto rendimiento" o "high yield".

Esto es especialmente preocupante en un mercado que, por sus caracterÃsticas, debe ser capaz de acoger a empresas que, sin presentar incertidumbres sobre su solvencia financiera, tengan un perfil de riesgo algo más elevado como consecuencia de su menor tamaño, mayor concentración geográfica o relativamente mayor nivel de endeudamiento que una empresa grado de inversión.

Esta exclusión ha reforzado la tendencia de las empresas medianas a emitir deuda a corto plazo, principalmente pagarés, donde no se exige calificación crediticia y existe mayor demanda inversora. En lo que va de 2025, el volumen emitido en pagarés supera los 3.000 millones de euros, frente a apenas 1.000 millones en emisiones a largo plazo, de los cuales solo 350 millones corresponden a deuda corporativa pura.

Aunque la financiación a corto plazo puede ser útil para cubrir necesidades de liquidez, su uso excesivo puede generar vulnerabilidades, especialmente si las empresas medianas recurren a ella para financiar crecimiento estructural.

DesafÃos y oportunidades para la financiación a largo plazo

Esta situación plantea un desafÃo estratégico: cómo preservar la función del MARF como mecanismo de financiación alternativa y complementaria al canal bancario, sin que derive en una plataforma exclusiva para emisores de grado de inversión o centrada únicamente en emisiones de corto plazo.

Parte de las dificultades que enfrentan las empresas para acceder a financiación a largo plazo en el MARF se explican por la competencia de productos tradicionales más lÃquidos y con menor carga regulatoria, como los bonos soberanos o corporativos emitidos en mercados oficiales. La base inversora del MARF ¿compuesta en gran parte por aseguradoras y mutualidades nacionales¿ tiene limitaciones regulatorias que restringen su exposición a bonos considerados ilÃquidos por su menor tamaño y escasa negociación secundaria, especialmente si no cuentan con calificación de grado de inversión. Esto ha generado una base inversora estrecha y exigente que, en muchos casos, demanda unos niveles de retorno que pueden resultar poco atractivos para las empresas, especialmente en un entorno donde la financiación bancaria ha sido excepcionalmente competitiva.

Por ello, es fundamental ampliar y diversificar la base inversora, fomentando la participación de nuevos actores ¿como fondos de deuda, gestoras de activos o inversores institucionales internacionales¿ que estén dispuestos a asumir mayores niveles de riesgo a cambio de rentabilidades más atractivas. Asimismo, serÃa fundamental revisar los incentivos regulatorios que actualmente puedan estar penalizando la inversión en este tipo de bonos.

Finalmente, no debe descuidarse el fortalecimiento del ecosistema de acompañamiento a las empresas emisoras, donde los asesores registrados desempeñamos un papel clave.

El MARF puede y debe seguir siendo un instrumento central en el proceso de desintermediación financiera, y es responsabilidad de todos los agentes implicados ¿reguladores, inversores, emisores y asesores¿ impulsar los cambios necesarios para que cumpla plenamente esa función.