Crecimiento sin bienestar: el reto estructural de la economÃa española

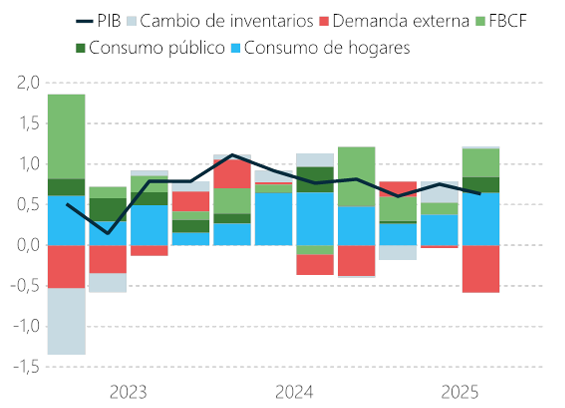

Noviembre de 2025El PIB español creció un 0,6% en el tercer trimestre de 2025, consolidando una senda de expansión sostenida en un entorno internacional adverso. La demanda interna ¿consumo privado, inversión y gasto público¿ ha sido el único motor del crecimiento, compensando la debilidad del sector exterior, afectado por los nuevos aranceles de EE. UU. y la desaceleración global. El consumo privado repuntó un 1,2% trimestral, apoyado en la mejora del poder adquisitivo de los hogares, mientras la inversión en bienes de equipo y construcción mostró un dinamismo notable.

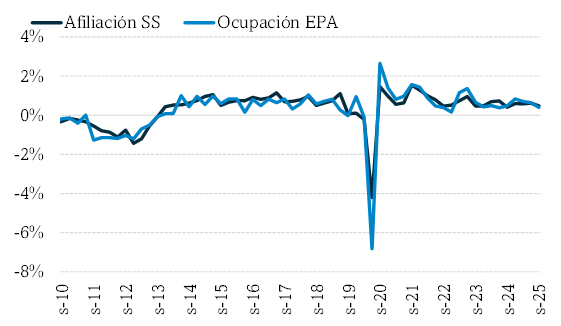

En paralelo, el mercado laboral alcanzó un nuevo máximo histórico de ocupación, superando los 22,3 millones de personas. Sin embargo, el ritmo de creación de empleo se modera: el incremento trimestral fue el más bajo para un tercer trimestre desde 2019. Las horas trabajadas crecieron un 0,6%, pero la productividad por ocupado cayó un 0,5% interanual, y la productividad por hora apenas repuntó un 0,3%. Esta pérdida de eficiencia revela una desconexión persistente entre crecimiento y bienestar.

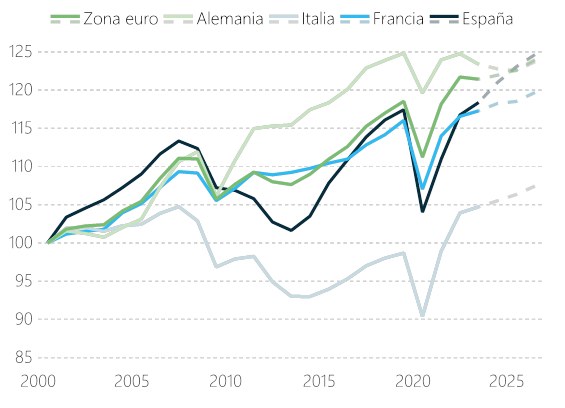

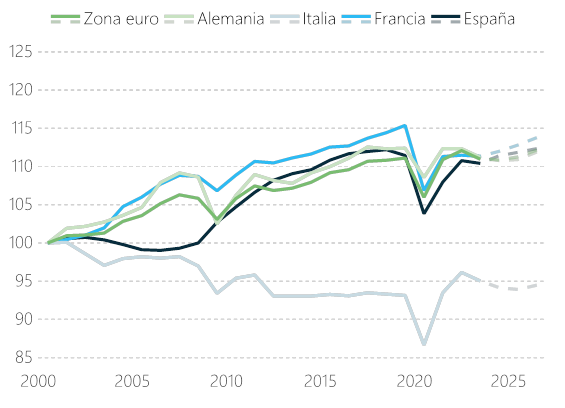

El balance de bienestar económico ¿medido por el PIB por habitante y el PIB por ocupado equivalente a tiempo completo¿ confirma esta brecha. Aunque el PIB agregado ha recuperado niveles prepandemia y el PIB per cápita crece en lÃnea con la zona euro, la productividad laboral permanece estancada. Desde el 2000, España ha alternado fases de expansión, crisis y recuperación sin avances sostenidos en eficiencia. El modelo de crecimiento sigue apoyado, eminentemente, en empleo intensivo, baja especialización sectorial y limitada inversión tecnológica.

La economÃa española necesita transitar hacia un patrón de crecimiento más inclusivo y sostenible. Revertir el estancamiento de la productividad exige reactivar la Productividad Total de los Factores (PTF), impulsar la inversión en capital fÃsico y digital ¿especialmente en pymes¿, y reconfigurar la estructura productiva hacia sectores de mayor valor añadido. La inteligencia artificial puede ser una palanca transformadora, pero requiere un entorno empresarial más robusto y una estrategia de formación adaptada a la nueva demanda tecnológica.

En definitiva, el crecimiento del PIB ya no basta. La convergencia con las economÃas más avanzadas pasa por mejorar la calidad del crecimiento, traduciendo los avances macroeconómicos en bienestar tangible para los ciudadanos. La polÃtica económica debe asumir este reto estructural como prioridad.