Del refranero a la IA

Octubre de 2025

"Nadie da duros a cuatro pesetas". "Quien guarda, halla". Estos son algunos de los refranes que le he oÃdo repetir a mi madre durante toda mi vida. Cuando se los repito hoy a mis hijos he de explicarles qué era la peseta y qué era un duro, pero el significado sigue siendo válido con el euro. Escuchar a mi madre y ver su ejemplo con la gestión diaria prudente de una economÃa familiar han configurado mis comportamientos y actitudes en mi vida adulta. Ahora, incluso dedico mi esfuerzo a promover la educación financiera en nuestra sociedad.

Todos tomamos decisiones con contenido económico-financiero prácticamente a diario. Disponer de conocimientos de educación financiera y tener comportamientos y actitudes correctas nos puede ayudar mucho a que esas decisiones sean mejores, más responsables e informadas y mejorar asà nuestro bienestar.

Lo cierto es que es un objetivo muy ambicioso. Modificar comportamientos y actitudes seguramente lleve años, incluso generaciones. Si pienso en los últimos paradigmas que parecen haberse asentado en nuestros comportamientos como sociedad, me vienen a la cabeza la preocupación por la seguridad vial o la preocupación por una vida sana basada en el ejercicio y la buena alimentación. Mirando estos ejemplos me doy cuenta de la magnitud del reto.

Pero también soy optimista. Cada dÃa percibo a mi alrededor más muestras de que estamos tomando conciencia de la importancia de prestar atención a nuestras finanzas personales. El Plan de Educación Financiera, promovido por la CNMV, el Ministerio de EconomÃa, Comercio y Empresa y el Banco de España trabaja en ello desde hace más de quince años. Este Plan moviliza a una red de más de setenta colaboradores de primer nivel que, como Fundación AFI Emilio Ontiveros, están comprometidos con la promoción de la educación financiera. Entre los colaboradores del Plan hay instituciones enfocadas en algunos colectivos concretos como estudiantes, mayores, pymes y autónomos o vulnerables. Otros tienen vocación de alcanzar a toda la ciudadanÃa.

En cualquier caso, cabe plantearse como abordar un objetivo tan titánico como el de modificar conocimientos, actitudes y comportamientos, y si lo que venimos haciendo va a seguir siendo válido con los cambios que experimenta nuestra sociedad.

La escuela como punto de partida

El esfuerzo se ha centrado tradicionalmente en los escolares. Parece razonable empezar por educar a las generaciones futuras allà donde están concentrados sus años de educación obligatoria; en la escuela. Se ha trabajado con el Ministerio de Educación y Formación Profesional para incrementar la presencia de la educación financiera en el currÃculo escolar a propósito de la implantación de LOMLOE (Ley Orgánica 3/2020, de 29 de diciembre, por la que se modifica la Ley Orgánica 2/2006, de 3 de mayo, de Educación), como ya se hizo previamente con la LOMCE.

Se van dando pasos adelante, pero seguramente la presencia de la educación financiera en el currÃculo es mejorable. Aún no tenemos evaluaciones de PISA posteriores a la entrada en vigor de LOMLOE, pero todavÃa es posible (incluso frecuente) que nuestros jóvenes terminen la educación obligatoria sin haber tenido una asignatura sobre temas económicos o financieros. Es cierto que la competencia financiera se ve de forma transversal en otras asignaturas, pero un saber que vamos a necesitar todos (sin excepción) en nuestra vida, podrÃa requerir una dedicación más especÃfica. En todo caso, no debemos olvidar que una parte importante de la educación financiera de nuestros jóvenes cristaliza en casa, en la relación con los padres y en el ejemplo que estos ofrecen.

Por lo que se refiere a los adultos, el enfoque viene siendo darles herramientas para gestionar sus finanzas cuando se encuentran en su vida próximos a una decisión financiera relevante como la compra de una vivienda o la planificación de la jubilación. Es lo que la OCDE denomina el "teacheable moment" o momento óptimo para el aprendizaje. Además, cuando hablamos de educación financiera para adultos, siempre hay que tener en cuenta situaciones particulares que necesitan una ayuda especial. Me refiero a colectivos que, por diversos motivos, sufren algún tipo de vulnerabilidad. Puede tratarse de personas mayores con poco acceso a servicios presenciales y bajas competencias digitales, de familias con rentas bajas, de inmigrantes o de personas con alguna discapacidad.

El momento justo para aprender

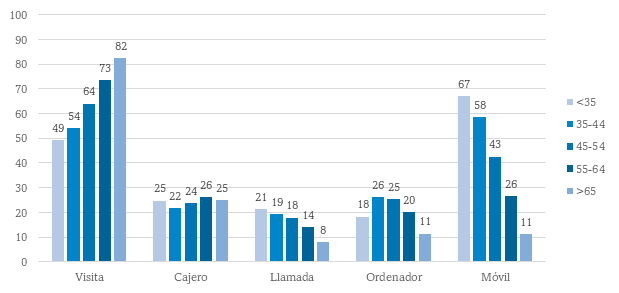

Pero el entorno digital ha transformado el canal por el que se realizan las operaciones financieras. Como puede verse en el gráfico siguiente hay diferencias por edad en cuanto al canal elegido. También ha cambiado el modo en que nos comunicamos, nos informamos y nos asesoramos; especialmente los jóvenes. Como todo fenómeno nuevo, tiene ventajas e inconvenientes. Cuando todos estemos acostumbrados a él, las ventajas superaran ampliamente a los inconvenientes. Pero en el camino surgen los desajustes.

El texto completo de cada opción es:

Visita = Visitando personalmente alguna oficina bancaria

Cajero = Usando un cajero automático

Llamada = Llamando por teléfono

Ordenador = Usando el ordenador o la Tablet

Móvil = Usando el teléfono móvil, incluyendo app

El reto para la educación financiera es ayudar a que todos nos familiaricemos con el entorno digital cuanto antes y que mientras tanto minimicemos esos inconvenientes. ![]() No hemos de ser miopes y hacer que los riesgos nos impidan apreciar las ventajas, pero no podemos ser insolidarios y dejar que los más vulnerables queden atrás en esta carrera. Y la cuestión es que en el terreno digital todos somos potencialmente vulnerables en alguna medida.

No hemos de ser miopes y hacer que los riesgos nos impidan apreciar las ventajas, pero no podemos ser insolidarios y dejar que los más vulnerables queden atrás en esta carrera. Y la cuestión es que en el terreno digital todos somos potencialmente vulnerables en alguna medida.

Los mayores tienen menores competencias digitales, merma en capacidades cognitivas y mayor necesidad de servicios presenciales.

Los jóvenes, que se tienen por nativos digitales, corren el riesgo de sobrevalorar sus competencias digitales y tratar toda la experiencia digital como una experiencia lúdica y "gamificada". Esto es muy peligroso cuando en el entorno digital se adoptan decisiones financieras que requieren una adecuada valoración de información, reflexión y contrastación. El entorno digital y vertiginoso de nuestro dispositivo móvil tal vez no sea el entorno ideal para endeudarse o tomar decisiones de inversión en caliente.

El caso de los jóvenes es especialmente preocupante por el impacto en su proceso de toma de decisión. Aquà viene uno de los retos de futuro: ser capaces de hablar el lenguaje de los jóvenes. Si aquellos que hemos de tener voz autorizada en la educación de los jóvenes no somos escuchados por no usar el canal o el tono adecuado, los jóvenes se refugiaran en los consejos de aquellos que ocupan esos canales y usan su lenguaje. Me refiero a los influencers en el ámbito financiero. Salvo muy honrosas excepciones, abundan en este terreno los bienintencionados con pocas capacidades o directamente los que pasan al terreno de la estafa y el fraude.

Ah, y los que estamos en una mediana edad no debemos relajarnos porque seguro que el mundo digital va a ir más rápido que nuestra capacidad de adaptación y, antes o después, nos vamos a quedar atrás.

Educación financiera y ciberseguridad, una misma lucha

En este contexto, la educación financiera no puede desligarse de la formación en ciberseguridad. Muchos usuarios desconocen qué datos están compartiendo al usar apps bancarias, monederos digitales o plataformas de inversión. Es también necesaria la formación sobre las maneras en las que se presentan las estafas y los fraudes en el entorno digital y las medidas de protección que todos debemos conocer, promoviendo el uso de fuentes oficiales para verificar la información.

Por otro lado, la inteligencia artificial nos puede dar soluciones rápidas a algunas preguntas, pero no debemos dejar que decida por nosotros sobre nuestras finanzas. Desde algoritmos que analizan mercados en tiempo real hasta asistentes virtuales que ayudan a gestionar presupuestos personales, la inteligencia artificial ofrece herramientas poderosas. Pero para aprovecharlas de forma segura y responsable, es imprescindible una educación financiera adaptada a esta nueva realidad. Es importante que ejercitemos el proceso de análisis e introduzcamos nuestros condicionantes más personales en la ecuación. Es como cuando copiamos el resultado de un problema en la escuela, pero no sabemos cómo se resuelve.

En el contexto de la creciente incorporación de la inteligencia artificial en la toma de decisiones financieras, resulta fundamental identificar algunas necesidades educativas clave que permitan a los usuarios desenvolverse con criterio y seguridad. Entre ellas, destaca la comprensión básica de qué puede hacer la IA y cómo se entrena, lo que implica entender que sus recomendaciones se basan en datos históricos y patrones, no en juicios humanos. Es igualmente importante reconocer sus limitaciones: una sugerencia automatizada no es infalible ni necesariamente personalizada, por lo que debe ser evaluada crÃticamente.

Además, se requiere formación para distinguir entre herramientas confiables y aquellas que pueden manipular u ofrecer información errónea, especialmente en entornos digitales saturados de ofertas y promesas poco transparentes.

Finalmente, la conciencia sobre la privacidad y el uso de datos personales es esencial: los usuarios deben saber qué información están compartiendo, con quién, y cómo podrÃa ser utilizada, tanto para fines legÃtimos como para prácticas abusivas. Esta alfabetización digital y financiera es clave para que la ciudadanÃa pueda aprovechar las oportunidades de la IA sin exponerse a sus riesgos.

Son retos nuevos para un nuevo tiempo. Pero ¿cuándo los tiempos no han sido nuevos? Estos son los que nos tocan ahora y nos corresponde el esfuerzo de enfrentarlos con responsabilidad y cooperación institucional. Asà tal vez consigamos hacer que la educación financiera sea el nuevo paradigma de estos tiempos como la vida sana o la seguridad vial. Quizá tengamos que empezar por añadir nuevos refranes al refranero para que los use la IA.