Blockchain, ¿el nuevo Internet?

Junio de 2025

A lo largo de la historia reciente, hemos presenciado una progresiva digitalización de la economÃa, marcada por el auge de Internet, la automatización de procesos financieros y, más recientemente, por la irrupción de la tecnologÃa Blockchain y los conocidos Activos Digitales, donde las criptomonedas han tenido el foco mediático principal.

Blockchain, o cadena de bloques, es una tecnologÃa de registro distribuido (DLT por sus siglas en inglés) que permite almacenar información de forma segura, transparente e inmutable. Fue popularizado en 2008 a través del whitepaper de Bitcoin, una criptomoneda diseñada como sistema de dinero electrónico peer-to-peer. Desde entonces, ha crecido exponencialmente debido a su capacidad para descentralizar la gestión de activos, reducir intermediarios, agilizar transacciones y mejorar la trazabilidad. Este entorno ha dado lugar a la aparición de los activos digitales, que son representaciones digitales de valores o derechos que existen de forma nativa o que han sido trasladados a una infraestructura digital.

Los activos digitales se almacenan y gestionan habitualmente mediante blockchain u otras tecnologÃas de registro distribuido. Su objetivo es facilitar la transferencia, almacenamiento y seguimiento de la propiedad de dichos activos, mejorando la eficiencia, transparencia y seguridad en los mercados.

Un activo digital puede representar una amplia variedad de bienes o derechos, como instrumentos financieros (acciones, bonos), bienes inmuebles, commodities, obras de arte o incluso derechos de propiedad intelectual. Cuando se emiten y gestionan en redes blockchain, estos activos se conocen de forma general como tokens, y su uso puede abarcar desde la financiación hasta la representación de participaciones en un fondo o empresa.

Tal como hemos adelantado, el potencial de blockchain va mucho más allá de Bitcoin. Entre sus principales ventajas destacan la descentralización, la seguridad criptográfica, la resistencia al fraude y la programabilidad. Los smart contracts o contratos inteligentes permiten automatizar acuerdos sin necesidad de intermediarios, lo que reduce costes y tiempos de ejecución. Esta eficiencia, junto con el acceso global, posiciona a blockchain y a los activos digitales como herramientas con gran potencial para convertirse en el eje de la innovación y la inclusión financiera.

No obstante, a pesar de su enorme potencial, la tecnologÃa blockchain aún enfrenta importantes desafÃos que condicionan su adopción mundial. Entre ellos se encuentran la escalabilidad, ya que muchas redes aún presentan limitaciones en cuanto al número de transacciones por segundo que pueden procesar eficientemente o los riesgos tecnológicos y regulatorios propios de una tecnologÃa incipiente. Otro reto clave es la interoperabilidad entre distintas redes blockchain, lo que dificulta la integración de soluciones y la transferencia fluida de activos entre plataformas. Finalmente, fuera del ámbito financiero, la falta de casos de uso consolidados y con adopción significativa sigue siendo una barrera para su expansión en sectores como la salud, la educación o la administración pública. Resolver estos desafÃos será fundamental para que blockchain evolucione de una tecnologÃa prometedora a una infraestructura verdaderamente transversal.

A continuación, analizamos sus dos enfoques principales: blockchain como tecnologÃa y como vehÃculo de inversión.

Enfoque tecnológico

- En el ámbito financiero: destacan los sistemas de pagos transfronterizos que reducen tiempos y costes (como Ripple), las finanzas descentralizadas (DeFi) [1] y, sobre todo, la tokenización de activos como inmuebles, instrumentos financieros u obras de arte. *

- En la industria logÃstica: se utiliza blockchain para asegurar la trazabilidad de productos a lo largo de la cadena de suministro, desde alimentos hasta contenedores marÃtimos. Iniciativas como IBM Food Trust o Everledger lideran este campo.

- En el sector público, algunas administraciones están experimentando con registros digitales de identidad y votaciones electrónicas basadas en blockchain, con el objetivo de mejorar la confianza institucional y la transparencia de los procesos democráticos. AlastriaID es un claro ejemplo de ello.

Enfoque como vehÃculo de inversión

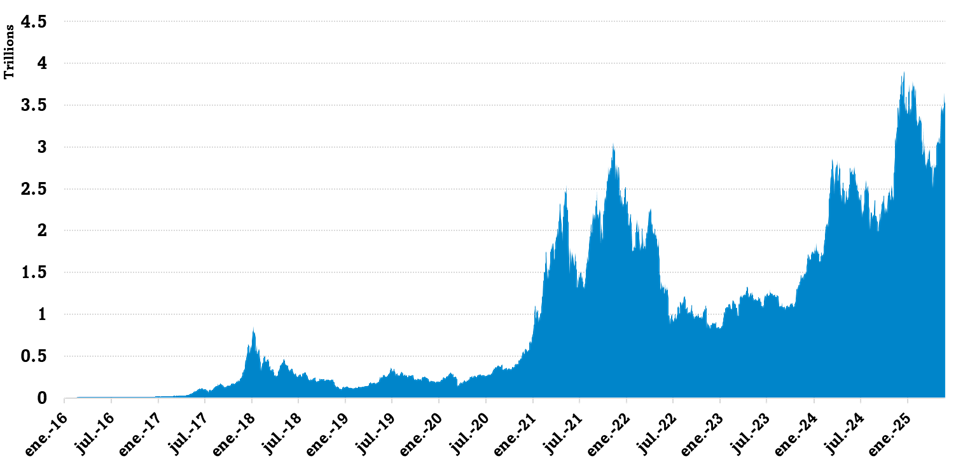

La capitalización de mercado de las criptomonedas ha superado la barrera de los 3,5 billones de USD, tal y como se puede observar en el gráfico inferior. Esto implica un valor superior al PIB de economÃas como la del Reino Unido o Francia, y con bitcoin cotizando a finales de mayo por encima de los 110.000 dólares por criptomoneda, los criptoactivos han pasado de ser un nicho especulativo para consolidarse como una clase de activo con creciente reconocimiento institucional.

Hace apenas un lustro, invertir en criptoactivos implicaba enfrentarse a plataformas poco intuitivas, procesos complejos y una experiencia de usuario deficiente. Hoy, el panorama ha cambiado radicalmente. La evolución tecnológica, la maduración del ecosistema y la entrada de actores institucionales han transformado la forma en que se accede a estos activos digitales.

Además de la compraventa directa de criptomonedas en exchanges centralizados o en plataformas peer-to-peer, existen nuevas formas de inversión, como la compra de NFTs (Token No Fungibles) [2], la minerÃa, el staking [3] o la participación en ICOs [4], entre otras. A esto se suman formas indirectas de inversión, más accesibles para el público general, como la inversión en ETPs (productos cotizados), acciones de compañÃas vinculadas al sector ¿por ejemplo, el exchange Coinbase o la minera Marathon Digital Holdings¿, o la inversión en fondos especializados en criptoactivos.

La institucionalización de los activos digitales se ha acelerado notablemente con hitos como la aprobación de 11 ETFs de Bitcoin al contado por la SEC, el pasado 11 de enero de 2024, gestionados por grandes firmas como BlackRock y Fidelity, lo que ha legitimado a Bitcoin como un activo financiero regulado y ha facilitado el acceso institucional. Además, bancos tradicionales han comenzado a ofrecer servicios de compraventa y custodia de criptomonedas, integrándolas en la banca convencional. Por otro lado, la inclusión de Bitcoin en fondos multiactivos y el creciente capital gestionado en productos vinculados a criptoactivos reflejan su consolidación como activo estratégico. Todo ello, junto con avances regulatorios, como por ejemplo MiCA [5], ha convertido a los criptoactivos en una nueva clase de activo reconocida en el sistema financiero global.

Lejos de ser una promesa futura, blockchain ya es una realidad que está transformando sectores clave. Sus aplicaciones reales en finanzas, logÃstica o administración pública demuestran que no hablamos de un experimento, sino de una infraestructura tecnológica del presente, con una adopción en continuo crecimiento.

Glosario:

[1] Finanzas Descentralizadas (DeFi). Aplicaciones que permiten realizar préstamos, intercambios o inversiones sin bancos, usando blockchain y contratos inteligentes.

[2] NFTs: Tokens no Fungibles. Activos digitales únicos registrados en blockchain que representan la propiedad de un objeto digital o fÃsico (como arte, música, coleccionables o entradas). A diferencia de las criptomonedas, no son intercambiables entre sà por tener valor individual y no homogéneo.

[3] Staking: Bloqueo de criptomonedas en blockchains con protocolo PoS (Proof of Stake) para validar transacciones y obtener recompensas. Similar a obtener intereses.

[4] ICOs: Ofertas Iniciales de Monedas. Mecanismo de financiación utilizado por startups blockchain para emitir nuevos tokens a cambio de capital.

[5] MiCA: Markets in Crypto Assets. Reglamento de la Unión Europea que establece un marco legal uniforme para la emisión, comercialización y prestación de servicios relacionados con criptoactivos.