La evolución de la inteligencia artificial en los mercados financieros

Septiembre de 2022

En lo que respecta al mundo de las finanzas cuantitativas, este también es un momento muy emocionante, pudiendo incorporar esta tecnologÃa y sacar partido a los miles, millones o incluso miles de millones de datos que se generan a cada segundo, transformando la forma en la que se analiza y se invierte en los mercados financieros.

Seguramente, desde los lectores más avezados hasta los más ingenuos, hemos tenido un pensamiento extremadamente inocente, muy parecido al siguiente:

«Si gracias a la inteligencia artificial compañÃas como Amazon, Facebook o Google pueden predecir qué contenido quiero consumir, o incluso cómo me voy a comportar, ¿por qué no puedo yo utilizar dicha tecnologÃa para predecir el comportamiento del mercado?»

No obstante, llevar a cabo esta tarea es extremadamente difÃcil, o incluso totalmente imposible dese la humilde opinión del autor, al menos desde el tradicional enfoque de series temporales

Esto es, una vez rota la burbuja de la mera inocencia. A dÃa de hoy las aplicaciones prácticas del aprendizaje automático en el sector financiero para muchos lectores parecen difusas, o incluso inexistentes.

Siendo realistas, enumerar cada una de las posibilidades en un artÃculo de esta extensión es algo meramente imposible, pero a continuación se tratarán dos ejemplos prácticos de estas aplicaciones, con el fin de demostrar que más allá del utópico sueño de predecir el mercado, existen avances no tan conocidos.

En primer lugar, se destacará uno de los avances más silenciosos y a la vez más aprovechables dentro del ámbito de las finanzas cuantitativas: la generación de datos sintéticos.

Para poner en contexto su relevancia, cabe destacar uno de los principales problemas clásicos en este mundo es la absoluta supeditación a los datos disponibles. Ya sea para el entrenamiento o backtesting de modelos de inversión, para el cálculo de riesgos de una cartera o incluso para el pricing de derivados, se necesitan grandes cantidades de datos.

El problema de la dependencia hacia los datos históricos reside en que estos son extremadamente escasos: si, por ejemplo, queremos utilizar rendimientos diarios para calcular los riesgos de nuestra cartera, o para realizar el backtesting de un modelo de inversión, apenas tenemos disponibles unos pocos años de datos históricos. Por otro lado, en otros ámbitos de las finanzas cuantitativas no es suficiente con una simple serie de datos, sino que se requieren de miles de simulaciones (véase en el pricing de derivados o, de nuevo, en ciertas formas de backtesting).

Tradicionalmente, para solucionar el problema de datos históricos, o para poder realizar miles de simulaciones, se han empleado diversos modelos matemáticos, como el clásico movimiento browniano geométrico, o modelos econométricos, como el GARCH. A pesar del amplio uso de estos modelos, debido a las asunciones que hacen los mismos, son bien conocidas las desventajas de estos; por ejemplo, para el movimiento browniano:

- Si se observa el comportamiento real de los activos financieros, la volatilidad cambia a lo largo del tiempo, mientras que en el movimiento browniano se supone constante.

- En ocasiones, los precios de los activos financieros sufren saltos provocados por noticias o sucesos que les afectan de manera impredecible. Mientras que en el movimiento browniano se supone continuidad.

Frente a este planteamiento clásico, desde el mundo de la inteligencia artificial se han realizado diversas propuestas, siendo una de las más relevantes el desarrollo de redes generativas antagónicas.

Si bien la enunciación en profundidad de este tipo de modelos queda fuera del alcance del artÃculo, se mostrará brevemente su lógica con el objetivo de que el lector pueda comprender.

Este tipo de modelos se basa en el entrenamiento de dos algoritmos que se oponen entre sà (de ahà el nombre del mismo). Por un lado, el primer algoritmo tratará de crear series tan parecidas a la original que sean indistinguibles. Por el otro lado, el segundo algoritmo tratará de distinguir qué serie es real y cual es sintética, haciendo que en el futuro se esfuerce más el primer algoritmo. De esta manera, con modelos suficientemente entrenados, se pueden conseguir generar series indistinguibles de la original y que, por tanto, no tienen las desventajas ocasionadas por el uso de modelos clásicos.

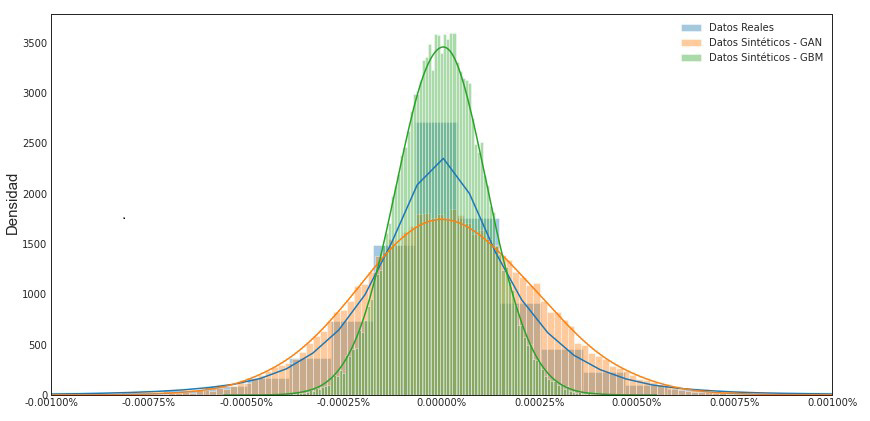

A continuación, y para finalizar este caso demostrando su eficacia, se mostrará un histograma de simulaciones realizadas con un movimiento browniano (GBM en la leyenda) y con estas redes generativas (GAN en la leyenda), viendo cómo estas se acercan más al histograma real:

Otro de los grandes avances de la inteligencia artificial, cuyo poder es aplicable dentro del mundo de las finanzas, es el desarrollo de lo que se conoce como aprendizaje por refuerzo.

De nuevo, la explicación en profundidad de esta rama de la inteligencia artificial queda fuera de este artÃculo, pero se enunciará brevemente su idea principal.

«La evolución es el último ejemplo de cuánto puede lograr un algoritmo de aprendizaje simple con suficientes datos. Sus inputs son la experiencia y el destino de todas las criaturas vivas que alguna vez existieron. Por otro lado, ha estado funcionando durante más de tres mil millones de años en el ordenador más poderoso de la Tierra: la Tierra misma.» - Domingos, P. (2017) [1]

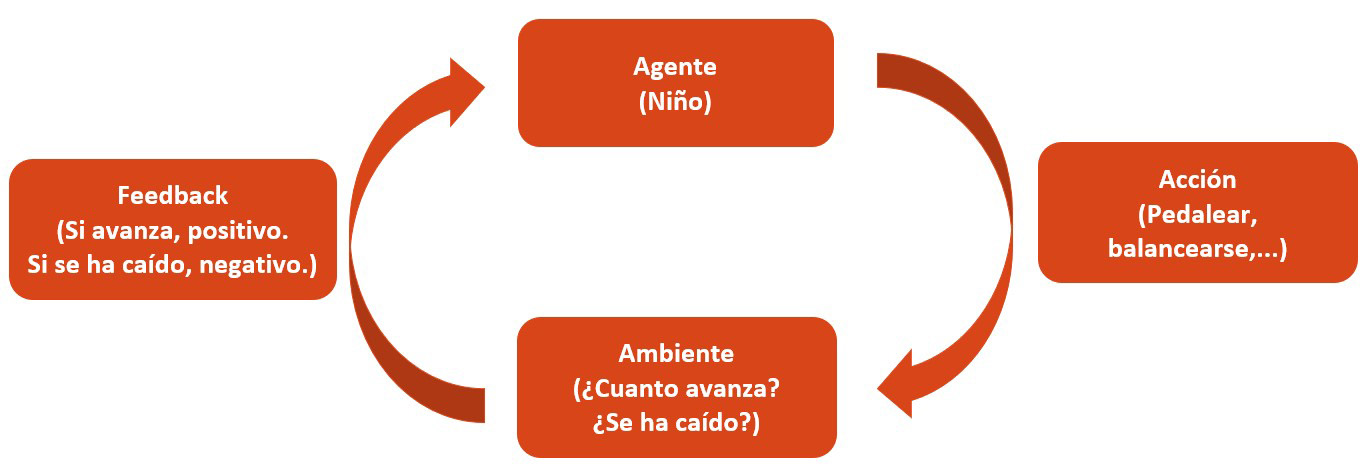

Precisamente, la idea dentro del aprendizaje por refuerzo es la experiencia. Imaginemos cómo aprende a montar en bicicleta un niño. Primero se le enseña qué es una bicicleta, cómo funciona, qué son los pedales, etc. Posteriormente se le explica qué tiene que hacer: pedalear, balancearse, distribución del peso, etc. Por último y, si obviamos la etapa con ruedines, el niño aprenderá cayéndose. Practicará cientos de veces hasta que ya lo tenga dominado.

De esta manera funcionan este tipo de algoritmos: se define un mundo con unas reglas determinadas, se codifica qué puede hacer ese algoritmo, asà como qué está bien y qué está mal (recorrer distancia sin caerse y caerse, en el ejemplo anterior), y por último se le deja practicar (esto es, como el niño, ensayar hasta que se consiga el objetivo marcado por el desarrollador).

Una de las aplicaciones de este tipo de algoritmos en el mundo de las finanzas cuantitativas es el de soporte al gestor en el desarrollo de nuevos modelos de inversión:

Se indica qué puede hacer el algoritmo (comprar, vender, etc.; dependiendo del modelo que se pretenda conseguir), se crea un mundo en el que pueda realizar simulaciones (ya sea con datos históricos o sintéticos, uniendo la aplicación al desarrollo anterior) y se indica qué está bien y qué está mal. De hecho, existen incluso ciertas variantes en las que, por ejemplo, se puede introducir la historia del gestor y el objetivo sea que aprenda a copiarle.

De esta manera, a pesar de no predecir el futuro, se pueden construir modelos que aprendan de un gestor y que le ayude o automatice la toma de decisiones, actuando de la misma manera que actuarÃa él.

En conclusión, en este artÃculo se han tratado de exponer dos ejemplos de usos de la inteligencia artificial en el mundo de las finanzas, alejándonos del mito que ha provocado que históricamente la gente dude de la aplicación de este campo en el ámbito financiero, como es la predicción del mercado, y proponiendo dos desarrollos que pueden revolucionar el futuro inmediato en los próximos años.

[1] Domingos, P. (2017). The master algorithm. Penguin Books.