Empresas: ¿es el momento de emitir?

Mayo de 2022

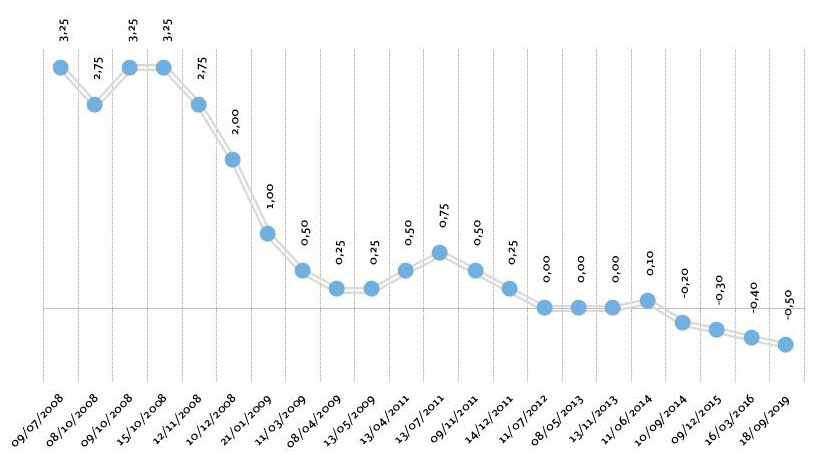

La polÃtica monetaria engloba las decisiones que adoptan los bancos centrales para influir en el coste y en la cantidad de dinero disponible en una economÃa con el objetivo principal de garantizar la estabilidad de precios. En los paÃses de la Zona euro, las decisiones de polÃtica monetaria son adoptadas por el Banco Central Europeo (BCE) quien, desde finales de 2008 como resultado de la crisis financiera global, ha venido aplicando una polÃtica monetaria expansiva sin precedentes que ha ido acompañada de una serie de medidas no convencionales como los programas de compras de activos.

(fechas de entrada en efecto)

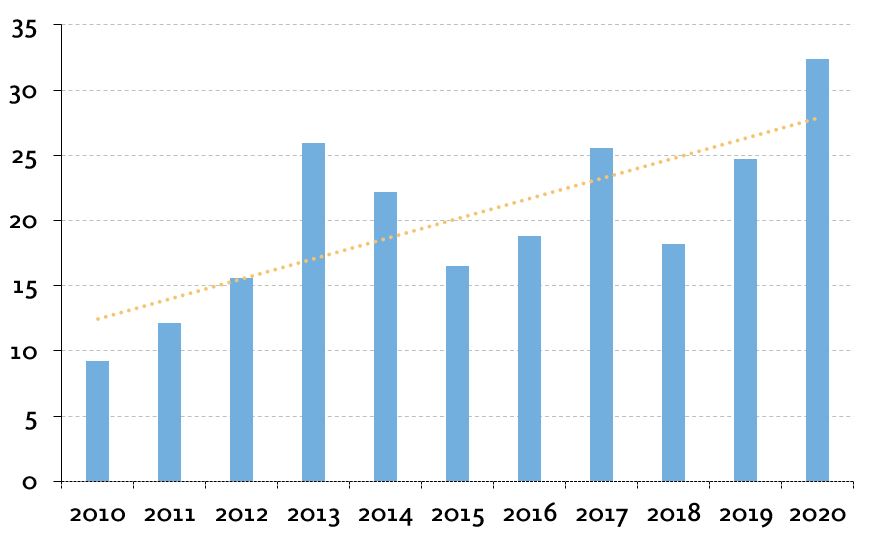

El mantenimiento de estas actuaciones en el tiempo (bajada de tipos y compra de tÃtulos de deuda emitidos por gobiernos y empresas no financieras de elevada calidad crediticia) ha contribuido a que en los últimos años la presencia de empresas en los mercados de capitales a través de la emisión de tÃtulos de renta fija (bonos, obligaciones y programas de pagarés) se haya incrementado de manera notable, algo que también podemos observar en las empresas españolas.

En efecto, la gran liquidez drenada al mercado por el BCE (incremento de la demanda inversora y, por tanto, mejora de las condiciones de financiación) unido a una contracción del crédito bancario en el periodo 2008-2013, habrÃa favorecido que muchas empresas españolas pusieran su atención en los mercados de capitales, observándose un incremento tanto en los volúmenes emitidos como en el número de empresas emisoras, muchas de ellas participando por primera vez como emisoras de renta fija.

Otros hechos de carácter más local, como la creación en octubre de 2013 del Mercado Alternativo de Renta Fija o MARF en España, un mercado de deuda autorregulado con un funcionamiento más flexible y ágil que el de los mercados oficiales, habrÃa permitido que también empresas de tamaño más mediano pudieran seguir estas dinámicas

(2010-2021, miles de millones de euros)

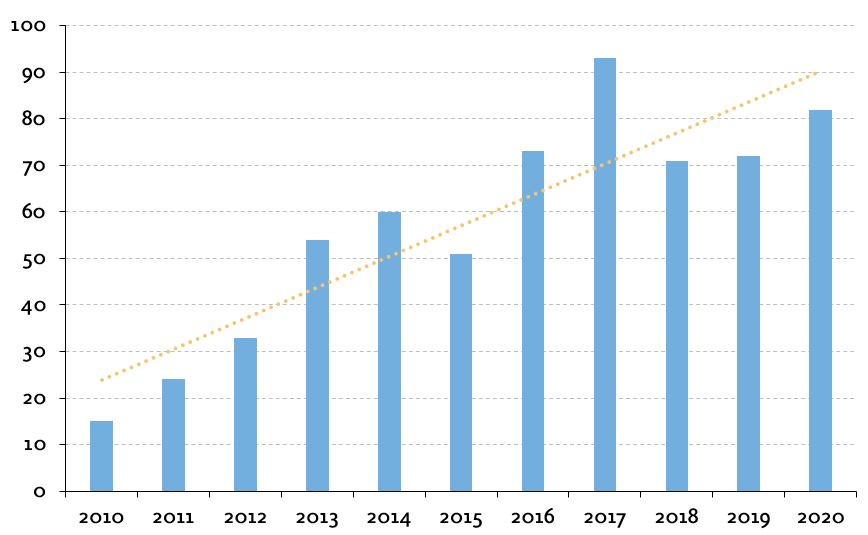

(2010-2021)

Durante los años 2020 y 2021, unas empresas que venÃan de haber fortalecido sus balances en los últimos ejercicios reduciendo en términos generales sus niveles de apalancamiento, diversificando sus fuentes de financiación y alargando el perfil de vencimiento de sus pasivos se enfrentaron a una nueva situación extraordinaria y de retroceso de la actividad económica como consecuencia del impacto de la crisis sanitaria provocada por la COVID-19 y de las medidas de contención de la propagación del virus.

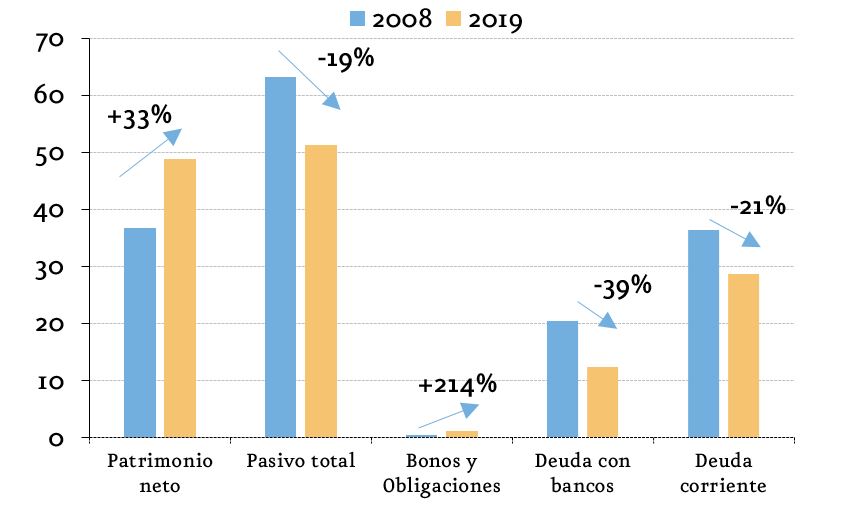

(total empresas españolas, 2008 frente 2019)

Para ayudar a las empresas a hacer frente a este shock se adoptaron una serie de medidas de polÃtica fiscal, financiera y monetaria. En el ámbito monetario, el BCE puso en marcha un programa de compras de emergencia frente a la pandemia (PEEP) en marzo de 2020 que hasta su finalización en marzo de 2022 le ha permitido adquirir diferentes tipos de activos en mercados. Como el resto de los programas de compras, la actuación del BCE como inversor en un periodo de incertidumbre económica permitió contener los tipos de interés y, por lo tanto, abaratar el coste de la financiación para personas, empresas y gobiernos en los años más complicados de la pandemia.

¿Y cuál es la situación en 2022 y por qué hablamos de punto de inflexión? El año en curso comenzó con un tono positivo para las empresas y los mercados financieros, con las noticias relativas a la evolución de la pandemia como el factor principal de apoyo. La tracción de la economÃa y el repunte que desde finales de 2021 venÃa experimentando la inflación (principalmente por la presión de los precios de la energÃa) hacÃan prever una retirada gradual de estÃmulos por parte de los bancos centrales a lo largo de este ejercicio, incluyendo al BCE. Esta retirada de estÃmulos incluÃa tanto una subida gradual de los tipos de interés como la finalización de los programas de compras activos. De hecho, el programa de compras pandémico o PEPP, que se lanzó a raÃz de la crisis COVID-19, finalizó en marzo de 2022.

No obstante, la invasión rusa de Ucrania el 24 de febrero y su duración en el tiempo ha supuesto un freno a las previsiones de crecimiento de la zona euro, recientemente revisadas a la baja, provocando un nuevo choque en los precios de la energÃa y de otras muchas materias primas y nuevas disrupciones sobre la cadena de suministro.

Este debilitamiento de la economÃa global y la incertidumbre sobre la evolución del conflicto bélico dificultan notablemente las decisiones de polÃtica monetaria y hace más sensible cualquier decisión por parte de las autoridades monetarias. Esto ha provocado que el BCE haya incorporado en su mensaje los riesgos a la baja del ciclo económico, aunque aseverando su compromiso con la estabilidad de precios. Y es que con unos niveles de inflación que en marzo superaban el 7,5% en la zona euro y el 9,8% en España, una gradual retirada de estÃmulos se vislumbra como inevitable.

Aunque todavÃa no hay ninguna decisión adoptada y todo dependerá del próximo Consejo de Gobierno del BCE del 9 de junio, el mercado estarÃa anticipando subidas en los tipos de interés en la segunda mitad de 2022 y la finalización de los programas de compras de activos en julio. Concretamente, nuestras previsiones apuntan a que el BCE podrÃa programar una primera subida de tipos de 25 pb a finales de julio y otras dos subidas adicionales de 25 puntos básicos en el cuarto trimestre de manera que el tipo de interés de la facilidad de depósito, que ha estado en niveles negativos del -0,5% desde septiembre de 2019, se situará en el 0,25% a finales de año con subidas graduales también a lo largo de 2023.

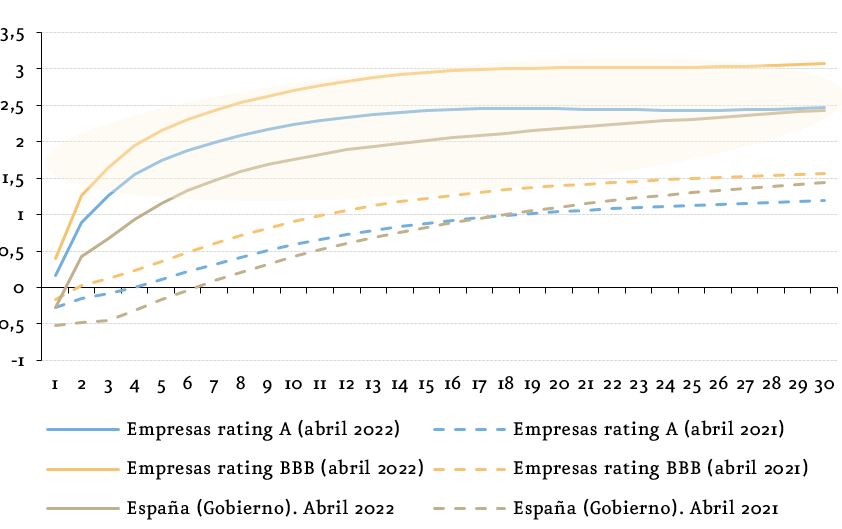

Como es habitual en estos casos, el mercado ya habrÃa reaccionado a estas expectativas de subidas de tipos de interés, lo que se aprecia en un incremento de las tasas de rentabilidad (o yield) de los bonos emitidos en euros para los diferentes niveles de riesgo de crédito (también para la propia deuda soberana) y plazo. No obstante, este incremento de la yield de los bonos estarÃa recogiendo fundamentalmente la expectativa de subida en el tipo base y no tanto una subida en los diferenciales de crédito que se han incrementado, pero de forma muy contenida.

abril 2021 frente abril 2022

La contención de los diferenciales de crédito, es decir, que no se esté cobrando más a los emisores que han emitido en estos meses, se debe al efecto que estarÃa teniendo el BCE como comprador en última instancia a través de los programas de compras todavÃa activos. No obstante, como la propia institución ha manifestado recientemente, la finalización de los programas de compras en el tercer trimestre (ya sea en julio como descuenta el mercado o en septiembre) es firme. Por lo tanto, las empresas participantes en los mercados de deuda deben anticipar que es probable que los inversores exijan mayores diferenciales de crédito si el ciclo económico sufre deterioros, elevándose el coste de la financiación .

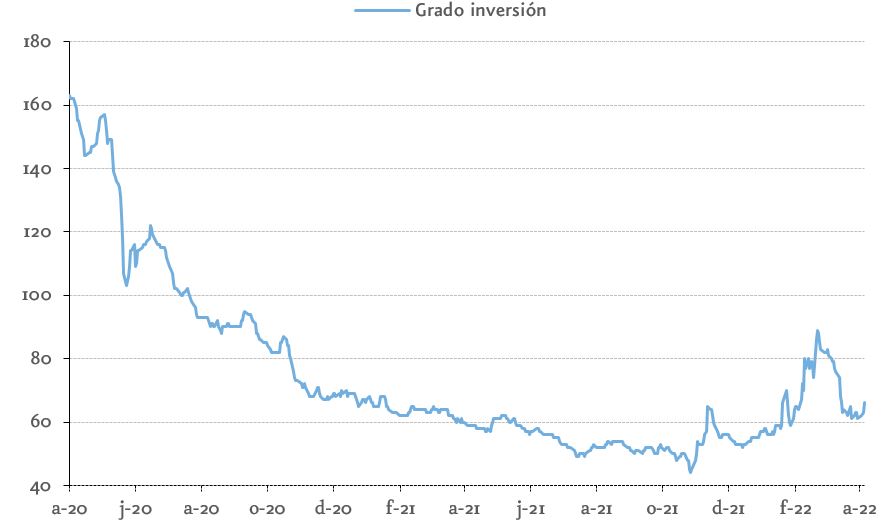

La actividad emisora por parte de las empresas europeas y españolas se ha situado en niveles mÃnimos en estos primeros cuatro meses de 2022 ante la mayor incertidumbre y volatilidad dominante en los mercados. Poniendo el foco en las empresas españolas, estas han emitido nueva deuda por un importe agregado conjunto de 3.700 millones de euros, lo que supone un 58% menos que en el mismo periodo de 2021 y un 23% menos que en 2020 (a pesar de que en estos meses los mercados se cerraron por la crisis COVID-19).

No obstante, una vez descontado por el mercado la muy probable subida de tipos de interés de polÃtica monetaria, las empresas con vencimientos próximos o necesidades de financiación a largo plazo deberÃan aprovechar la ventana de oportunidad que se abrirá en los meses entre que finalice el programa de compras del BCE y los inversores empiecen a exigir en sus análisis una mayor remuneración por el riesgo de crédito percibido. Se trata de un momento de cambios rápidos en el mercado, en los que la incertidumbre sobre la evolución de la economÃa es muy elevada y todo ello influirá el comportamiento de los mercados de deuda, por lo que la anticipación y el aprovechamiento de las oportunidades de mercado será más relevante que nunca a lo largo de este año.