Exclusión financiera digital: ¿No se podÃa saber?

Febrero de 2022

«Cantabria Pago Digital» (CPD) fue la primera experiencia en España diseñada con el objetivo de identificar los obstáculos y las motivaciones que determinan la relativa lentitud de adopción de medios de pago digitales en nuestras transacciones cotidianas. La comparativa con Europa asà lo refleja. Fue un experimento social innovador en España que en 2017 anticipaba el futuro en el que nos encontramos en 2022.

Como resultado del análisis y la observación, de estar presentes en el terrero durante los meses que duró toda la experiencia, de consultar a personas (se celebró una reunión informativa y de debate -grupo focal- en el Centro de Mayores de Suances, municipio cántabro de unos 9.000 habitantes) y establecimientos comerciales, de probar incentivos y de documentar cada paso, decisión y reacción, se emitieron varias recomendaciones -que hoy siguen vigentes, en gran medida porque no se han tenido en cuenta en el último lustro- dirigidas a todas las partes: a las AA.PP. y a las entidades financieras.

Previendo un posible riesgo de exclusión financiera (incluso autoexclusión) provocada por la eventual universalidad de los canales digitales para el ejercicio de consulta y operación (fundamentalmente cobros y pagos) de nuestras cuentas, productos y servicios bancarios, se definieron y difundieron entonces una serie de recomendaciones.

Recomendaciones para las administraciones públicas

- Identificar todas las brechas existentes (infraestructuras, equipamiento, educación) que frenan el proceso de digitalización de las regiones.

- Identificar todas las brechas existentes que obligan a utilizar el dinero efectivo por ser el único medio de pago aceptado.

- Velar por una dotación suficiente de infraestructuras de conectividad

- Velar por la adecuada provisión de formación / capacitación / educación para garantizar la implementación sin fricciones de procesos de digitalización.

- Adoptar una posición decidida e involucración activa en la promoción de la digitalización, incluyendo los pagos, por parte de las autoridades, en todos sus niveles competenciales.

- Para impulsar el cambio y que iniciativas como CPD surtan un mayor efecto demostración, es clave que los lÃderes públicos locales lideren las acciones de comunicación y animen activamente a la participación ciudadana.

- Analizar cambios normativos que contemplen la obligatoriedad de aceptación de medios de pago digitales en los servicios provistos bajo régimen de concesión pública (p. ej.: cafeterÃas y restaurantes de centros públicos) para garantizar la elección del medio de pago por parte del ciudadano (y no verse obligado a recurrir al efectivo).

Recomendaciones para las entidades

- Se apela a que las entidades financieras destinen más recursos a acciones de formación y educación financiera asociadas a la explicación del funcionamiento de los nuevos medios de pago y soluciones digitales (banca móvil y banca online), tanto para individuos (sobre todo de mayor edad) como para establecimientos comerciales minoristas, muchos de los cuales carecen de conocimientos de gestión financiera.

- La accesibilidad universal para colectivos vulnerables o con necesidades especiales, como ocurre en muchos otros ámbitos de la vida cotidiana (infraestructuras, accesos, etc.) debe ser priorizada y garantizada para que la digitalización sea un proceso incluyente desde el origen, de forma nativa.

- Reforzar la transparencia de la información en el sentido de la Directiva 2015/2366 sobre servicios de pago en el mercado interior (PSD2), cuya transposición amplÃa a las microempresas la protección prevista para los consumidores respecto a la transparencia de las condiciones y requisitos de información aplicables a los servicios de pago.

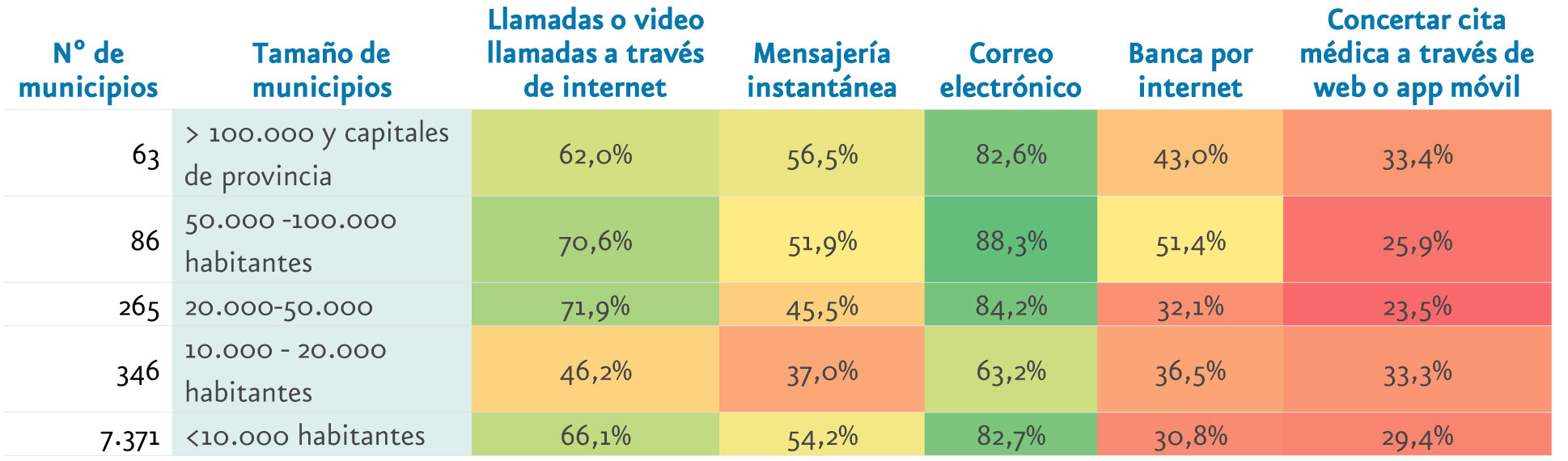

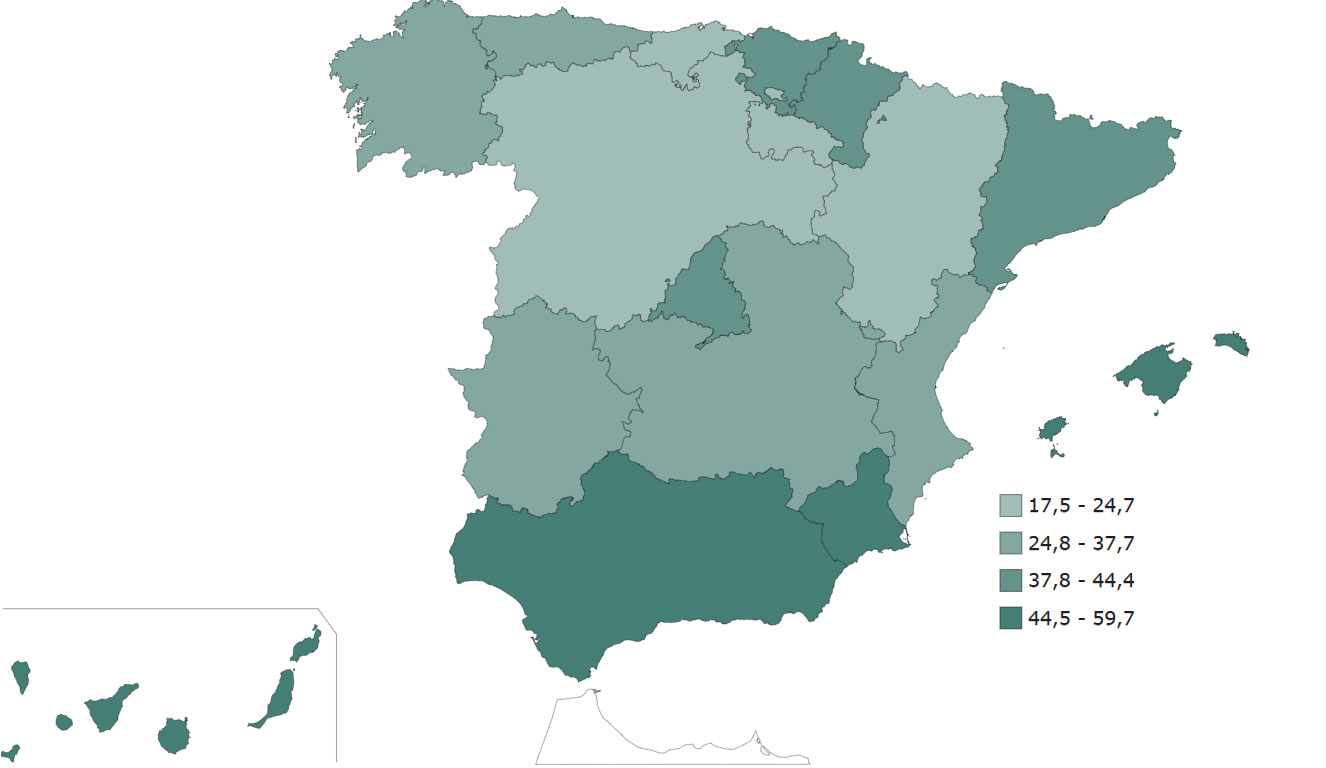

Suances pertenece a la categorÃa de municipios más numeroso durante buena parte del año (< 10.000 habitantes), si bien en temporada de verano los visitantes y turistas lo situarÃan en la categorÃa superior, la que presenta en media unos menores niveles de adopción y uso de servicios de internet por motivos particulares, especialmente entre la población de más edad (mayores de 75 años).

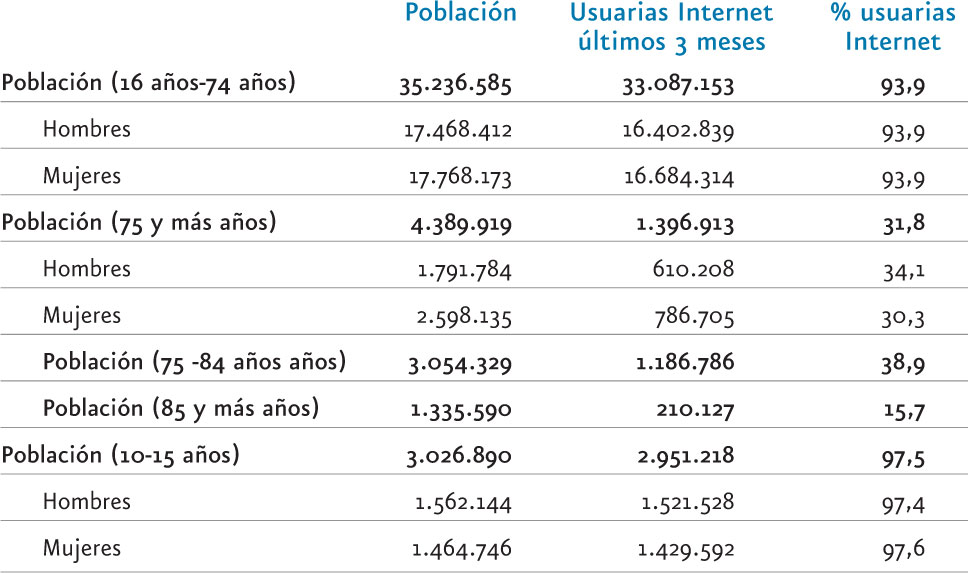

Por edades, si en el segmento de edad de 16 a 74 años la práctica totalidad de la población es usuaria de Internet -y los menores de esa edad mÃnima, mucho más-no ocurre lo mismo en la población de más de 75 años. Solo el 31,8% de las personas de 75 años o más se declaran usuarias de Internet -esto es, no lo han usado en los últimos tres meses- y apenas el 34,0% lo ha utilizado alguna vez. Centrándonos en los mayores de 85 años, apenas el 15,7% del total se declaran usuarias.

¿Y a cuántas personas corresponde este porcentaje? Dándole la vuelta, el total de personas de más de 75 años que en España no utiliza Internet -y por tanto, ninguno de los servicios que habilita esta tecnologÃa- asciende a tres millones, equivalente a la población española de entre 10 y 15 años. ¿Responde a falta de equipamiento, de práctica o de habilidad para poder tornarse en personas usuarias?

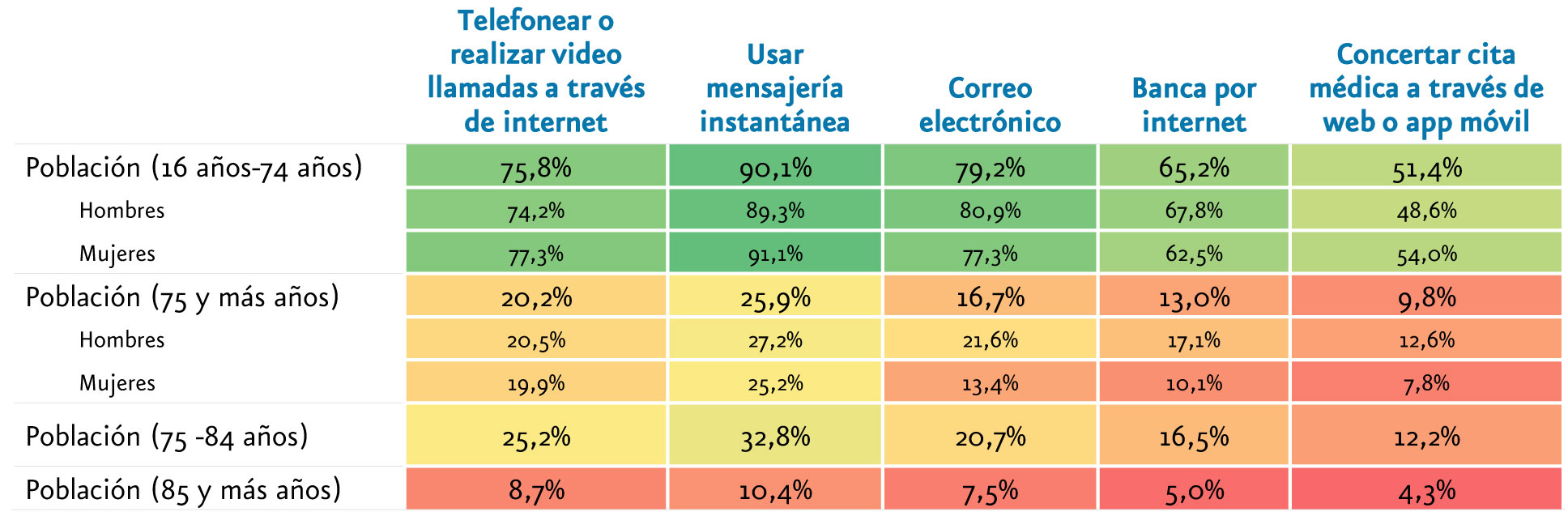

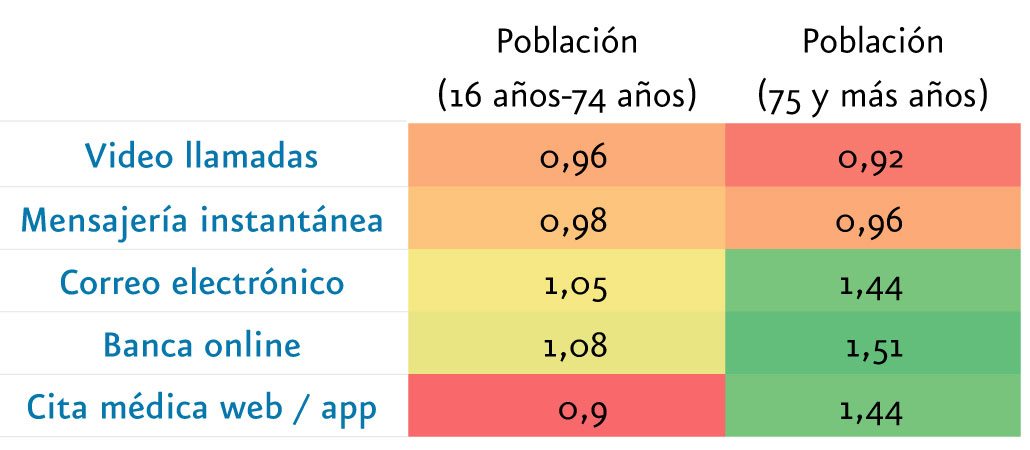

Si hacemos doble clic en los resultados en esta franja de edad, desvelan la diferencia existente entre el tipo de servicio utilizado: el uso de la mensajerÃa instantánea (Whatsapp mayoritariamente) es utilizado por todos los mayores internautas, seguido de la realización de llamadas o video llamadas por Internet. Las personas usuarias de Whatsapp duplican en esa franja de edad a las usuarias de banca por Internet, y casi triplican a las que en los últimos meses han concertado una cita médica a través de canales digitales.

En el rango de edad de las personas mayores se agudizan mucho las diferencias de género. Porque existen diferencias de género. AsÃ, mientras que las mujeres de más de 75 años son ligeramente más usuarias de servicios de comunicación que los hombres de esas edades en términos relativos, son mucho menos usuarias de funcionalidades como el correo electrónico, solicitar citas médicas online y sobre todo, la banca online (ratio H/M 1,51).

Exclusión financiera digital en el territorio

Si a nivel nacional el 40,8% de los mayores de 75 años fueron usuarios de Internet en el trimestre anterior de realizarse la Encuesta sobre equipamiento y uso de tecnologÃas de información y comunicación en los hogares de 2021, la situación por territorios es diferente, ya que por debajo de ese nivel de adopción se encuentran Aragón, Cantabria, Castilla y León y La Rioja.

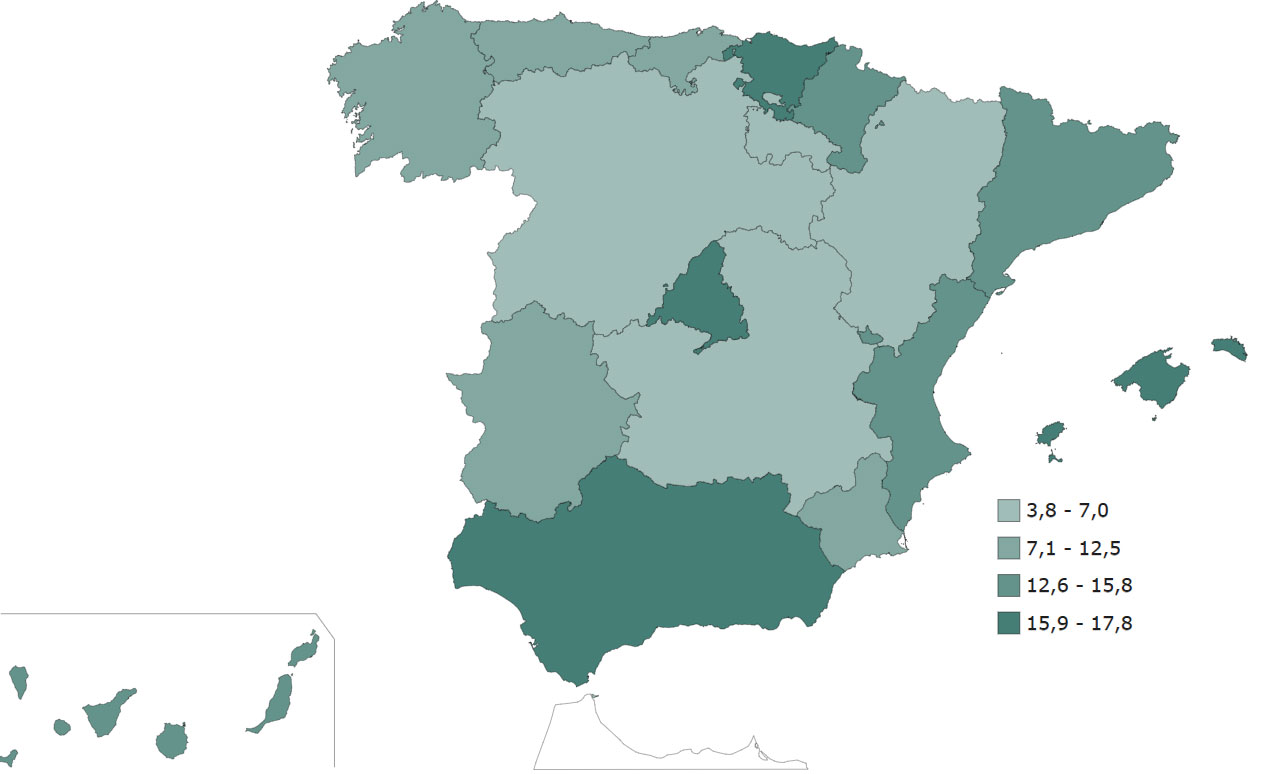

También se observan diferencias territoriales notables en la adopción de servicios de banca por Internet en dicho segmento de edad, que a nivel nacional es del 13%. La adopción es especialmente limitada en Castilla-La Mancha (3,8%), La Rioja (4,9%), Ceuta (5,3%), Aragón (6,5%) y Castilla y León (7,0%).

(%)

(%)

La Encuesta sobre equipamiento y uso de tecnologÃas de información y comunicación en los hogares es una valiosÃsima herramienta de diagnóstico a disposición de las entidades financieras y las administraciones públicas cuya explotación resulta en conocimiento. La elabora el INE desde el año 2006, y fue solo en 2019 cuando incorporó, porque estaban ausentes de la muestra, a las personas mayores de 75 años, a pesar de ser casi cuatro millones y medio de personas, y creciendo.

Evitemos estos olvidos porque lo que no se ve, pareciera que no existe. Y nada más lejos de la realidad.