PEPP: el nuevo producto de pensiones individual transfronterizo de la UE

Diciembre de 2021

El PEPP, de sus siglas en inglés "Pan-European Personal Pension Product", es el nuevo producto de pensiones individual transfronterizo que facilitará la movilidad del ahorro a los trabajadores que, a lo largo de su vida laboral, residen en diversos paÃses de la Unión Europea. El PEPP permitirá satisfacer las necesidades de las personas que deseen mejorar la adecuación de sus ahorros destinados a la jubilación, al tiempo que aborda el reto demográfico y constituye una fuente nueva y sólida de capital privado para la inversión a largo plazo.

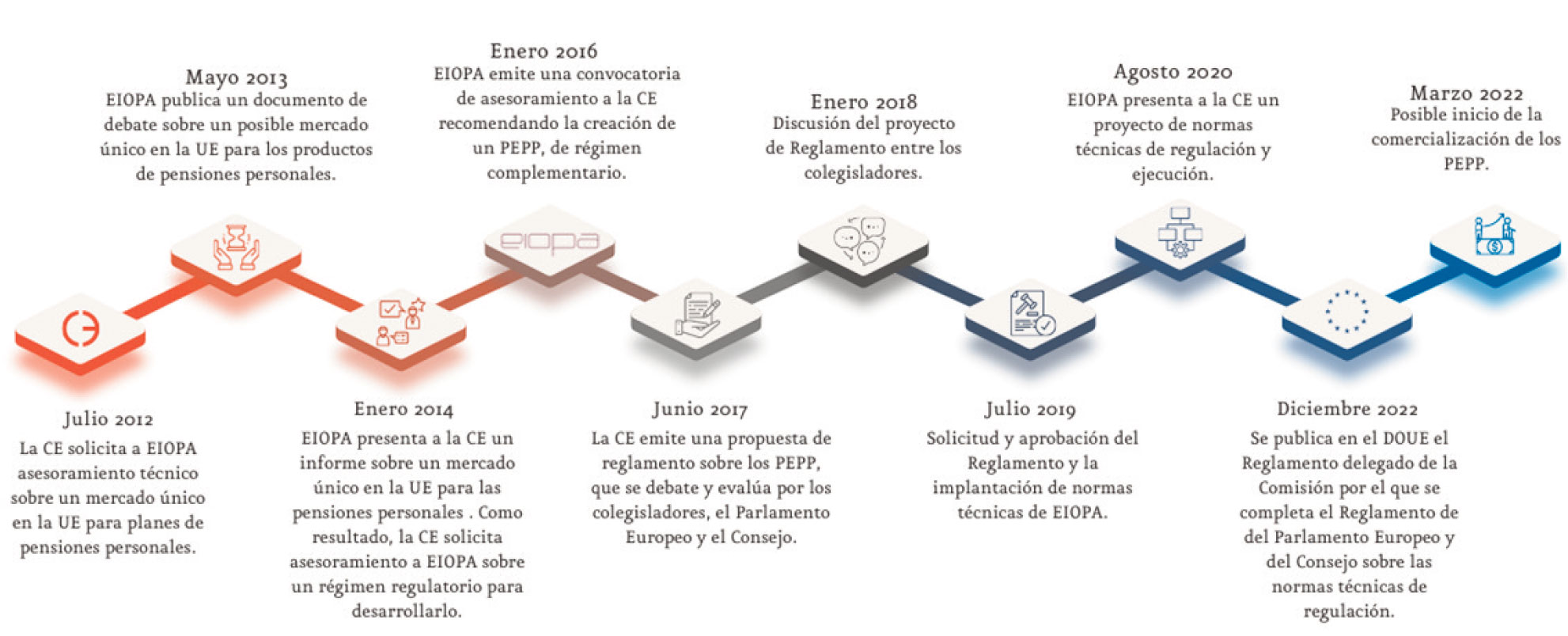

Los inicios del PEPP se remontan a julio de 2012, cuando la Comisión Europea solicitó a la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA, por sus siglas en inglés) asesoramiento técnico sobre el desarrollo de un Mercado Ãnico de la UE para los productos de pensiones personales (PPP). Desde entonces, se ha continuado trabajando en ello, disponiendo a fecha de hoy de un Reglamento para el PEPP, asà como de sus normas técnicas de regulación (RTS).

La comercialización del PEPP comenzará previsiblemente a partir del primer trimestre de 2022, y su distribución podrá ser realizada por empresas de seguros, gestores de activos, bancos, determinadas empresas de inversión y determinados fondos de pensiones de empleo.

Anticipándonos a la comercialización del PEPP, el área de Seguros de Afi celebró en diciembre una jornada con UNESPA, en la que se abordaron todas las implicaciones del producto de pensiones transfronterizo de la UE: aspectos clave, análisis desde la perspectiva del sector y sus normas técnicas de regulación.CronologÃa del PEPP

El PEPP representará un avance para el refuerzo de la integración de los mercados de capitales debido a su apoyo a la financiación a largo plazo de la economÃa real, teniendo en cuenta la naturaleza del producto de jubilación y la sostenibilidad de las inversiones.

Según datos de la Comisión Europea, con este nuevo producto los activos gestionados en el mercado de pensiones personales (individuales) de toda la UE podrÃan triplicarse hasta los 2,1 billones de euros en 2030.

La portabilidad de los productos paneuropeos de pensiones individuales aumentará su atractivo, sobre todo para los jóvenes y los trabajadores que se desplazan, y contribuirá a facilitar el derecho de los ciudadanos de la UE a vivir y a trabajar en toda la Unión. Según datos del Eurostat, en 2019, el 3,3% de los ciudadanos de la Unión en edad de trabajar (20-64 años) residÃa en un Estado miembro de la Unión distinto al de su nacionalidad, frente al 2,4% en 2009.

Estos nuevos productos deberán obtener la certificación de la EIOPA, y estarán orientados a todo tipo de ahorradores, con independencia de su perfil de riesgo, ya que deberán ofrecer garantÃa del capital.

- Mejor oferta de productos, ya que ofrece al ahorrador hasta seis opciones de inversión, entre las que se encuentra la inversión por defecto, denominada "PEPP básico". Con ello se permite un mejor ajuste al perfil de cada cliente, ofreciendo rentabilidades más atractivas, que pueden ser superiores a las que ofrecen actualmente los planes de pensiones individuales españoles.

- Mayor transparencia, al proporcionar como parte de la información precontractual y de seguimiento, un documento de datos fundamentales (Key Information Document, KID) y un documento anual de declaración de prestaciones (Benefit Statement, BS). Además, estos documentos facilitan la comprensión y la comparabilidad de los PEPP y de las diferentes opciones de inversión.

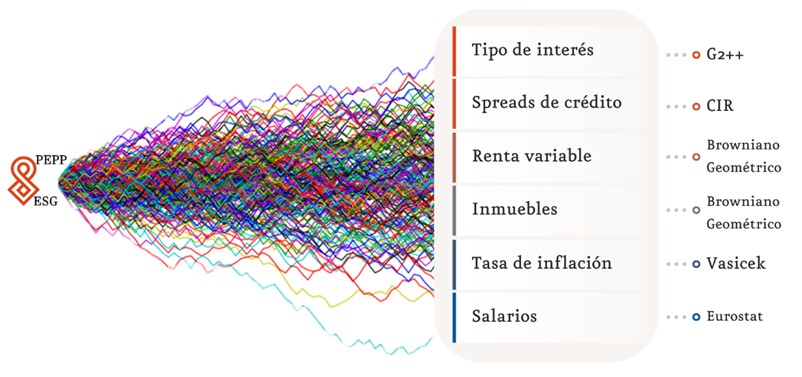

Para generar las proyecciones futuras de las prestaciones del PEPP, necesarias en la elaboración del KID y BS, Afi Seguros utilizará su generador de escenarios estocásticos económicos.

Por otro lado, EIOPA va a crear un registro público central que contenga información sobre los PEPP que han sido inscritos y pueden ofrecerse y ser distribuidos en la Unión, asà como sobre los promotores de PEPP y una lista de los Estados miembros en los que se ofrece el PEPP.Generador de escenarios estocásticos para la proyección de prestaciones futuras del PEPP

Fuente: Afi

Fuente: Afi - Protección del capital: En el PEPP básico, los promotores de PEPP deben proteger el capital de los ahorradores, ya sea mediante una garantÃa o a través de técnicas de reducción del riesgo compatibles con el objetivo de permitir que los ahorradores recuperen su capital.

- Los gastos y comisiones del PEPP básico no deben superar el 1% del capital acumulado por año. Esto puede suponer potencialmente un gran peligro para la industria española de planes de pensiones, ya que los gestores de pensiones europeos pueden ofrecer sus productos y servicios en España con un coste inferior.

- Flexibilidad por partida doble:

- Los ahorradores en PEPP pueden cambiar de promotor del PEPP transcurrido un plazo mÃnimo de 5 años.

- Los ahorradores en PEPP tendrán derecho a utilizar un servicio de portabilidad que les dé derecho a seguir contribuyendo en su cuenta de PEPP existente, conservando todas las ventajas e incentivos.

Las entidades financieras que pueden ser promotores podrán ofrecer sus PEPP en diferentes estados miembros de la UE. En este sentido, en un plazo de tres años cada promotor de PEPP deberá ofrecer como mÃnimo 2 subcuentas nacionales para dos Estados miembros, previa solicitud. Para facilitar este requisito existe la posibilidad de que los promotores de PEPP se asocien con otro promotor de PEPP inscrito ("socio" según la normativa) para ofrecer subcuentas en otros Estados miembros en los que no tiene subcuenta.

- Tipo de prestaciones:

Los promotores del PEPP pondrán a disposición de los ahorradores una o más formas de prestaciones (renta, cantidad fija única, retiradas periódicas o una combinación de las anteriores). - Riesgo de longevidad:

Debido a que existen seis opciones de inversión, los ahorradores en PEPP podrán adquirir un PEPP que ofrezca una renta a fin de garantizar su adecuada protección con respecto a los riesgos de longevidad. - Factores de sostenibilidad:

- Se anima a los promotores de PEPP a tener en cuenta factores ambientales, sociales y de gobernanza (factores ASG).

- Los promotores de PEPP deben facilitar a los ahorradores información, siempre que esté disponible, sobre el comportamiento de las inversiones del promotor del PEPP en términos de factores ASG. Deben también proporcionar a los ahorradores información sobre la manera en que la polÃtica de inversión tiene en cuenta los factores ASG.

- Incentivo fiscal:

El 24 de noviembre de 2021 se publicó el Anteproyecto de Ley de regulación para el impulso de los planes de pensiones de empleo, por el que se modifica el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por Real Decreto legislativo 1/2002, de 29 de noviembre. En él se incluye una nueva Disposición adicional quincuagésima primera que regula el régimen fiscal de los PEPP. El Anteproyecto recoge que a los PEPP les será de aplicación el tratamiento que corresponda a los planes de pensiones individuales. En este sentido, la Comisión Europea ha instado a los Estados miembros a conceder a los PEPP un tratamiento fiscal más favorable.