Shock energético

Octubre de 2021 La destrucción de demanda provocada por el alza general de precios, que derivará en cierta desaceleración económica, y el margen para aumentar capacidad de suministro (más o menos rápida en el gas y el crudo; más lento en el caso de las renovables) son factores que contribuirán a moderar, la actual espiral alcista en el precio global de la energía.La preocupación sobre la evolución de la inflación a medio plazo se intensifica en el inicio del otoño ante las señales de extensión temporal de los problemas de suministro y, sobre todo, debido a la fortÃsima alza experimentada por los precios de la energÃa a nivel global, con foco especial en el mercado de electricidad. Este artÃculo intenta arrojar luz sobre las causas subyacentes a la evolución reciente de los precios de la energÃa, al tiempo que ofrecer una perspectiva para el año 2022.

Pero antes de analizar el episodio y sus causas, conviene hacer un repaso a la estructura del mercado de energÃa global, desde el punto de vista de la oferta y del consumo final, o demanda. Los estudios de la Agencia Internacional de la EnergÃa y el BP Statistical Review of World Energy son las fuentes clave utilizadas para este primer punto.

Con datos a 2020, la oferta de energÃa global sigue dominada por las energÃas fósiles (83% del total). Las energÃas renovables, que suponen un 13% del total, crecen rápido, pero desde niveles muy bajos. La aportación de la energÃa nuclear languidece lentamente situándose en un 4% del total. Entre las fuentes fósiles, el reparto actual es bastante homogéneo entre gas, crudo y carbón. En los últimos cinco años la cuota de crudo es decreciente, constante la del carbón y ascendente la del gas. Entre las energÃas renovables, la cuota de generación hidroeléctrica es estable, concentrándose el crecimiento en la eólica y la solar, sobre todo en la última de forma más reciente.

Con datos a final de 2018, los últimos disponibles, el consumo final de energÃa global está dominado por el transporte (mercancÃas y pasajeros, 32% del consumo total) y la industria (31%). El consumo en el sector residencial es también relevante (23%), quedando a la cola el amplio sector de actividades públicas y comerciales (9%) y el sector primario (4%). La distribución de consumo final de energÃa por tipo de energÃa arroja una cuota del 38% para el crudo, seguida de la electricidad (22%), el gas (16%), los biocombustibles (12%) y el carbón (11%).

En el caso concreto de la electricidad, epicentro de las tensiones actuales, la generación de energÃa proviene en un 61% de energÃas fósiles (35% carbón, 23% gas), un 16% de la hidroelectricidad, un 10% nuclear y cerca de un 12% del conjunto de renovables, sobre todo de eólica (6%) y solar (3%). El consumo final de electricidad se concentra en la industria (42%), hogares (27%), el sector público y de actividades comerciales (22%), el sector primario (8%) y el transporte (1,5%).

Esta estructura de oferta y consumo final global, y de forma más concreta, la existente en el segmento de electricidad, es muy sensible a alteraciones en el mix de disponibilidad de energÃas fósiles y renovables, más aún si coinciden con bruscos cambios en la intensidad de la demanda. Pues bien, en la situación actual conviven ambos factores.

Por el lado de la demanda, la recuperación que acompaña a la salida de la pandemia se está produciendo a ritmos muy acelerados, en especial durante la primera mitad de 2021. El PIB global va a superar, a finales de 2021, en más de un 2% el nivel de final de 2019. Los factores climáticos también juegan su papel en la intensidad de la demanda en los últimos trimestres: el invierno 2020/21 ha sido más frÃo de lo habitual, y el verano 2021, más cálido. Los dÃas de uso intenso de calefacción y aire acondicionado han subido en relación a otros años. Hogares e industria, ambos muy intensivos en el consumo de electricidad, además del transporte (mercancÃas ya desde el tercer trimestre de 2020; en pasajeros la aceleración fuerte se produce desde final de la primavera de 2021) son los principales vectores del alza en la demanda de energÃa. El resultado, una demanda de energÃa que superará a finales de 2021 el nivel previo a la irrupción de la COVID 19.

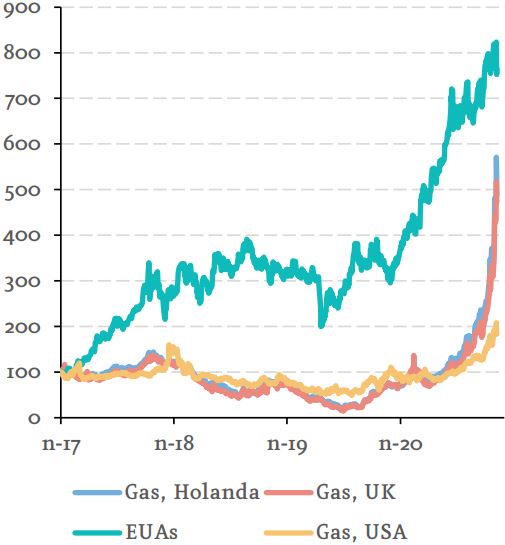

La capacidad de ajuste de la oferta al rápido aumento de la demanda ha sido insuficiente. Por un lado, los paÃses de la OPEP más Rusia no han recuperado aún los niveles de bombeo de crudo del cuarto trimestre de 2019. La nuclear ha continuado perdiendo capacidad de generación. Los inventarios de gas se encuentran en mÃnimos de los últimos años, sobre todo en Europa, y las renovables (viento, hidroelectricidad y solar) han visto reducida su capacidad de generación, en distinta medida, por diversas alteraciones climáticas -sequÃas, menor intensidad del viento y descenso de dÃas soleados- en algunas geografÃas clave. Ante esta situación, el mercado se ha ajustado en dos direcciones: precios al alza y alteraciones en el mix de generación de electricidad. Al tiempo que el crudo se elevaba a la zona de 80 dólares por barril (referencia Brent), los problemas renovables derivaban en un cambio en el mix de generación de electricidad, elevando el uso del gas, donde los inventarios de partida eran bajos, y el carbón, barato pero sucio y con problemas de inventario en India y sobre todo, China. Este cambio en el mix de generación encarece aún más los derechos de emisión de CO2 (su precio se ha triplicado frente al año pasado), elevando aún más el coste de producción de electricidad y alimentando la espiral alcista de precios entre fuentes alternativas/sustitutivas. Ya en el mes de septiembre, la necesidad de normalizar inventarios y asegurar suministro para el invierno en el hemisferio norte ha sido el factor que ha disparado los precios de forma global, sin que se aviste una solución a corto plazo.

Las proyecciones de las principales agencias de energÃa apuntan a un aumento de demanda final de energÃa en 2022 algo inferior a la de 2021, pero muy superior a la media de los últimos años previos a la COVID. Este incremento de la demanda será previsiblemente superior al aumento de la oferta proveniente de energÃas renovables (y nuclear), manteniendo la presión en el mercado de generación de electricidad y extendiendo en el tiempo la alteración en el mix de generación a favor de fuentes de generación de energÃa fósiles (en especial, gas y carbón). La «destrucción de demanda» provocada por el alza general de precios que derivará en cierta desaceleración económica, y el margen para aumentar capacidad de suministro de forma substancial (más o menos rápida en el gas y el crudo; más lento en el caso de las renovables) son factores que contribuirán a moderar, una vez pasado el perÃodo de aprovisionamiento de cara al invierno 2021-22, la actual espiral alcista en el precio global de la energÃa. En conclusión, este análisis apunta a la continuidad de precios elevados y volátiles de la energÃa (en especial aquellas fósiles de uso en generación de electricidad) en el horizonte de los próximos meses, con expectativa de moderación sólo a medio plazo.