Complejidad geopolÃtica

Septiembre de 2021 Estamos, en definitiva, ante un mundo algo distinto al que dejamos antes del verano. Menos tutelado por EEUU, con menor predicamento unipolar, más incierto. Sus consecuencias económicas serán relevantes.Querámoslo o no el arranque del nuevo curso nos obliga a revisar las principales piezas analÃticas con las que interpretar el escenario económico global. Y es un hecho que algunos de los elementos relevantes del entorno han acentuado los perfiles que ya antes del verano advertÃan de alteraciones de cierta significación. Desde luego en las variables estrictamente económicas, como la intensidad de la recuperación, el empleo o la inflación. A tenor de lo que estas últimas han transmitido, en especial la tasa de variación de los precios, hemos tenido también señales más definidas acerca de la posible orientación de las polÃticas monetarias, en especial de la de la Reserva Federal. Las próximas semanas dispondremos de elementos de juicio adicionales acerca de un proceso de recuperación del crecimiento inequÃvoco sobre el que solo cabe cuestionar el mantenimiento de su intensidad y duración. Sobre su continuidad a medio plazo, y en todo caso sobre su estabilidad, las dudas que emergen cobran una dimensión más geopolÃtica que directamente económica. A estas quiero referirme ahora, en el bien entendido que su complejidad y alcance potencial volverán a ocupar la atención de esta columna.

De la importancia relativa que la geopolÃtica habÃa cobrado en los últimos años hay evidencias suficientes. Valga como referencia el periodo de mandato del anterior presidente de EEUU para recordar cómo aspectos esenciales en las relaciones internacionales quedaron cuestionados, cuando no significativamente alterados, desde las polÃticas arancelarias hasta el respeto de los acuerdos internacionales o a las instituciones multilaterales. La llegada del presidente Biden ha significado una normalización en la práctica totalidad de esos ámbitos, pero ha dejado abierto ese otro quizás menos reversible: la tensión con China. Hablábamos entonces de guerra comercial y luego de guerra frÃa tecnológica. Ahora la caracterización requiere del análisis y evaluación del riesgo geopolÃtico en toda su extensión.

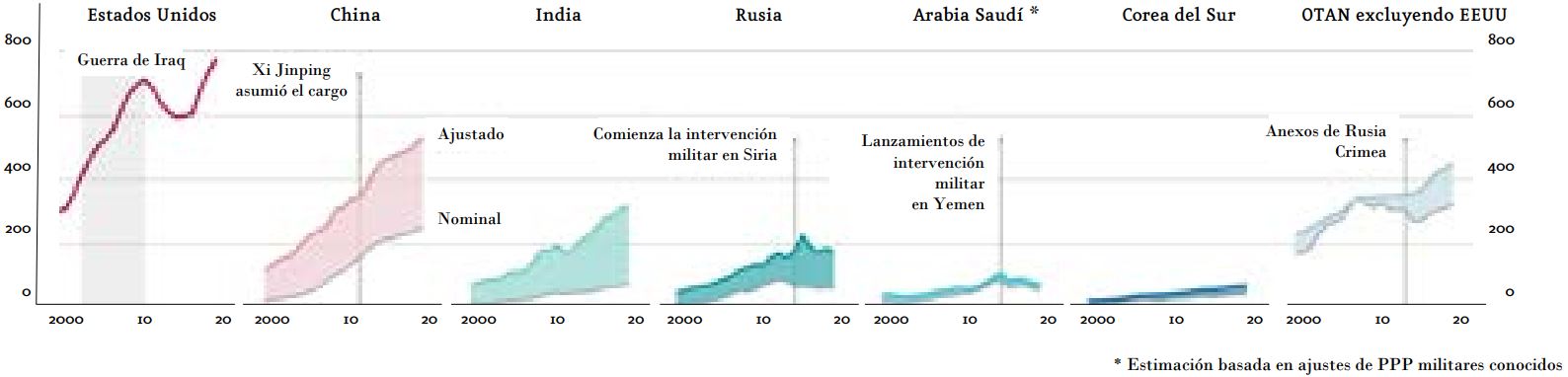

Para avaluar la presunción de la bipolaridad definitoria del escenario global lo más inmediato es recurrir a la situación abierta tras el precipitado abandono de Afganistán por EEUU y el papel que puede jugar China a partir de ahora en la región. Ello en un contexto en el que la escalada militar, en términos no solo de despliegue de maniobras sino de presupuesto efectivo, ya nos advertÃa de esa reclamación de autoridad mundial por parte de la potencia asiática. La atención de las autoridades chinas al poder de algunas empresas privadas, la intervención en los usos de las tecnologÃas digitales o las renovadas manifestaciones de nacionalismo, completan la justificación de la atención que habrá que prestar a las relaciones entre ambas potencias.

Un primer elemento de análisis en el que existe amplio consenso es el cuestionamiento de la autoridad de EEUU tras el desenlace a esos veinte años de gestión en Afganistán y la voluntad expresa de Biden de no comprometerse militarmente en otros paÃses. Las influencias en Asia Central quedan redefinidas y cobran un renovado protagonismo actores hasta ahora secundarios, China, Pakistán y Rusia de forma destacada. Esa nueva configuración tendrá sin duda efectos en los presupuestos militares y acentuará la conexión entre las polÃticas de defensa y los resultados económicos.

El interés de China es obvio: su frontera con Afganistán ha sido un foco latente de tensión que ha obligado a las autoridades a mantener una posición diferenciadas de las de EEUU y el resto de las potencias occidentales. Las tensiones con la minorÃa Uyghur justifica la pretensión por afianzar su autoridad en ese paÃs, como lo hace la manifiesta influencia que ya ejercen las autoridades chinas sobre las de Pakistán. Ahora, ese «respeto» a la voluntad de los talibanes en la organización del nuevo estado puede manifestarse en un apoyo económico que conceda a China un papel importante en el paÃs, especialmente en la reconstrucción de infraestructuras crÃticas. Más allá de los rendimientos estrictamente económicos que ese apoyo depare a la economÃa china, en términos de acceso a materias primas importantes como cobalto o litio, lo más necesario de seguir es el alcance del predicamento polÃtico y militar. Este último puede condicionar la evolución de otros conflitos más o menos explÃcitos como las renovadas tensiones con Taiwán.

El repertorio de inquietudes y estÃmulos para el análisis no queda ahÃ. Aunque más distanciadas, las tensiones con Ucrania pueden contribuir a esa pretensión de Rusia por afianzarse como actor destacado en esa nueva escena geopolÃtica que ahora parce confirmarse. También quedan abiertos otros frentes de tensión, en particular en Oriente Próximo, donde el final de la era Netanyahu abre incógnitas significativas, no solo polÃticas sino también sobre la estabilidad de mercados importantes, como el de combustibles fósiles.

Estamos, en definitiva, ante un mundo algo distinto al que dejamos antes del verano. Menos tutelado por EEUU, con menor predicamento unipolar, más incierto. Sus consecuencias económicas serán relevantes. Desde luego en esas cadenas de producción global que ya habÃan quedado seriamente cuestionadas antes de la ofensiva intervencionista de las autoridades chinas y del abandono de Afganistán. Creo que todas ellas son razones objetivas para confiar en que los gobiernos occidentales, el de EEUU incluido, asuman la relevancia del nuevo escenario. Por el momento ya lo hemos hecho quienes por afición u obligación no tenemos más remedio que tratar de deducir si esas mutaciones van a condicionar la estabilidad de una recuperación económica en la que confiábamos hace apenas un par de meses.

Nominal vs ajustado por PPP