Covid-19: Una proyección sectorial y provincial de la recuperación de la actividad económica

Agosto de 2021

La naturaleza asimétrica de esta crisis ha tomado forma en dos dimensiones: la sectorial y la territorial. Esta heterogeneidad en el impacto económico, además, determinará la diferente velocidad de recuperación que se espera para los próximos meses. Ante la incertidumbre generada por la pandemia, y considerando la complejidad del entorno económico-social, prever la evolución de la actividad económica de los distintos sectores a nivel territorial se configura como una tarea clave para la evaluación de los riesgos, oportunidades y aspectos diferenciales de la recuperación.

Por un lado, los sectores económicos más sensibles a las restricciones de actividad han sido aquellos que entrañan alguna clase de contacto social, lo que se ha trasladado en una caÃda de su facturación y empleo (aunque contenida con los ERTE) notable si se comparar con otros sectores económicos. Estos son: comercio al por menor, hostelerÃa y restauración, transporte (especialmente, aéreo) y actividades de ocio y culturales. Todos ellos fueron considerados como no esenciales por el RDL de declaración del estado de alarma, aprobado el pasado 14 de marzo de 2020. En términos de actividad, nuestras estimaciones apuntan a que el VAB del agregado sectorial se redujo un 41,4% trimestral en el 2T20, creciendo un 50,9% trimestral en el 3T20 (por lo que se mantuvieron un 12% por debajo del nivel prepandemia). El resto de los sectores económicos registraron un rebote de la actividad bastante inferior (12% trimestral en el 3T20), pero también es cierto que sufrieron un menor ajuste previo.

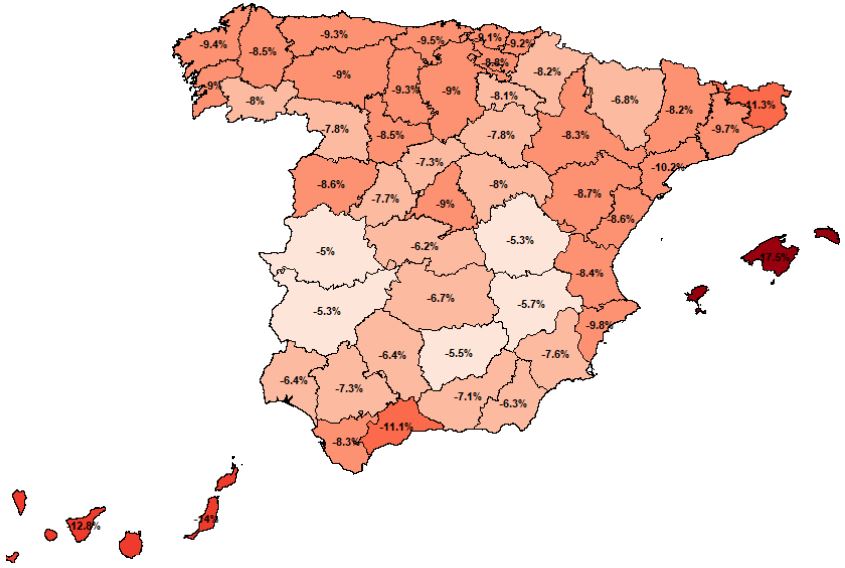

Como consecuencia de la especialización sectorial y la estacionalidad de algunos de los sectores mencionados con anterioridad, no sorprende que las economÃas provinciales que más han reducido su actividad sean los dos archipiélagos y algunas provincias del arco mediterráneo (Mapa 1). Especialmente relevante es el caso de Islas Baleares (redujo su actividad económica un 17,4% anual en media durante el 2020), cuya economÃa está supeditada al comportamiento del sector turÃstico y resto de actividad económica relacionada.

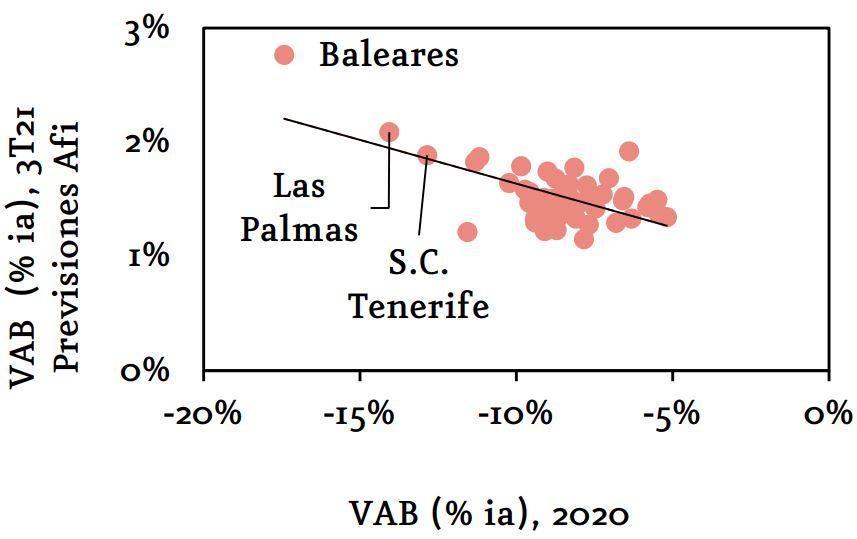

En términos de recuperación económica en el 3T21, nuestro modelo de predicción[1] concluye que las economÃas provinciales con las mayores tasas de crecimiento serán, precisamente, aquellas que más ajustaron su actividad y empleo (descontando los trabajadores afectados por un ERTE) durante el 2020 (Gráfico 1). Los dos archipiélagos registrarán un importante avance de su actividad económica en este 3T21, auspiciados también por las perspectivas turÃsticas depositadas en la temporada estival, aunque estarán lejos de recuperar los niveles previos a la pandemia. Asimismo, el modelo predice un crecimiento trimestral del 1,7% y 1,6% para Madrid y Barcelona, respectivamente. Por lo tanto, aun siendo menor que el crecimiento previsto para los archipiélagos, Madrid y Barcelona también se situarÃan a la cabeza de la recuperación.

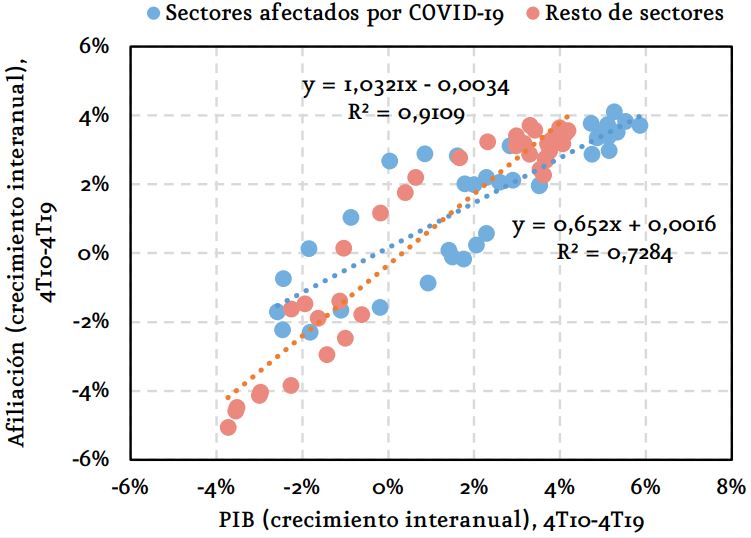

En la medida en que el consumo, la renta de los hogares y la inversión privada retornen a sus niveles prepandemia, cabrÃa esperar que mercado laboral acompañe a la recuperación de la actividad económica. En este sentido, cabe resaltar que los sectores más afectados por las restricciones son muy intensivos en empleo, por lo que requieren de un menor crecimiento de la actividad económica para aumentar su número de empleados. Por consiguiente, la rapidez en la recuperación del empleo perdido o en suspenso (ERTE) podrÃa ser mayor de la anticipada inicialmente. Si se analiza el crecimiento interanual del PIB y de la afiliación a la Seguridad Social durante el periodo 2010-2019, puede obtenerse la tasa de crecimiento interanual del PIB a partir del cual se generarÃa empleo o umbral de creación de empleo (UCE). Es lo que se denomina la Ley de OKUN (Gráfico 2). Haciendo una distinción entre el conglomerado sectorial de aquellas actividades económicas más sensibles a las restricciones provocadas por la Covid-19 y el resto de ramas de actividad económica, se obtiene que mientras los primeros apenas requerirÃan que su actividad aumentase un 0,24% interanual para crear empleo, los segundos necesitarÃan que, al menos, su actividad creciese un 0,33% interanual para incrementar sus plantillas. Nótese que este ejercicio se ha realizado con la afiliación a la Seguridad Social, cuyas variaciones interanuales son superiores a las del empleo EJC (Equivalente a Jornada Completa), que es la métrica que deberÃa emplearse para calcular la UCE[2]. Sin embargo, la no disponibilidad de detalle sectorial a dos dÃgitos CNAE-09 dificulta la estimación con empleos equivalentes.

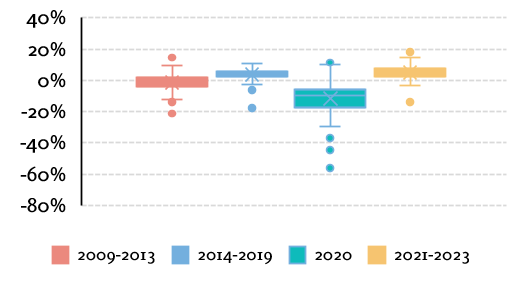

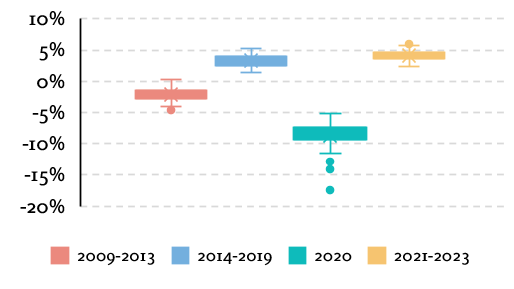

Aun asÃ, nuestras previsiones para el periodo 2021-2023 indican que el crecimiento para los próximos años continuará estando caracterizado por una marcada heterogeneidad, tanto a nivel provincial, como sectorial. Con todo, esta heterogeneidad no alcanzará las dimensiones de la anterior crisis (Gráfico 3 y 4).

Las conclusiones que se extraen de este análisis son, por un lado, que los dos archipiélagos, seguidos por Madrid y Barcelona, liderarán el crecimiento del 3T21, tras ser las regiones que registraron las mayores caÃdas de la actividad económica y del empleo (descontando el efecto de los ERTE) en el 2020. Asimismo, los sectores económicos más sensibles a las restricciones (comercio, turismo, transporte y ocio) exhiben una mayor capacidad de creación de empleo que el resto, lo que anticipa una mayor rapidez en la recuperación del empleo que la registrada en anteriores ciclos recesivos. Previsiblemente, la heterogeneidad provincial y sectorial seguirá caracterizando el crecimiento para los próximos años. Sin embargo, no será equivalente a la observada en la gran crisis financiera iniciada en 2007.

[1] El modelo, llamado MSA II, predice el comportamiento de la economÃa española en términos de VAB (medida similar al PIB) y de empleo. Para ello, se emplean datos de Contabilidad Nacional del INE (en lo relativo al VAB sectorial para el total nacional y de cada provincia) y del Ministerio de Inclusión, Seguridad Social y Migraciones (para la afiliación a la Seguridad Social y los trabajadores afectados por ERTE en cada uno de los sectores y provincias). El ejercicio se desarrolla para 88 sectores, con detalle CNAE-09 a dos dÃgitos, y para las 52 provincias. Por lo tanto, es capaz de modelizar el comportamiento reciente de más de 4.500 cruces, al igual que prever su futura evolución.

[2] Si se toma esta referencia, la UCE del conjunto de la economÃa se situarÃa en el entorno del 0,8%.