Aceleración cÃclica y asignación de activos

Abril de 2021 La renta variable cuenta con dos importantes factores de apoyo: el primero, la continuada mejora de las perspectivas de evolución de los beneficios empresariales (las sorpresas positivas en los correspondientes al primer trimestre están siendo notables); el segundo, el todavÃa muy deprimido nivel de los tipos de interésLos gobiernos a escala global tienen como objetivo principal acelerar al máximo la vacunación, que es la mejor herramienta para controlar la pandemia y permitir la recuperación cÃclica. Entre las economÃas desarrolladas, EE.UU. y Reino Unido siguen liderando la vacunación. La UE está en los primeros pasos de proceso de aceleración de la administración de vacunas que, a pesar de los problemas en relación al vial de AstraZeneca, tiene como objetivo factible tener al 70% de la población vacunada al final de verano. Esto es asà gracias al aumento de disponibilidad, durante los próximos meses, de los inyectables de Pfizer, Moderna y Janssen, además de la muy probable aprobación de más vacunas por las autoridades sanitarias.

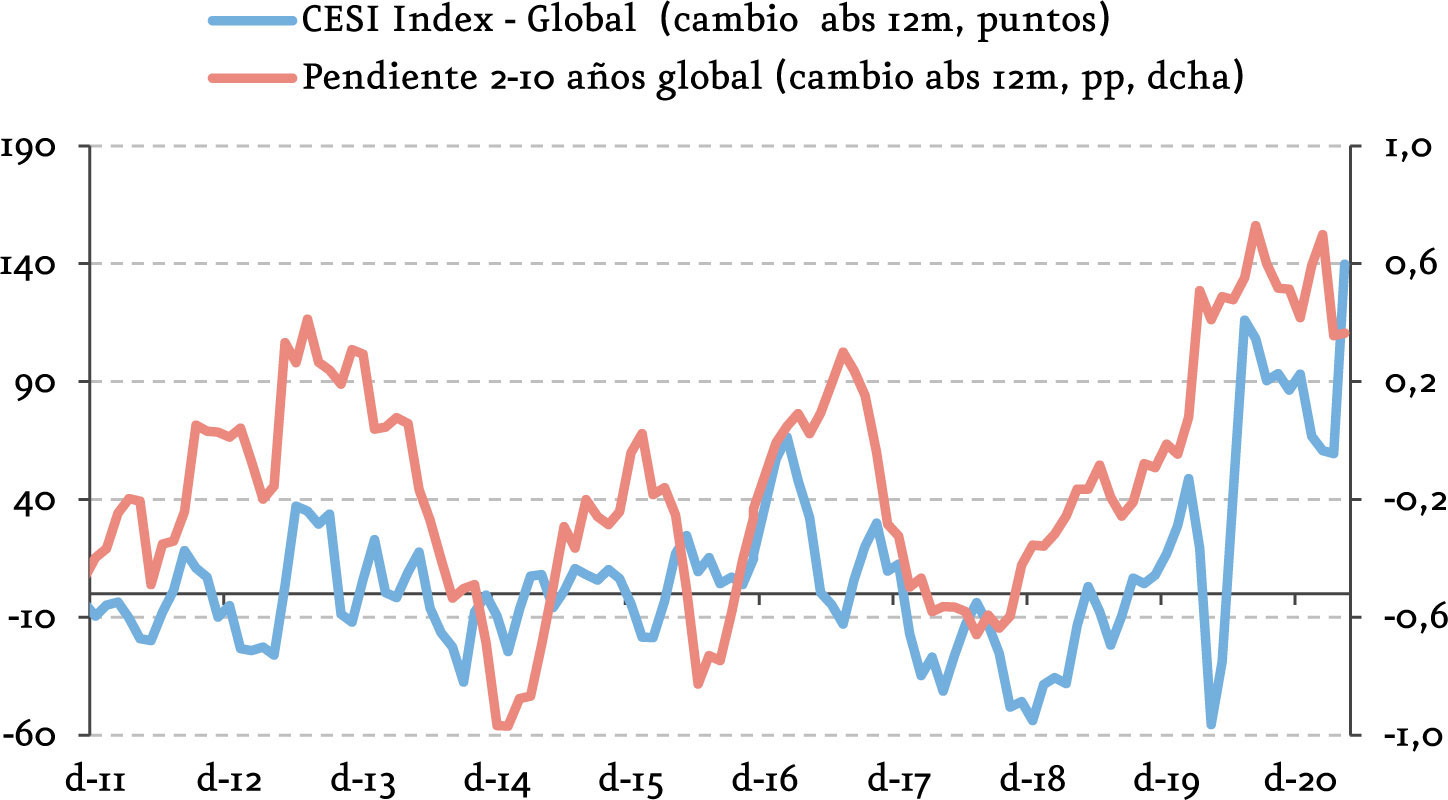

En paralelo a la lógica re-apertura de las economÃas que acompañará la gradual consecución de la inmunidad de rebaño, y con la acumulación de estÃmulos como factor de turbo-alimentación, lo más probable es que asistamos a una mejora notable en los principales indicadores de actividad económica. Aunque estas expectativas de aceleración son superiores para el caso de EE.UU., la mayorÃa de economÃas desarrolladas y emergentes compartirá, con mayor o menor retraso, este patrón. Los meses finales de la primavera por tanto, pueden ser testigo de este doble impulso positivo que, en nuestra opinión, debiera permitir que las principales tendencias existentes en los mercados -repunte gradual de tipos libres de riesgo a largo plazo, rotación sectorial hacia sectores cÃclico en renta variable y compresión de primas de riesgo crediticio- se mantengan o se vean reforzadas.

Comencemos el repaso por la renta variable. Tras un trimestre de excelentes retornos, en particular en Europa y EEUU, y a pesar de las exigentes valoraciones, consideramos que este activo debe seguir ocupando el lugar preminente en la asignación global de activos. La renta variable cuenta con dos importantes factores de apoyo: el primero, la continuada mejora de las perspectivas de evolución de los beneficios empresariales (las sorpresas positivas en los correspondientes al primer trimestre están siendo notables); el segundo, el todavÃa muy deprimido nivel de los tipos de interés reales y nominales que, además de soportar el descuento de beneficios futuros, a su vez sitúa a la renta fija soberana y de elevada calidad crediticia como una alternativa muy poco atractiva. La renta variable europea, penalizada de forma relativa frente a la estadounidense por el retraso y la menor intensidad de la recuperación económica, debiera recuperar posiciones y capitalizar una composición sectorial con un sesgo notable hacia sectores cÃclicos y valores value.

En el escenario que planteamos, de aceleración global de la vacunación y de la actividad económica, la renta fija soberana y corporativa de elevada calidad crediticia seguirá acumulando retornos negativos. Su peso en las carteras globales debe ser, por tanto, mucho más reducido que en los últimos años. Las curvas de tipos libres de riesgo seguirán repuntando, en un movimiento liderado por los tipos a largo plazo y, en particular, por el mercado de deuda del Tesoro de EE.UU. El pulso entre la Reserva Federal, que exhibirá paciencia a la hora de endurecer su mensaje, y el mercado, que en rara ocasión ejercita esta virtud (y que ya está pensando en el momento en el que la Fed iniciará la reducción de estÃmulos cuantitativos o tapering) está servido. A vigilar, como hemos avanzado en esta tribuna en meses pasados, un potencial des anclaje de las expectativas de inflación a medio y largo plazo si el mercado llega a considerar en algún momento que la autoridad monetaria está «por detrás de la curva»[1].

Lejos estamos en el área euro de este debate sobre el punto en el que se encuentra el banco central en relación al ciclo. Es de esperar que, durante algunos meses más la curva de tipos del euro evolucione a remolque de la de los tipos del dólar. La rotundidad con la que el BCE reniega de subidas prematuras de tipos de interés reales y el desplazamiento de las compras del programa de compras de emergencia para la pandemia (PEPP) a vencimientos largos, mantendrán a raya la curva de tipos en el área euro. En todo caso, es lógico esperar que la mejorÃa cÃclico-pandémica continúe elevando la compensación por inflación futura exigida por los inversores, siendo este el principal factor director de las moderadas alzas de tipos nominales a largo plazo que nuestras previsiones reflejan para las curvas de tipos libres de riesgo en euros.

En relación a la deuda de los emisores de la periferia del área euro, la conjunción de la promesa de aceleración de las compras por parte del BCE, y una emisión neta muy negativa en abril (mes de fuertes vencimientos de deuda), apoya la estabilidad de primas de riesgo de la deuda española e italiana. Esta estabilidad durará mientras no se altere el actual consenso en el Consejo de Gobierno del BCE sobre la necesidad de mantener una polÃtica monetaria ultra acomodaticia, o se den pasos atrás en materia de impulso fiscal común europeo. La desactivación de la amenaza proveniente de la Corte Constitucional alemana despeja el camino para que la ratificación del fondo de recuperación se cierre en su fecha prevista, 31 de mayo de 2021, y la UE comience a fondear los desembolsos del NGEU a los estados miembros.

Finalmente, y siempre que la subida de tipos de interés de mercado en dólares se produzca en un contexto de mejora cÃclica y con una Fed paciente a la hora de retirar los estÃmulos, creemos que el impacto negativo sobre los activos emergentes debe ser limitado. Un estudio reciente del FMI[2] muestra que, episodios de aceleración cÃclica en EE.UU. similares al que ahora afrontamos han sido en general favorables a la entrada de flujos de inversión en cartera en paÃses emergentes, especialmente aquellos más ligados al ciclo económico de aquella economÃa y con reducida deuda externa. Por ello, más allá de situaciones gobernadas por riesgos de corte fundamentalmente idiosincrático (TurquÃa, Brasil) y economÃas mal posicionadas en las dimensiones arriba mencionadas, creemos que los activos emergentes -en especial la renta fija en divisa local, soberana y corporativa- deberÃa presentar un buen desempeño en los próximos meses.

[1] Un banco central se sitúa por detrás de la curva cuando no sube los tipos de interés a un ritmo lo suficientemente rápido como para acomodar el ritmo de avance de la inflación. A la inversa, el banco central puede adelantarse a la curva aumentando los tipos de interés a un ritmo más rápido de lo que la inflación sugiere.

[2] How Rising Interest Rates Could Affect Emerging Markets, By Philipp Engler, Roberto Piazza and Galen Sher, ver https://blogs.imf.org/2021/04/05/how-rising-interest-rates-could-affect-emerging-markets/