Mr. Bond Market y la inflación

Marzo de 2021 Aunque en los primeros dÃas de marzo se ha revertido parte del movimiento alcista de los tipos a largo, en gran parte gracias a las declaraciones de los principales bancos centrales, la percepción de fragilidad es evidente.El mes pasado finalizábamos esta tribuna aludiendo a que el mercado podrÃa seguir exigiendo mayor compensación por la inflación en forma de mayor rentabilidad en los tipos libres de riesgo a medio y largo plazo, y que esta alza en rentabilidad podrÃa introducir fricción sobre bolsas y deuda corporativa. No ha hecho falta esperar mucho para comprobarlo. Durante las dos últimas semanas[1] de febrero, los tipos de interés de la deuda a largo plazo han acelerado su tendencia alcista reciente, alcanzando de forma puntual referencias superiores al 1,50% en el caso del Tesoro de los EEUU.

El movimiento ha sido muy abrupto por momentos y generalizado en los principales paÃses desarrollados (Australia, área euro, Canadá, Reino Unido...). Y aunque en los primeros dÃas de marzo se ha revertido parte del movimiento alcista de los tipos a largo, en gran parte gracias a las declaraciones de los principales bancos centrales, la percepción de fragilidad es evidente. Tras muchos años de retornos elevados en renta fija, apalancados en la combinación de polÃticas monetarias expansivas y tendencia a la baja en la inflación, la mÃnima protección ante repuntes de tipos (baja TIR de compra) y máxima sensibilidad-precio a movimientos en los tipos actual es peligrosa si se produjera una reducción masiva de posiciones en este activo.

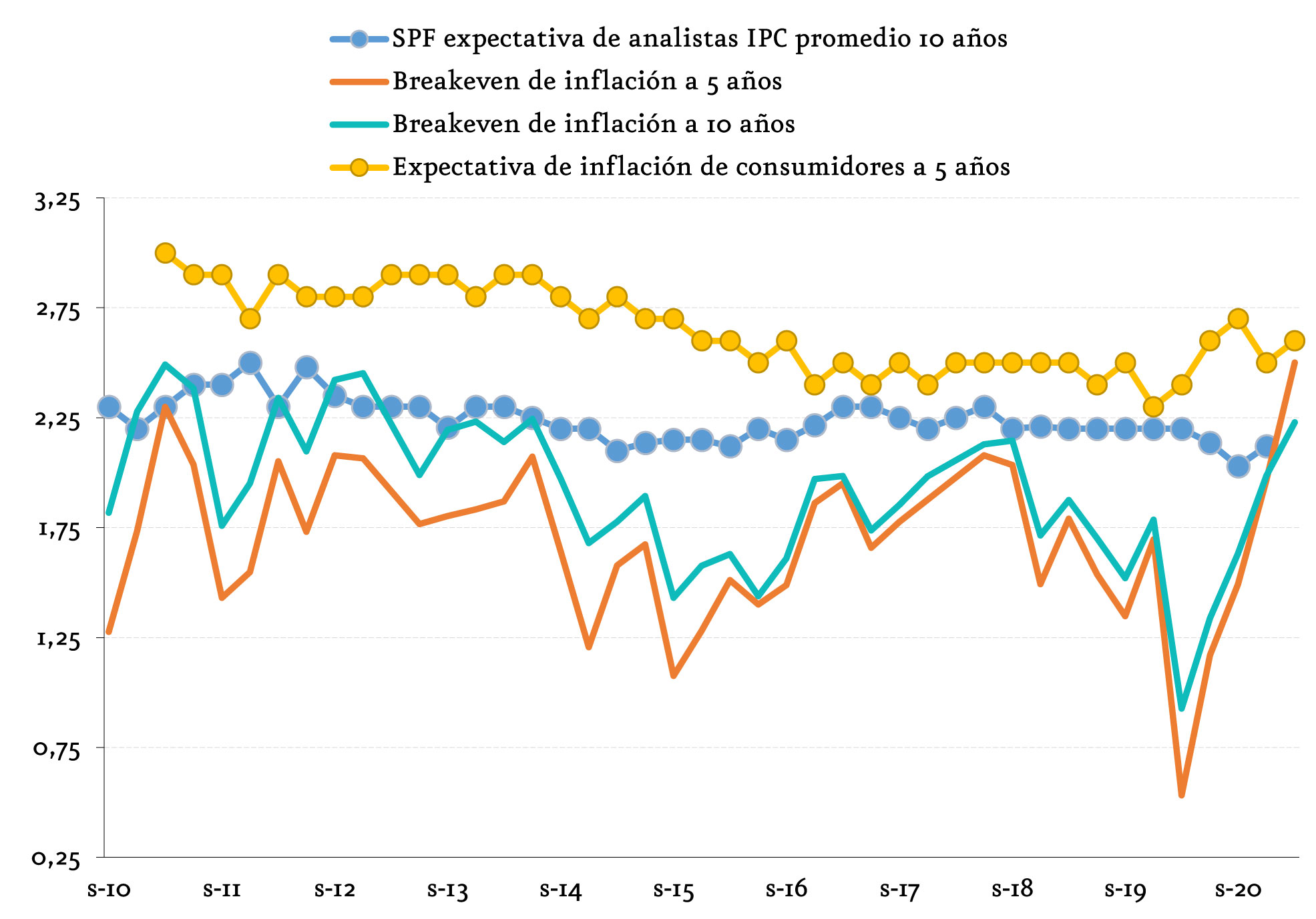

El mercado exhibe una preocupación creciente por un potencial recalentamiento de la economÃa (derivado de la masiva acumulación de estÃmulos fiscales, sobre todo, y monetarios) que, de venir acompañado de cambios estructurales en los factores que determinan la inflación a medio y largo plazo, pudiera generar una significativa elevación de ésta de forma persistente. Aunque seguimos considerando esta posibilidad un escenario «de cola», y por tanto de baja probabilidad, es nuestro deber seguirlo muy de cerca y ponderar los argumentos a favor y en contra. El debate no hace sino crecer de intensidad, y economistas de la talla de como Blanchard, Rogoff, Larry Summers, Barro, Brunnermeier, Sahm, Goodhart, Haldane han aportado importantes contribuciones en las últimas semanas . El escenario de riesgo pasa por un des anclaje de las expectativas de inflación de los agentes que fuerce a los bancos centrales a tensionar su hoy ultra laxa polÃtica monetaria para mantener su credibilidad y evitar una espiral de precios.

Los potenciales efectos negativos que tendrÃa una potencial desestabilización del mercado de bonos, entendida como un abrupto y desordenado cambio de tendencia en la dirección de los tipos de interés, son igualmente preocupantes. Los tipos libres de riesgo, recordemos, son la materia prima a partir de la cual se establecen la mayor parte de precios de otros activos financieros. El mercado global de bonos (Mr. Bond Market) tiene un tamaño cercano a los 130 billones de dólares a finales de 2020, muy superior a la capitalización bursátil y al PIB global. No es de extrañar que, en el entorno actual de acalorado debate sobre la inflación, el principal factor que erosiona el valor futuro de los bonos, estemos asistiendo a una resurrección de narrativas, frases y expresiones que aluden al rol central de este mercado en el mercado financiero global.

La primera de estas expresiones alude a los «vigilantes de los bonos» y fue acuñada en los años 80 por Ed Yardeni para hacer referencia al rol de vigilancia e intimidación que el mercado de bonos ejercÃa sobre aquellos paÃses que acumulaban excesos fiscales y/o monetarios que pudieran derivar en un alza de la inflación. En el año 1994, James Carville, asesor del Presidente Clinton, elevó la importancia del mercado de bonos a niveles casi mÃticos con la famosa frase: «[...] si hubiera reencarnación me gustarÃa volver como el Presidente, o el Papa. Pero ahora lo que quiero es volver como el mercado de bonos: puedes intimidar a todos». El contexto de aquel momento, aunque alejado, resulta cercano a la situación actual: en aquel año se produjo un súbito y fuerte repunte de tipos de interés a largo plazo, iniciado en EE.UU. (donde la TIR del bono del Tesoro a 30 años subió más de 200 puntos básicos) y que se transmitió al resto del mundo. Aquel episodio se recuerda como «La crisis de deuda del 1994» o la «gran masacre de los bonos».

Nos esperan, sin duda, meses apasionantes.

[1] Un resumen reciente del debate puede consultarse aquÃ: «Is Inflation Alive?» Project Syndicate, 4 de marzo de 2021 https://www.project-syndicate.org/bigpicture/is-inflation-alive.