Las finanzas sostenibles en la Unión de los Mercados de Capitales

Febrero de 2018 «Hoy son varios los riesgos expresivos de lo frágil que es la prosperidad»La desestabilización del planeta hace tiempo que dejó de ser una amenaza hipotética. Hoy son varios los riesgos que han dejado constancia de su virtualidad: el cambio climático es uno de los más explÃcitos y documentados, pero también otros como las alteraciones en el uso de la tierra, la pérdida de biodiversidad y el deterioro de los recursos naturales. En el ámbito social también se reflejan amenazas que se vinculan con el amplio enunciado de las «finanzas sostenibles», como es la pobreza, el hambre y la falta de cuidados sanitarios que revelan que una parte importante de la población vive en condiciones por debajo de los estándares sociales considerados como mÃnimos en las economÃas avanzadas. Todos ellos son expresivos de lo frágil que es la prosperidad.

Ateniéndonos por el momento a la demarcación de las finanzas verdes, conviene recordar que es la UE la que, de forma más consecuente, al menos hasta el momento, se ha comprometido con los objetivos definidos en el Acuerdo de ParÃs de diciembre de 2015, suscrito por 170 paÃses, que define la transición hacia una economÃa baja en carbón. En Europa ese compromiso se ha concretado en reducir las emisiones de CO2 en un 40% en todos los sectores de la economÃa en el horizonte de 2030. Ello significa que hay que adoptar desde ya polÃticas que faciliten la transformación hacia modelos de negocio de las empresas más eficientes en la utilización de los recursos y más circulares. Y, en ello, las finanzas tienen mucho que hacer.

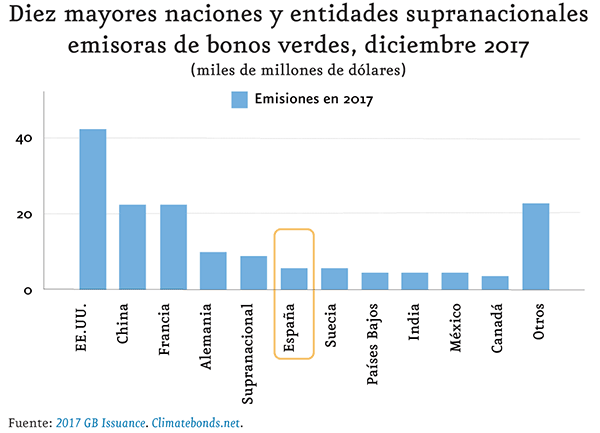

Por de pronto, se ha estimado que para cumplir esos compromisos europeos serán necesarias inversiones en torno a 180.000 millones de euros anuales en sectores diversos: renovación de edificios hacia mayor eficiencia, generación y trasmisión de energÃa mediante fuentes renovables, transporte de bajo carbón, entre otros. Se trata de inversiones cuya cuantÃa excede a la capacidad actual de los presupuestos públicos y, en consecuencia, requieren la participación de inversores privados y el consecuente despliegue de instrumentos que las vehiculen.

En realidad, se han hecho avances, y en estas mismas páginas se ha dejado constancia de ello, pero ahora quiero llamar la atención acerca de la reciente difusión del esperado documento «Financing a Sustainable European Economy», informe final del «High-Level Expert Group on Sustainable Finance» (HLGE), creado a iniciativa de la Comisión Europea a finales de 2016. Ha estado presidido por Christian Thimann, Director de Estrategia, Sostenibilidad y Asuntos Públicos del Grupo Axa, al que han acompañado profesionales de los distintos ámbitos de la industria de servicios financieros.

Se trata de un trabajo valioso, llamado a inspirar las actuaciones que en esa materia adopte la UE. Sus recomendaciones son el resultado de discusiones entre conocedores y se encuentran precedidas del significativo respaldo del responsable de Estabilidad Financiera, Servicios Financieros y de la Unión de los Mercados de Capitales (CMU) de la UE. Y es en relación con este último aspecto, la contribución a la CMU, donde quiero situar mis comentarios, o mejor, mi incitación a que el lector de esta columna consulte directamente el informe (https://ec.europa.eu/info/sites/info/files/180131-sustainable-finance-final-report_en.pdf).

Ese informe se convertirá en un Plan de Acción en finanzas sostenibles, al que seguirán propuestas legislativas. «Para convertir Europa en el centro de gravedad de la inversión global en una economÃa baja en carbón, eficiente en la utilización de los recursos y circular». Ahà es nada. Ese propósito es ambicioso, en primer lugar, porque buena parte de los sistemas financieros europeos siguen convalecientes, asimilando los daños de la crisis. Pero también tratando de adaptarse a esa digitalización creciente que, entre otras consecuencias, conllevará la emergencia de nuevos competidores en la totalidad de los segmentos de la industria de servicios financieros.

La ambición de trenzar ese vÃnculo entre finanzas sostenibles y el proyecto de la Unión de los Mercados de Capitales deriva también del insuficiente recorrido asignado hasta ahora a esta última iniciativa comunitaria, especialmente desde la concreción del brexit . Y, sin embargo, ese equilibrio entre «bancarización» y protagonismo de los mercados de capitales es de todo punto necesario, desde luego para ese propósito de extender la financiación sostenible, pero no solo.

Habrá que confiar en que el esfuerzo de ese grupo de expertos no quede en agua de borrajas y se pongan en marcha los cambios regulatorios ineludibles, entre otros, los que posibiliten la movilización de la capacidad de captación de fondos privados para las inversiones necesarias. También se reconoce en el informe la importancia de transformar la cultura de algunos sistemas financieros, creando los incentivos necesarios para que ese tipo de inversiones sea posible. La Comisión ya habÃa reconocido en junio pasado, con ocasión de la revisión del plan de acción de la CMU, que serÃa necesaria «una profunda reingenierÃa del sistema financiero para que las inversiones se hicieran más sostenibles», comprometiendo iniciativas tendentes a adecuar la información, los rating crediticios, los estándares contables y los procesos de supervisión a ese propósito. En concreto, se especificaron los deberes de los propietarios de activos y gestores de carteras de «integrar las consideraciones ambientales, sociales y de gobernanza en la toma de decisiones», de mirar a medio y largo plazo, en definitiva.

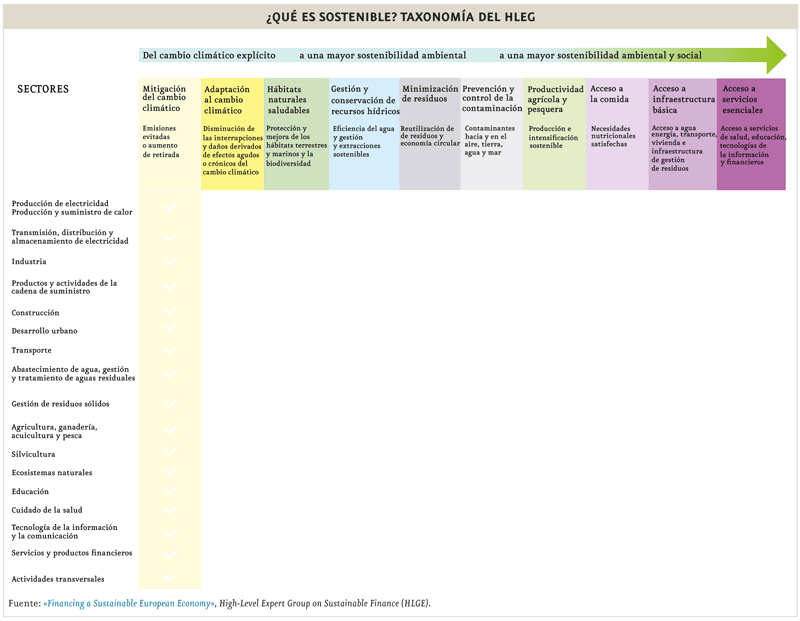

Uno de los aspectos más valiosos del informe es el establecimiento de una taxonomÃa sobre los posibles destinos de los instrumentos de financiación e inversión susceptibles de ser considerados «sostenibles», entre otros los populares «bonos verdes». Además de los Green Bond Principals (GBP), definidos en el seno de la International Capital Market Association (ICMA), como guÃas que han de satisfacer los emisores de ese tipo de bonos, el informe del HLEG concreta aún más, recomendando a la comisión que se introduzca oficialmente un «EU Green Standard (EU GBS)» y un etiquetaje especÃfico para esos instrumentos. Transformaciones todas ellas en la dirección de que esas exigencias medioambientales trasciendan del cortoplacismo al uso que informa a los agentes en la adopción de decisiones de inversión y financiación.

Caben pocas dudas de que, si faltaban razones para verificar la tensión trasformadora de las finanzas, las intenciones europeas contribuyen a fortalecer esa otra dirección por la que van a caminar, la de la sostenibilidad, confiemos que irreversible.