Tesoro público: Hormiga previsora

Junio de 2021 La decisión del Tesoro de seguir alargando el vencimiento medio de la deuda en circulación ha sido compatible con la reducción de su coste medio.La pandemia sigue impactando en la estrategia del Tesoro Público para 2021. Aunque la emisión bruta de deuda alcanzará un nuevo máximo histórico, con un volumen ligeramente superior a los 289 mil millones de euros o un 4,4% superior a la del año pasado, la emisión neta se situará un 9% por debajo de la de 2020, situándose en 110 mil millones. Por plazos, la emisión neta seguirá concentrándose en Bonos y Obligaciones del Estado, con 90 mil millones; la emisión neta de Letras del Tesoro se situará en 10 mil millones de euros. En total, 100 mil millones de euros en nueva deuda.

En los primeros cuatro meses de 2021 el Tesoro ha repetido la estrategia de concentración de operaciones de financiación (o front-loading en el argot emisor) de forma más intensa que en años precedentes. Esta forma de actuar dotará al Tesoro de mayor flexibilidad de cara al segundo semestre del ejercicio, cuando es previsible que los tipos de financiación a medio y largo plazo se sitúen en niveles más altos. Con datos a final de abril, la financiación neta ya cerrada alcanza los 36 mil millones de euros, o un 36% del total. Y ello a pesar de que la fuerte concentración de vencimientos durante abril -cerca de 34 mil millones de euros- ha hecho que en este último mes la emisión neta fuera negativa por importe cercano a los 7 mil quinientos millones de euros.

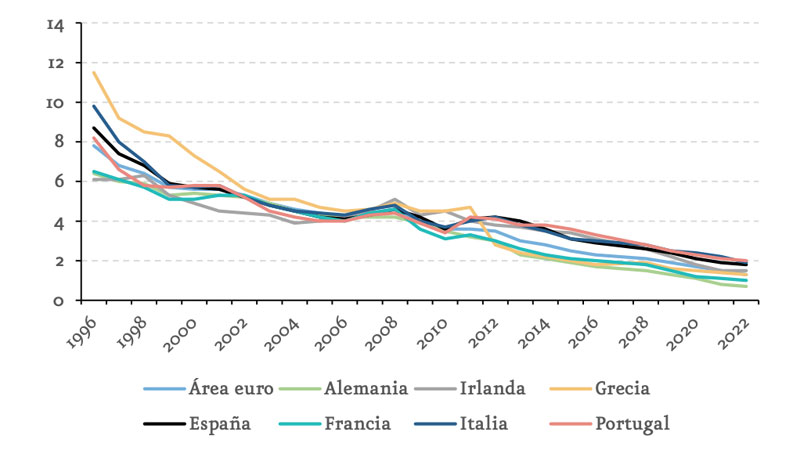

La evolución del coste de la deuda, variable clave dado el elevado endeudamiento absoluto y relativo sobre el PIB, ha seguido cayendo. Los vaivenes en la prima de riesgo de la primavera pasada, cuando se llegó a alcanzar niveles de 150 puntos básicos sobre la deuda alemana al plazo de 10 años, dejaron paso desde principios de verano a una situación de contención en un rango estrecho de 60-70 puntos básicos. El reducido diferencial y los muy bajos tipos base siguen permitiendo que el coste de emisión de la nueva deuda mantenga su senda de caÃda, situándose incluso en terreno negativo ( 0,02%) para el conjunto de 2020.

En estas condiciones, la decisión del Tesoro de seguir alargando el vencimiento medio de la deuda en circulación ha sido compatible con la reducción de su coste medio. En efecto, durante 2020 el plazo de emisión del total de deuda emitida se elevó hasta los trece años, máximo histórico, al tiempo que el coste medio de la deuda en circulación cedÃa hasta el 1,7%, mÃnimo histórico. No deben ahorrarse esfuerzos a la hora de significar la importancia estratégica de esta forma de actuar del Tesoro, pues es una suerte de garantÃa (salvo escenario adverso, de cola) de que, a pesar de que el coste de emisión de la nueva deuda se elevase de forma paralela a una gradual alza en tipos de interés de mercado, la factura total de intereses de la deuda seguirá cediendo.

Es necesario ahondar en este punto. La carga de intereses de la deuda contraÃda por el Tesoro se ha reducido en 2020 un 10% respecto al año anterior, situándose en poco más de 22 mil millones de euros. El nivel absoluto es similar al existente de forma previa a la crisis de deuda soberana de 2010-2012, pero en términos relativos al PIB -la forma correcta de medir este esfuerzo de pago- nos situamos en niveles muy inferiores al de aquel momento: el mÃnimo histórico del 2,1% con que se cierra 2020 supone la mitad del promedio experimentado durante aquella crisis (4,1% promedio entre 2010 y 2012). Las previsiones para los próximos dos años apuntan a una recuperación intensa del PIB y al mantenimiento de la senda de reducción del coste medio de la deuda en circulación, que podrÃa ceder hasta el 1,8% en 2022.

Otro aspecto relevante a seguir es la evolución de las tenencias de la deuda en circulación. La crisis sanitaria obligó al BCE a redoblar la provisión de estÃmulos monetarios. La creación del Programa de Compras de Emergencia Pandémica (PEPP por sus siglas en inglés) ha supuesto un empujón alcista al alza en la posición acreedora del Eurosistema (Banco de España incluido), que ya atesora más de 400 mil millones de deuda pública española en su balance, con proyecciones de alcanzar el medio billón de euros al cierre de 2021. El aumento de la posición del Eurosistema es paralelo a una reducción de más de 6 puntos en la cuota de tenencias de los inversores extranjeros, que en 2019 superó el 50% del total al albur de la subida de calificación crediticia del Reino de España hasta A por la agencia Standard&Poors.

El rol de las compras del Eurosistema es clave en la situación actual, para todos los emisores soberanos del área euro, pero en mayor medida para aquellos con un endeudamiento superior. En 2020 estas compras supusieron un montante superior a la emisión neta de deuda del Tesoro. Similar situación se producirá en 2021. Es muy probable que las compras conjuntas de deuda española de los programas PSPP (Programa de Compras de activos del Sector Público) y el ya citado PEPP asciendan a más de 10 mil millones al mes, cubriendo la totalidad de la emisión neta prevista por el Tesoro para el ejercicio.

Dos vÃas adicionales de apoyo para el Tesoro en 2021. Por un lado, los fondos del SURE (Instrumento Europeo de Apoyo Temporal para Mitigar los Riesgos de Desempleo en una Emergencia) sumarán más de 11 mil millones de euros en 2021. Por otro, si las Comunidades Autónomas continúan solicitando la amortización anticipada de deuda que tienen formalizada con el Estado (en lo que va de ejercicio han obtenido ya autorizaciones para refinanciar más de 13 mil millones de euros), la emisión neta prevista por el Tesoro podrÃa reducirse en próximos meses.