El reto de la planificación financiera de la longevidad

Noviembre de 2020

Gracias a las mejoras sanitarias y tecnológicas producidas a lo largo del siglo XX, la esperanza de vida al nacer ha aumentado de forma notable en los últimos 45 años; concretamente alrededor de doce años de media en el mundo, y diez años en España. En este contexto, España se ha posicionado como el tercer paÃs del mundo más longevo, por detrás de Japón y Suiza[1].

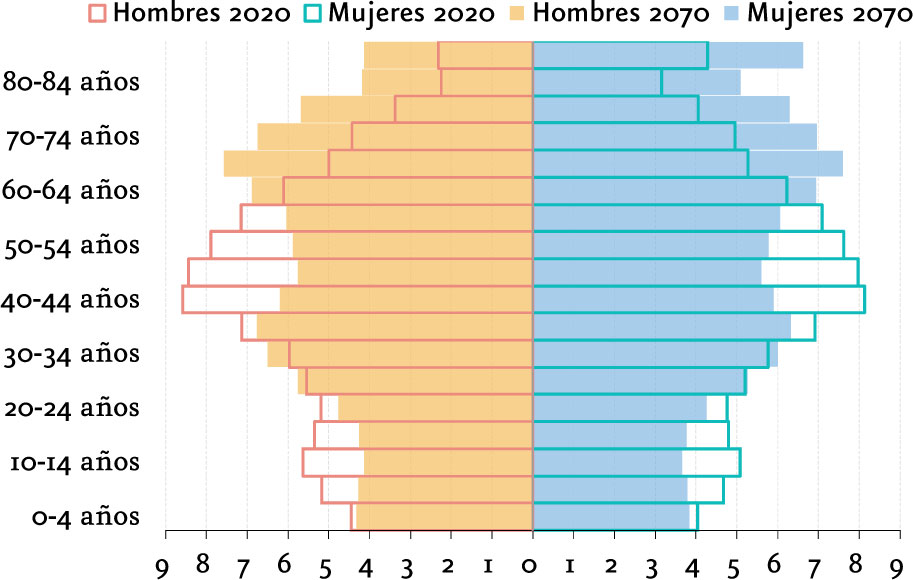

La tendencia positiva de la longevidad continuará en esta lÃnea en las próximas décadas. De este modo, según las proyecciones de población del Instituto Nacional de EstadÃstica, la proporción de población de 65 y más años pasará de representar el 19,6% en 2020 al 30,6% en 2070.

El aumento de la esperanza de vida y la mejora de las condiciones de vida son avances a celebrar. No obstante, estos progresos, si no se realizan al compás del resto de dinámicas poblacionales, pueden conllevar importantes desafÃos sociales, económicos y financieros que convienen planificar.

(% de población en cada grupo etario)

Si el aumento de población longeva no viene acompañado de un incremento de la población activa suficiente para compensar[2] el primero, el crecimiento económico se puede resentir. Factores socioeconómicos como la mayor duración de la etapa formativa, las condiciones del mercado laboral (dificultad de acceso, temporalidad, calidad del empleo), la reducción de la capacidad adquisitiva o el elevado coste y restricciones de acceso a la vivienda, sumados a los cambios culturales producidos en España en las últimas décadas, han retrasado la edad de emancipación y la de maternidad y paternidad, asà como también ha disminuido el número de hijos tenidos.

En este contexto, el desarrollo de los Pilares II y III del sistema de pensiones debe establecerse como apoyo del I Pilar, misión en la que las entidades financieras tienen un papel muy relevante. En cualquier marco previsional, sea público o privado, de capitalización o de reparto, de prestación o de contribución definida, la creciente longevidad interpela a todos los agentes en el plano financiero, especialmente en el del ahorro disponible para la jubilación.

Además, buena parte del aumento de la longevidad no se realiza en estado de buena salud, ya que la prevalencia de la dependencia es creciente con la edad, sobre todo a partir de los 65 años. Por este motivo, a medida que aumenta la población longeva, aquella en situación de dependencia también lo hará[3]. Esta situación suele encontrarse caracterizada por la necesidad de ayuda de terceros para realizar alguna (o algunas) de las denominadas Actividades Básicas de la Vida Diaria (asearse, comer, vestirse, desplazarse, etc.). Como consecuencia del aumento de la longevidad, la demanda de los servicios de atención y cuidados para realizar dichas actividades será también cada vez mayor. La provisión de los mismos es costosa, cifrada por varios estudios[4] en el entorno de los 20.000 euros anuales, mientras que la pensión media por jubilación en 2019 fue de 15.929 euros anuales[5], lo que pone de manifiesto la necesidad de prever y planificar esta contingencia.

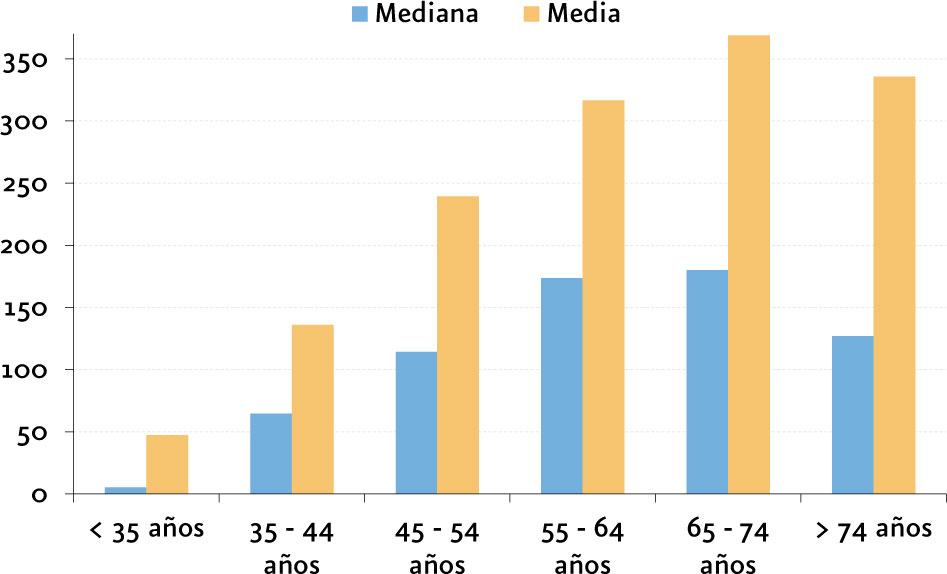

El futuro de la planificación financiera de las diferentes contingencias asociadas a la longevidad puede pasar por nuevas formas de desinversión de la riqueza acumulada. De este modo, según la Encuesta Financiera de las Familias (EFF) de 2017[6], los hogares cuyo cabeza de familia tiene entre 55 y 64 años disponen de una riqueza de aproximadamente 173.400 euros, mientras que la de aquellos entre 65 y 74 años es de 180.000 euros.

(miles de euros)

Los activos reales más comunes de ambos grupos son los inmobiliarios: el 83% de los primeros y el 84% de los segundos disponen de una vivienda principal en propiedad; mientras que entre el 55% y el 61%, respectivamente, cuentan con otras propiedades inmobiliarias, como segundas viviendas, garajes o solares, entre otros. En términos de activos financieros, la inmensa mayorÃa de los hogares dispone de cuentas y depósitos utilizables (el 93% de los hogares cuyo cabeza de familia tiene entre 55 y 64 años, y el 94% de los de entre 65 y 74 años tiene al menos uno de estos dos activos financieros). Finalmente, cabe destacar que sólo el 40% de los hogares cuyo cabeza de familia tiene entre 55 y 64 años dispone de planes de pensiones o un seguro de vida, y que éstos -en mediana- están valorados en 17.200 euros.

Las cifras anteriores ponen de manifiesto el amplio margen de desarrollo de diferentes productos y servicios que contribuyan a la planificación financiera de la longevidad. Para este fin, la difusión o publicidad de los diferentes mecanismos existentes, asà como aquellos nuevos que se pueden desarrollar, junto con una mayor educación y concienciación financiera, tanto de la población en general como de los profesionales del sector en particular, se posicionan como herramientas fundamentales para conseguir una adecuada planificación financiera ante el reto demográfico que está por llegar.

[1] A 2018, según los Indicadores del desarrollo mundial del Banco Mundial.

[2] La tasa de dependencia se calcula como la población de 65 años y más entre la población en edad de trabajar (16-64 años). El número de personas en edad de trabajar ha caÃdo durante los últimos años, lo que, junto con la disminución de población menor de 16 años y el aumento de la población longeva (mayor de 65 años), dificulta el sostenimiento de la tasa de dependencia en el largo plazo.

[3] De acuerdo con las estimaciones realizadas por Afi para Instituto SantalucÃa (2020), en 2030 habrá más de 560.000 personas dependientes de Grado III en España mayores de 65 años (lo que representará el 1,1% de la población total y el 4,9% de la población de 65 años o más). Esto supone un aumento de aproximadamente 130.000 personas en comparación con 2018, o lo que es lo mismo, 0,2 puntos porcentuales más en lo que representa este grupo sobre la población de 2018; 0,1 puntos con respecto a la población de 65 años o más.

[4] Monteverde (2003), Braña (2004), Afi (2009), Instituto SantalucÃa (2020).

[5] Asumiendo 14 pagas, de acuerdo con los datos de la Seguridad Social.

[6] Ãltimo año disponible.