Valoraciones de activos

Diciembre de 2019 Se ha producido un divorcio entre la desaceleración del sector industrial de las economÃas avanzadas y la disposición a seguir comprando bonos privados, más rentables que los públicos.Nos metemos en 2020 sin visos de que los factores que propiciaron la prolongación de la orientación excepcionalmente laxa de las polÃticas monetarias vayan a desaparecer de forma rápida. «Low for longer»: habrá tipos de interés bajos durante bastante tiempo.

Las previsiones de desaceleración global siguen confirmadas y las tensiones comerciales no acaban de encontrar la estabilización mÃnima que permita reducir de forma significativa la incertidumbre y reanimar la inversión empresarial. Especialmente en el muy debilitado sector industrial. Las tasas de variación de los precios en las principales economÃas tampoco justifican por el momento alteraciones significativas en las decisiones de los principales bancos centrales.

Es en este punto en el que el BIS, en su último informe trimestral, vuelve a advertir acerca de la sostenibilidad de las valoraciones de activos financieros en esas condiciones de polÃticas monetarias excepcionalmente expansivas.

La consecuencia más inmediata para los mercados financieros es la persistencia de un apetito por el riesgo relativamente elevado. Apenas a dos semanas para que concluya el año, las valoraciones de algunos mercados de acciones, en especial el de EE.UU., siguen siendo históricamente elevadas, como lo son las de los mercados de bonos públicos de la práctica totalidad de las economÃas avanzadas. Como consecuencia de ello, en los últimos meses hemos acudido a una intensificación de la inversión en activos financieros de economÃas emergentes, en particular bonos públicos, que han contribuido a ese estrechamiento de diferenciales con los soberanos de las avanzadas. Ese desplazamiento hacia activos de mayor riesgo se ha hecho más explÃcito si cabe en el ascenso de las valoraciones de bonos privados.

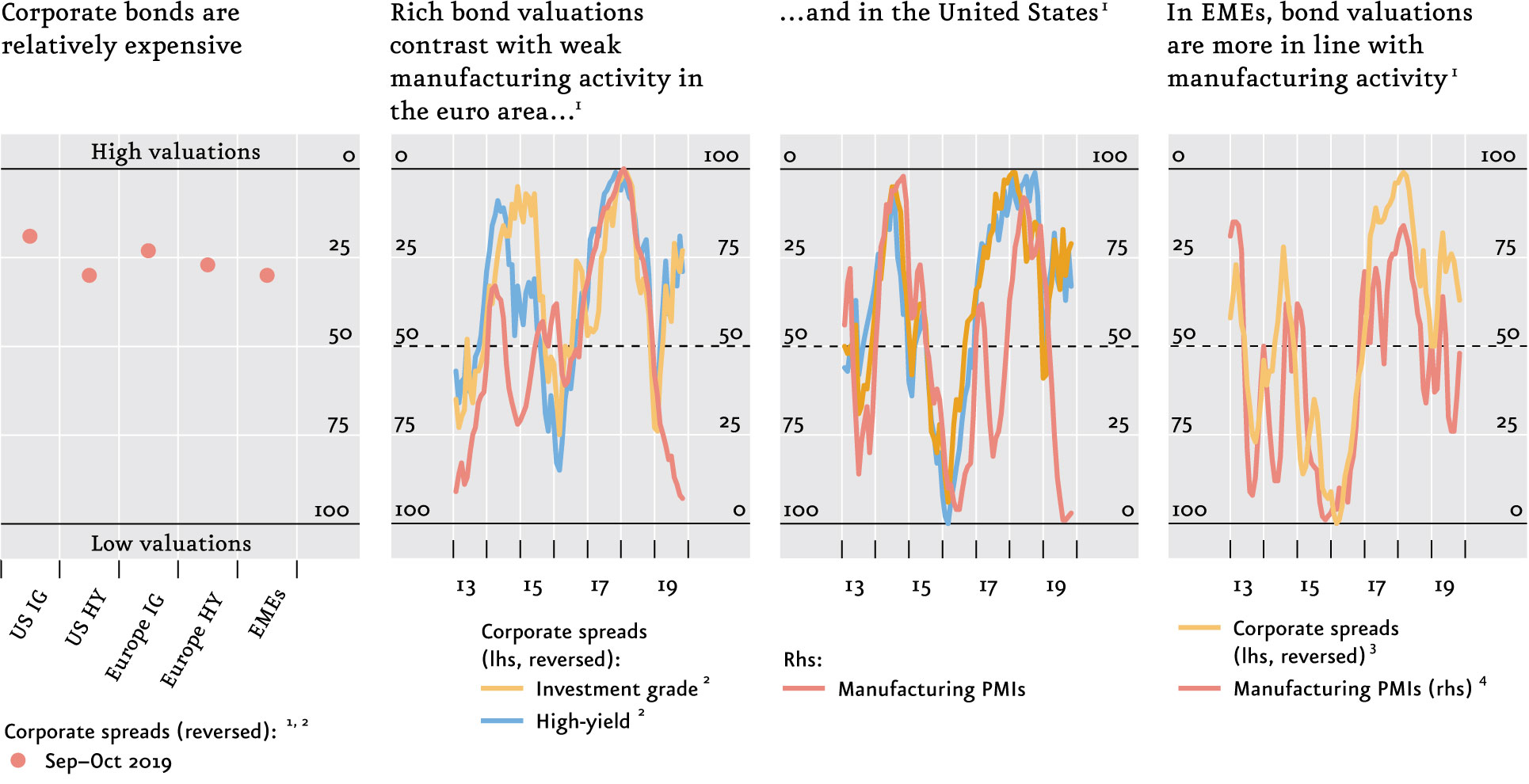

El precio alcanzado por los bonos empresariales llama la atención a la luz de las pobres previsiones de crecimiento económico antes comentadas. El BIS destaca esa sobrevaloración de los bonos corporativos con arreglo a varios indicadores. El primero de ellos es la más simple de las medidas: el diferencial de tasas de rendimiento entre esos bonos y los bonos públicos de vencimiento similar. Al final de este año 2019, los spreads en las economÃas avanzadas fueron inferiores a lo que habÃan sido durante el 80% del tiempo desde 2010 en el segmento de grado de inversión, como se refleja en el primer panel del gráfico.

(all variables expressed as percentiles)

Sources: IMF, World Economic Outlook; ICE BoAML indices; IHS Markit; JP Morgan Chase; BIS calculations.

Lo que es quizás más relevante de ese gráfico es la coexistencia de valoraciones elevadas de esos bonos empresariales con el pobre comportamiento de la actividad industrial. El distanciamiento entre los precios de los bonos y el declive de la actividad manufacturera es destacable, el mayor desde 2013. Ese contraste era evidente en los segmentos de grado de inversión y de alto rendimiento, tanto en la eurozona como en EE. UU., como se aprecia en los paneles segundo y tercero del gráfico. Sin embargo, a los inversores no parece preocuparles demasiado, manteniendo firme la demanda de bonos privados, incluidos los de peor calidad crediticia. De hecho, las emisiones en el mercado primario en estos últimos meses han superado los promedios de los ocho años anteriores.

Que las valoraciones de los bonos privados de economÃas emergentes se presentan más acordes con el contexto macroeconómico apenas palÃa la paradoja derivada de ese divorcio entre la desaceleración percibida en el sector industrial de las economÃas avanzadas y la disposición a seguir comprando bonos privados con algo más de rentabilidad que los públicos más seguros. Es razonable que el siempre prudente BIS esté ahora algo inquieto.