El nuevo paradigma de la banca abierta

Octubre de 2019

Origen

El origen de esta nueva forma de hacer banca -Open Banking o banca abierta- se sitúa en la Competition and Markets Authority (CMA) del Reino Unido, quien realizó en 2016 una investigación del mercado de la banca minorista en el paÃs ( Retail Banking Market Investigation) ante la sospecha de que los clientes bancarios (particulares y pymes) no estaban recibiendo las mejores propuestas de valor por parte de la industria. La investigación evidenció que los bancos más grandes y establecidos no competÃan lo suficiente por captar nuevos clientes, mientras que a los bancos más pequeños y nuevos les resultaba difÃcil competir y crecer, con la implicación de que muchas personas (fÃsicas y jurÃdicas) estaban pagando más de lo que deberÃan, sin beneficiarse de productos y servicios innovadores.

La investigación derivó en una serie de medidas que se tradujeron en la obligación de los nueve mayores proveedores de cuentas corrientes del paÃs (denominados los CMA9), a aplicar los estándares establecidos por la Open Banking Standards Initiative (OBSI) a partir de enero de 2018.

Qué es la banca abierta y en qué se diferencia de PSD2

La banca abierta es una nueva forma de proveer servicios bancarios a partir del reconocimiento de la propiedad de los clientes de sus datos financieros, independientemente de que se encuentren custodiados por la o las entidades financieras con las que opera; y de la portabilidad de los mismos entre entidades bancarias a elección del propio cliente, para lo cual estas deben habilitar mecanismos de acceso seguro a proveedores terceros registrados, sobre cuentas autorizadas por los clientes.

El ecosistema de banca abierta está conformado hoy por tres grandes tipos de agentes: (i) el proveedor de datos (banco o custodio de las cuentas de pago de los clientes); (ii) los proveedores terceros de servicios (TPP), organizaciones que solicitan permiso para acceder a los datos de clientes previa autorización expresa del interesado, reciben y procesan dichos datos; y (iii) los clientes, propietarios del dato, quienes cuentan con la opción de autorizar su acceso y disponibilidad a terceros para el disfrute de productos y servicios de valor añadido. En banca abierta, los datos se comparten entre los agentes garantizando la autenticación, autorización y el consentimiento, considerando distintos niveles de acceso a partir de distintos permisos y encriptación. Los canales de acceso y compartición de datos entre software previstos como estándar o normalizados son las denominadas API.

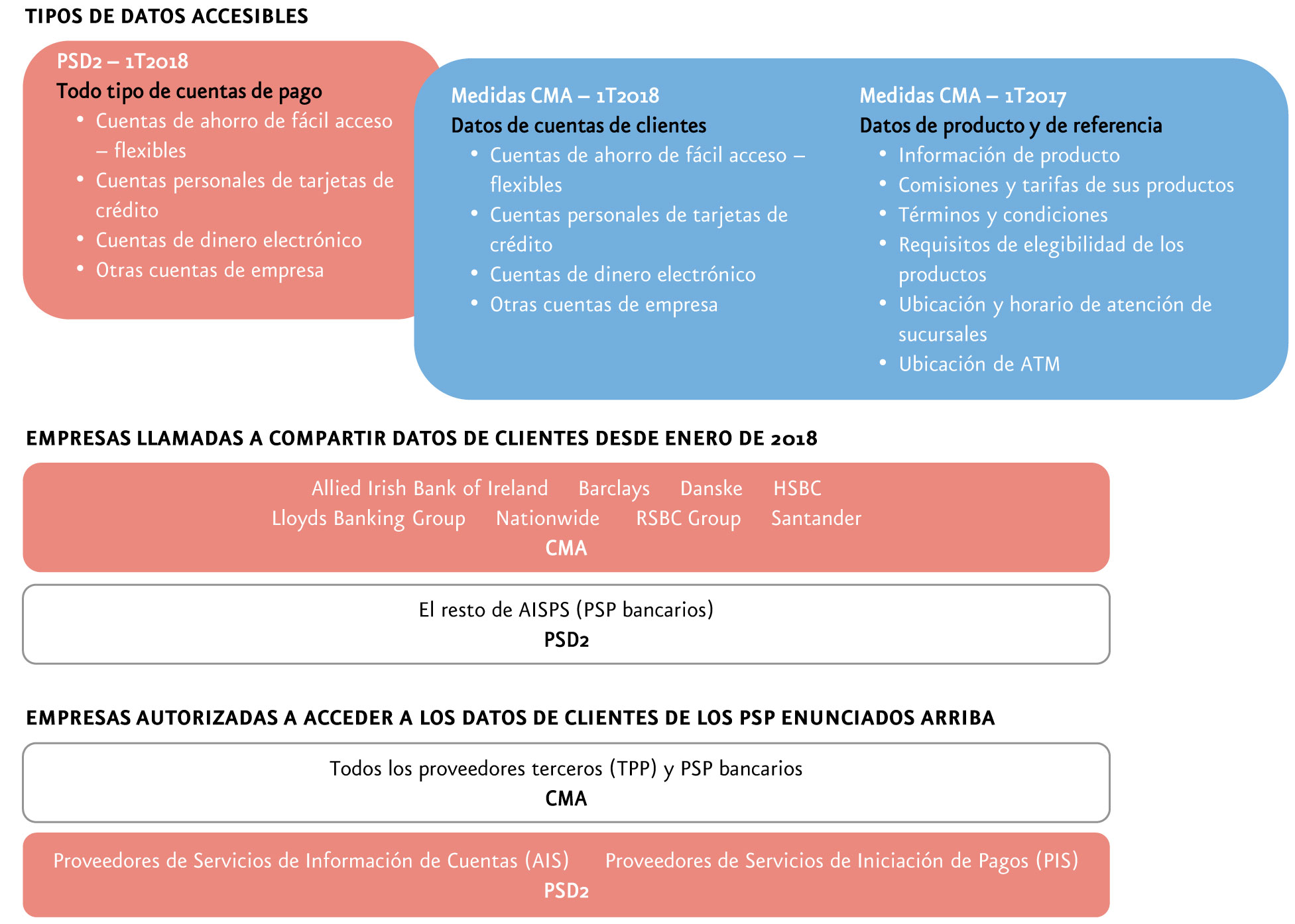

Fijándonos en el ejemplo británico, si bien la OBSI tiene un objetivo general similar a PSD2 -requiere que los bancos ofrezcan acceso a los datos de cuentas de clientes-, el alcance de estos datos y las partes afectadas difieren ligeramente de la PSD2.

Comparativa de requisitos de acceso a datos en OBSI: PSD2 y remedios de la CMA (1T2018)

Open banking en el mundo

La banca abierta está siendo, indiscutiblemente, una tendencia a nivel mundial. Pero, ¿por qué su adopción está presente en numerosas geografÃas? Desde el punto de vista de los consumidores, los más beneficiados y en los que se enfoca esta tendencia son los minoristas (economÃas domésticas, autónomos, y pymes). La banca abierta está orientada a mejorar la eficiencia de los servicios financieros, proveyendo datos estructurados que permitan mejorar la oferta. Por ejemplo, muchas pymes utilizan soluciones de contabilidad que se encuentran en la nube. La banca abierta deberÃa permitir que la información alojada en la nube se trasladara, contando siempre con el consentimiento del usuario, en tiempo real a los proveedores de servicios financieros. De esta forma, los proveedores recibirÃan avisos, entre otros, de los excesos de liquidez de sus clientes cuando se reciben pagos, buscando y ofreciendo inversiones rentables. También recibirÃan avisos de gaps de liquidez cuando se aproxima la fecha de pagos recurrentes, ofreciendo en este caso, posibilidades de financiación ajustadas al perfil del cliente.

Desde el punto de vista de los proveedores de servicios financieros, la oportunidad que ofrece la banca abierta consiste en poder incrementar su volumen de negocio, a través de ofertas adaptadas a las necesidades de los clientes en aquellas lÃneas de negocio que resultan más rentables, como ocurre en la actualidad con los seguros o la financiación al consumo. No obstante, la banca abierta requiere migrar a nuevos modelos de negocio lo cual genera resistencia en algunos intervinientes.

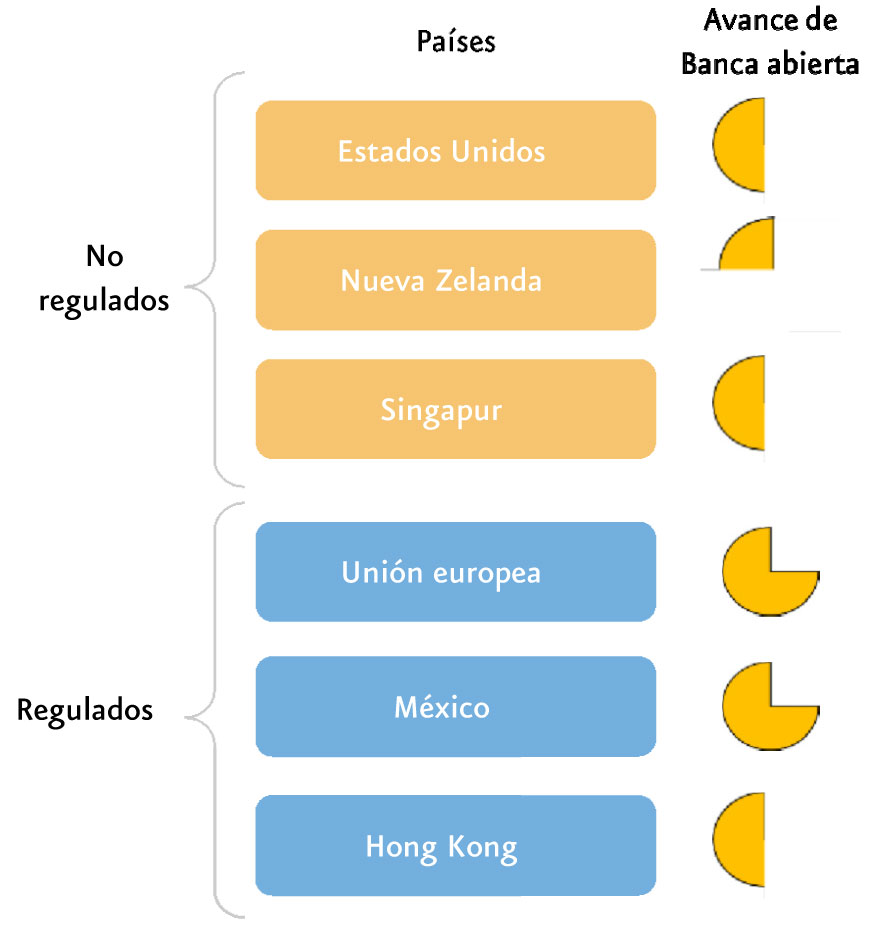

Tal y como venimos analizando desde finales del año 2018, el desarrollo de la banca abierta a lo largo del mundo está adoptando formas diversas. Tomando como referencia a Reino Unido, podemos clasificar a los paÃses en función del tipo de implementación de banca abierta que están llevando a cabo. Por un lado, paÃses como Estados Unidos[1] o Nueva Zelanda[2], no han regulado los estándares de banca abierta, sino que diferentes organismos o asociaciones se han limitado a definir estándares o guÃas de las mejores prácticas, a las que los diferentes actores pueden elegir adherirse o no. Dentro de este modelo, uno de los casos de éxito más analizados es el de Singapur[3], donde una adopción temprana junto con la participación activa de todos los intervinientes le han llevado a convertirse en referente asiático.

En cambio, otros paÃses han optado por la regulación como vÃa para ofrecer garantÃas en la adopción de la banca abierta. No obstante, estos paÃses difieren en la forma de abordar la regulación. Por ejemplo, en el caso de México, se ha implementado una ambiciosa Ley Fintech que cubre aspectos diversos junto englobados más en un concepto de Open Finance, mientras que, en otras geografÃas, se ha adoptado una normativa centrada especÃficamente en pagos, al menos en una primera aproximación. Este es el caso de Hong Kong[4], donde la normativa se ha centrado en regular aspectos técnicos del sistema de API asà como aspectos relacionados con el gobierno del nuevo ecosistema. En este segundo grupo también se incluye el caso europeo con la PSD2, centrado igualmente en la apertura del ecosistema de pagos como primer paso hacia una futura banca abierta.

Si en una geografÃa la banca abierta ofrece posibilidades de desarrollo y de adopción, ese es el caso africano. El continente africano presenta la peculiaridad de un bajo nivel de bancarización de la población, lo que ha convertido a las empresas de telecomunicaciones en importantes agentes a la hora de ofrecer servicios financieros a la población. Este hecho sienta las bases de la banca abierta a nivel inter-sectorial, con los operadores de telefonÃa móvil y las entidades bancarias accediendo y compartiendo la información de sus clientes.

En definitiva, durante los próximos años seguiremos viendo cómo la banca abierta se va desarrollando a lo largo del mundo, bien a través del impulso y promoción del sector financiero o bien a través de regulaciones especÃficas, dando lugar a una nueva distribución del excedente del consumidor en el mercado de los servicios financieros.

[1] Financial Services Information Sharing and Analysis Center (FS-ISAC).

[2] FintechNZ.

[3] Fintech Singapore.

[4] Hong Kong Monetary Authority.

Beatriz Castro es consultora del área de Serviciones Financieros de Afi.

Beatriz Castro es consultora del área de Serviciones Financieros de Afi.

Verónica López es consultora del área de EconomÃa Aplicada de Afi.

Verónica López es consultora del área de EconomÃa Aplicada de Afi.