Los tipos negativos y el BCE

Mayo de 2019 El BCE ha reiterado en numerosas ocasiones que los tipos de interés negativos son una potente herramienta de polÃtica monetaria y al mismo tiempo que existe un reverso negativo en su aplicación por un perÃodo de tiempo muy largo.El tipo de la facilidad marginal de depósito (FMD) del BCE, en la que los bancos depositan su exceso de liquidez en la institución, se situó en negativo por primera vez en junio de 2014, y tras rebajarse a -0,4% en marzo de 2016 se mantiene en este nivel hasta la actualidad. A lo largo de estos cinco años de tipos nominales negativos en la FMD, el BCE ha reiterado en numerosas ocasiones que los tipos de interés negativos son una potente herramienta de polÃtica monetaria, pues suponen un refuerzo a la orientación futura (el denominado forward guidance) sobre los tipos de interés, aceleran el rebalanceo de carteras asociado al programa de compras de activos (Asset Purchase Program, o APP) y apoyan la efectividad de las operaciones de inyección de liquidez a muy largo plazo o TLTRO.

Al mismo tiempo, la autoridad monetaria ha declarado en todo este tiempo que existe un reverso negativo del uso de los tipos negativos, pues su permanencia por un perÃodo de tiempo muy largo podrÃa derivar en efectos negativos acumulados sobre la actividad de intermediación y la estabilidad financieras. En este sentido, el BCE ha aludido en numerosas ocasiones a la necesidad de que la banca europea tomara acciones para mejorar su resiliencia al entorno de tipos muy bajos mediante un ajuste de sus modelos de negocio (mayor diversificación de fuentes de ingresos), la reducción de costes y la mejora de eficiencia, además de acelerar la digestión de los activos dudosos en balance.

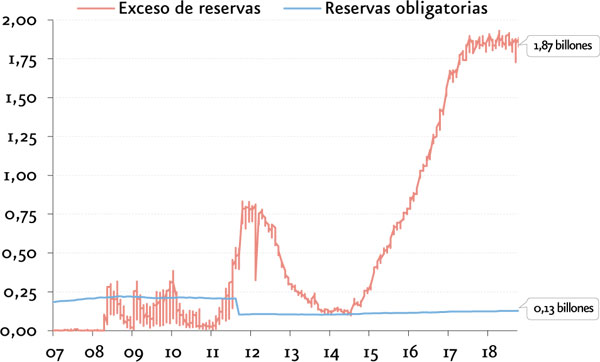

En la actualidad, el impacto anual para la banca del área euro de la existencia de tipos negativos del -0,4% en la FMD se sitúa cerca de ocho mil millones de euros, producto de la existencia de un exceso de liquidez (reservas excedentarias más depósitos) cercano a los dos billones de euros que las entidades mantienen desde hace ya muchos trimestres. Aunque el impacto es muy heterogéneo por entidades, por sistemas o jurisdicciones, es evidente que es mucho más intenso en Alemania, Francia y Holanda frente a la banca española o italiana.

El hundimiento de las expectativas de evolución futura de los tipos de intervención del BCE, producto de la fuerte desaceleración del ciclo experimentada desde el verano de 2018, ha sido el detonante de un creciente debate acerca de la idoneidad de seguir «gravando» a la banca europea con el «impuesto» que suponen los tipos negativos.

Este debate ha alcanzado el seno del BCE, donde se acumulan señales que apuntan a un posible cambio en la polÃtica de tipos de interés negativos en próximos trimestres. En concreto, de las declaraciones de Draghi en enero, relativas a la necesidad de que el sector bancario se mantuviera sólido (como garantÃa de que una desaceleración económica no torne en algo más grave), hemos pasado a finales de marzo al reconocimiento del estudio de varias opciones para mitigar los aspectos dañinos del mantenimiento de los tipos de interés negativos. Finalmente, en el Consejo de Gobierno del 10 de abril de 2019, Draghi hizo menciones a que «no se habÃa discutido si la introducción de un sistema de tramos en la FMD permitirÃa mantener los tipos bajos durante más tiempo», lo que muchos participantes de mercado interpretaron como una forma diplomática de decir que el Consejo de Gobierno no lo ha mirado todavÃa, pero que lo podrÃa hacer pronto.

Todo parece indicar que la decisión en el Consejo de Gobierno del BCE tardará en tomarse. Incluso, podrÃa no producirse cambio alguno si no se identifica una motivación clara en términos de polÃtica monetaria. En cualquier caso, y trabajando con la hipótesis de que la probabilidad de ocurrencia es elevada, el foco del mercado se dirige a identificar las implicaciones de la instauración de un sistema de tramos (tiering system) en la FMD. En principio, y según las distintas modalidades en que se pudiera articular, parece claro que permitirÃa que los bancos redujeran en gran medida el coste de depositar la liquidez en el BCE, mejorando su rentabilidad por esta vÃa y, por tanto, reduciendo la presión sobre la cotización de su valor en el mercado bursátil, hoy muy deprimido.

El funcionamiento teórico de un sistema de tramos es sencillo, y hay varios ejemplos de aplicación reciente, como los bancos centrales de Suiza, Dinamarca y Japón que mantienen tipos nominales negativos desde hace años e introdujeron ya hace tiempo diferentes sistemas de tramos. El sistema implicarÃa que, hasta un montante determinado de liquidez depositada en el banco central (por ejemplo, un múltiplo de las reservas obligatorias) el coste fuera cero, y que por encima de determinados volúmenes (o siguiendo el ejemplo anterior, múltiplos de las reservas obligatorias), se seguirÃa aplicando un tipo negativo.

Finalmente, creo necesario hacer otra reflexión muy relevante derivada de la posible introducción de cambios en la FMD por parte del BCE. Se trata de la potente señal que de forma indirecta envÃa el BCE sobre su mensaje de polÃtica monetaria: el mero reconocimiento de que pueda ser necesario estudiar cómo minimizar los efectos negativos del actual esquema funcionamiento de la FMD serÃa coherente con un retraso en los planes de la autoridad monetaria para elevar los tipos de interés de intervención; es decir, un alargamiento de facto en la orientación a futuro sobre los tipos de interés. Asà lo ha interpretado el mercado, que en las últimas semanas ha prácticamente reducido a cero el descuento de subidas de tipos de interés para el BCE en el horizonte de los próximos 3-4 años.

(billones de euros)

Fuente: Afi, Macrobond.