Inversión extranjera en cuarentena

Febrero de 2019 Algunos paÃses avanzados están tomando decisiones manifiestamente proteccionistas, defensivas, frente a las participaciones de empresas extranjeras en algunos sectores considerados «estratégicos».La globalización sigue en retroceso. Este es uno de los grandes riesgos a los que seguiremos enfrentándonos en el nuevo año. De sus consecuencias ya tenemos evidencias en el descenso del volumen de comercio internacional, pero también en los flujos de inversión extranjera directa (en adelante, IED) y en decisiones gubernamentales en diversos paÃses que pueden seguir condicionando ambas categorÃas de flujos internacionales. En 2017 y en la primera mitad de 2018 se registraron caÃdas preocupantes.

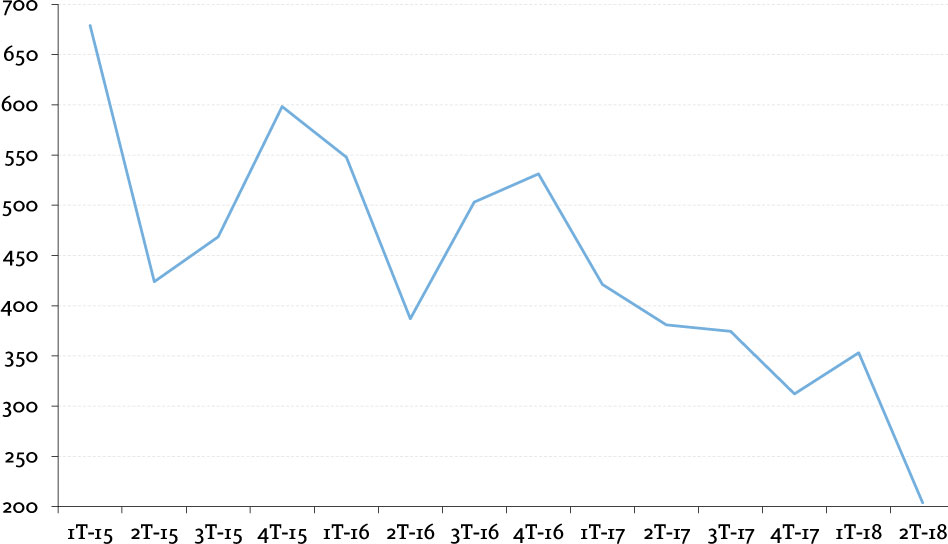

La UNCTAD ha anunciado un descenso del 19% en los flujos de IED en 2018, en gran medida debido a la repatriación de fondos de empresas estadounidenses estimulados por las ventajas impositivas asociadas a esas polÃticas nacionalistas de la administración Trump.

(miles de millones de dólares)

El World Economic Forum acaba de publicar la 14ª edición de su informe anual «The Global Risks Report 2019» donde se da cuenta del conjunto de riesgos emergentes en la escena global, todos ellos susceptibles de atención. Me he detenido en el correspondiente a los flujos de IED. No es la primera vez que con un pretexto u otro pongo en común en estas páginas la inquietante deriva introspectiva que está teniendo lugar en estos flujos de capital.

Hasta no hace mucho, los Gobiernos, también los de las economÃas avanzadas, competÃan por atraer flujos extranjeros de esta naturaleza. Varias veces he hecho referencia a la consideración de la IED como el colesterol bueno de los flujos de capital. Su vocación de permanencia, de compromiso con el paÃs de destino, la hacÃan deseable por todos. Ahora, sin embargo, algunos paÃses avanzados están tomando decisiones manifiestamente proteccionistas, defensivas, frente a las participaciones de empresas extranjeras en algunos sectores considerados «estratégicos». Un término, este, que parecÃa olvidado a medida que la dinámica de globalización se intensificaba y, con ella, la interdependencia de las cadenas de producción de las empresas multinacionales, de las economÃas en su conjunto.

La vigencia del «patriotismo económico» es un hecho. Recodarán que aquel término fue acuñado en 2005 por aquel primer ministro francés, Dominique de Villepin, que se opuso a la toma de participación de Danone por la estadounidense PepsiCo. El celo por el control nacional de algunas industrias se ha extendido en estos últimos años, no solo en los EE.UU. de Donald Trump, sino también en Europa, aumentando las restricciones a esa participación de empresas extranjeras. Años más tarde fue el Gobierno alemán el que estableció lÃmites a partir de los cuales las inversiones extranjeras directas podrÃan ser bloqueadas en sectores estratégicos como las infraestructuras energéticas. En realidad, el Gobierno alemán dio instrucciones a un banco público para blindar la propiedad de una empresa frente a la adquisición de extranjeros. Pero también el Reino Unido ha adoptado decisiones de ese tenor. Y la propia UE.

En diciembre de 2017 la Comisión Europea propuso un conjunto de medidas destinadas a controlar la IED en empresas comunitarias, y en septiembre del año pasado Claude Juncker reclamaba más decisiones al respecto y mecanismos más rápidos de decisión en el seno de la UE. India y Australia se añaden a los paÃses con cautelas, incluso afectando a la propiedad de la tierra, en este último caso.

Es China la que genera más suspicacias a uno y otro lado el Atlántico. Pero es EE.UU. quien en mayor medida ha adoptado decisiones legislativas de más alcance que afectan a 27 sectores, con especial atención al de semiconductores y telecomunicaciones. Son conocidos los conflictos que han emergido con alguna de esas compañÃas, hasta el punto de perturbar las propias relaciones diplomáticas. Las tecnologÃas digitales ya no son únicamente una palanca estrictamente económica. Su relevancia trasciende a la generación de ganancias de productividad para convertirse en piezas estratégicas de la seguridad nacional, de la industria militar, en definitiva.

Frente a esos movimientos defensivos, China define el contraste, reduciendo de forma significativa, según la OCDE, sus restricciones a la IED en los últimos años, aunque sigue en la lista de los paÃses más reticentes a la entrada de inversión extranjera, suavizándolas solo en el caso de que los entrantes lo hagan mediante joint ventures con empresas locales. Las actuaciones más aperturistas en este paÃs serán las que puedan paliar los vientos introspectivos que van a dominar también 2019.

Si no median cesiones de unos y otros, y la decidida voluntad de volver al clima en el que todos convenÃan en las bondades de la extensión de este tipo de inversiones, su realimentación con los obstáculos al comercio internacional puede terminar enrareciendo aún más los riesgos geopolÃticos. Y del impacto de todos ellos en el crecimiento económico ya tenemos señales suficientes.