AnatomÃa del mercado SOCIMI

Diciembre de 2018

El mercado de Real Estate Investment Trusts (REIT) españoles, esto es, las Sociedades Anónimas Cotizadas de Inversión Inmobiliaria (SOCIMI), colocó su primera piedra a raÃz de la Ley 11/2009 del 26 de octubre, en plena crisis económica e inmobiliaria. El objetivo básico del legislador no fue otro que interactuar en un mercado de alquiler deprimido, tratando de impulsarlo y reactivarlo, ofreciendo un mayor nivel de liquidez y acercarlo a los pequeños inversores. Aquella ley pasó sin pena ni gloria y tuvo que esperarse hasta 2012 (Ley 16 del 27 de Diciembre) cuando su reforma parcial otorgó a este tipo de vehÃculos, desconocidos hasta el momento en el mercado nacional pero en pleno funcionamiento en las economÃas desarrolladas desde su nacimiento en los años 70 en EE.UU., la tracción necesaria para el desarrollo al que estamos asistiendo, acompañada además por la creación del Mercado Alternativo Bursátil (MAB) y su segmento especializado en SOCIMI, como fórmula inequÃvoca de hacer lÃquido un activo que por su naturaleza no lo es lo suficiente.

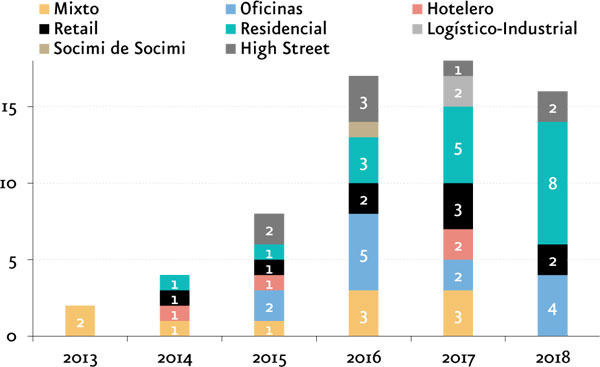

La reforma de la ley inicial y la adopción de exenciones fiscales a su tributación -principalmente en el impuesto de sociedades- confirió un mayor atractivo de estos vehÃculos, no sólo a los inversores -nacionales y extranjeros- sino también a los tenedores de los inmuebles en renta, dando lugar a que en el periodo 2003-2004, años en los que se vislumbra e inicia una recuperación del entorno macroeconómico de España, se incorporaran al mercado los primeros seis[1] vehÃculos -tres al mercado continuo y los otros tres al mercado alternativo-. Desde aquel entonces, el mercado, enlazado a la propia recuperación del sector inmobiliario y sus diferentes segmentos, se ha ido desarrollando con fortaleza hasta el punto que, en la actualidad, agrupa a 66 SOCIMI con un valor de mercado global superior a los 23.000 millones de euros. Han sido los años 2016-2018 los de mayor fertilidad y visión de estos vehÃculos como un activo bursátil atrayente dado que el 77% del censo de SOCIMI se ha estrenado en el mercado a lo largo de este periodo.

(número de Socimis que han accedido al mercado)

2013, 2: Entrecampos Cuatro, Pr. Renta y Patrimonio.

2014, 4: Merlin Properties, Hispania, Lar España y Mercal Inmuebles.

2015, 8: Zambal, URO, Trajano Iberia, Fidere, Zaragoza P., Autonomy, Corpfin C. PR II y Asgard.

2016, 17: GMP, Asturias R&L, Doalca, ISC Fresh Water, Euro Cervantes, Corona, Quonia, Vitrubio, Silvercode, Optimun RE, Hadley, Inmofan 99, Jaba I, Vbare I.P., RREF II Al Break, Corpfin C. PR. III y Habaneras.

2017, 18: Colonial, G.G. Comerciales, Albirana, Olimpo RE, Elaia, AM Locales, Meridia, RE III, G. Ortiz Prop., Optimun III VA, Gore Spain, Barcino P., P2 Spain, PSN Gestión, Colon Vivi., Numulae G., Student P., Tarjar Xairo y Domo Activos.

2018, 16: Testa, Castellana P, Tempore, Serrano 61, Amira RE, Veracruz, GO Madrid Benz, Elix Vintage, Tander, Azaria, AP67, Mistral, Unica, Galil Capital, Excem y Quid Pro Quo.

Fuente: elaboración propia a partir del INE.

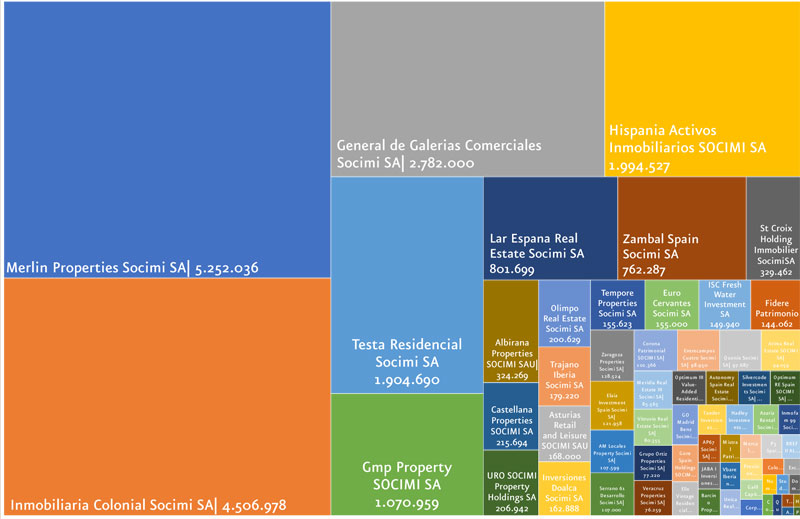

No obstante, el mercado español, como mercado en desarrollo, es extremadamente heterogéneo en la medida en que conviven sociedades con una alta capitalización y liquidez -cotizadas en el mercado continuo SIBE (Sistema de Interconexión Bursátil Español)- junto a otras, en el mercado alternativo, con capitalizaciones reducidas y sin apenas negociación diaria. Incluso este mercado agrupa vehÃculos de muy diferente valor. De hecho, podrÃa afirmarse que en el mercado español existen dos tipologÃas de SOCIMI bien diferenciadas; por un lado, estructuras societarias operativas de elevada liquidez y profundidad de mercado, con portfolios de activos amplios y alineados a una estrategia especÃfica -diversificada por segmentos inmobiliarios o bajo una estrategia de especialización- y por otro, sociedades que aprovechan las ventajas fiscales diferenciadoras con portfolios reducidos tanto en número como valor, con apenas negociación diaria y casi inexistente free float. Esta heterogeneidad da lugar a una elevada concentración, de manera que las primeras cinco SOCIMI por volumen de capitalización bursátil suponen prácticamente el 70% del valor total del mercado (el 52% sólo las tres primeras), las primeras diez rozan el 83% del valor y las quince mayores, el 87%.

(miles de euros)

Fuente: Bloomberg, 27 de noviembre de 2018.

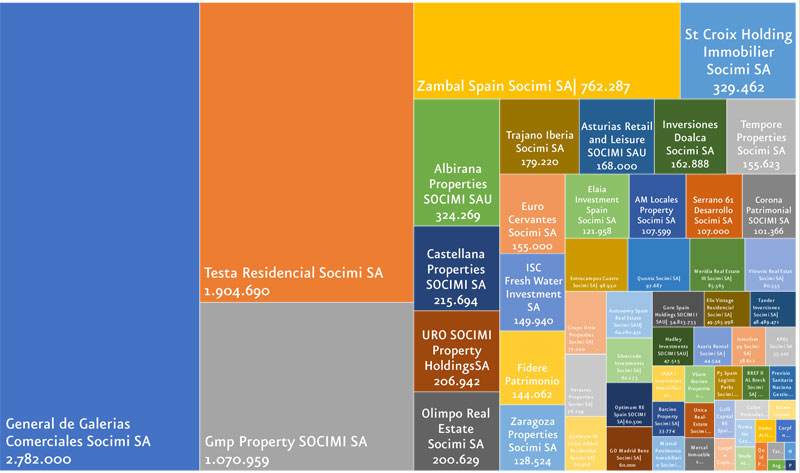

(miles de euros)

Fuente: Bloomberg, 27 de noviembre de 2018.

Pese a estos aspectos, el mercado ha ido evolucionando y muestra ya unos números convincentes. A fecha actual, el valor total de los activos inmobiliarios en manos de vehÃculos SOCIMI alcanza un importe de 42.000 millones de euros (en términos de Gross Asset Value y 34.900 en valor en libros) y 27.800 millones en términos de Net Asset Value ofreciendo una rentabilidad bruta de los ingresos (yield) del 3,96% y cotizando en términos medios con un descuento del 17% sobre el valor neto de los activos. Por el lado de la generación de negocio, el segmento de SOCIMI generó en 2017 un EBITDA -sin contar la revalorización de los activos- de 1.200 millones de euros, un 50% más que en el ejercicio anterior y cerca de 1.400 millones en términos de flujo de caja de explotación apelando a un apalancamiento reducido.

Al igual que la heterogeneidad en la propia concepción de los vehÃculos, esta también se identifica desde el punto de vista contable, de manera que conviven sociedades con estados financieros bajo las Normas Internacionales con otras que mantienen las normas del Plan General de Contabilidad. Más allá de los detalles que esto supone en la comparación de los estados financieros, sà destaca fundamentalmente el capÃtulo de los incrementos de valor de la cartera de activos inmobiliarios ligado a una senda alcista de las rentas y una progresiva reducción de las tasas de capitalización. En este sentido, en el ejercicio 2017 el incremento del valor razonable de los activos ascendió a 2.400 millones de euros (1.600 millones de euros en 2016) lo que supone un incremento del 7% anual del valor en libros y un múltiplo de x2 con respecto a la generación de EBITDA, en lÃnea con lo acaecido en el ejercicio 2016. En lo que respecta a la retribución al inversor, el conjunto del mercado ha originado dividendos en 2017 por importe de 558 millones de euros (rentabilidad media del 2,4% anual, 2,8% en el mercado continuo y 2% en el mercado junior) concentrados en un 60% en el mercado continuo.

La comparativa por mercados -fundamentalmente SIBE y MaB- presenta también importantes diferencias. Si bien en términos de valor son mercados casi parejos (12.000 millones de euros en el SIBE frente a 11.000 millones en el MaB) no lo son en términos de número de entidades (4 frente a 61) ni tampoco en términos financieros. En la tabla comparativa que se presenta a continuación puede apreciarse como el descuento sobre NAV de las sociedades del mercado continuo es mayor que en el MaB, producto de la liquidez y profundidad propia de ese mercado. En términos de cifras de negocio sà existe un cierto equilibrio en ingresos y EBITDA pero no asà en beneficio neto como consecuencia del efecto contable de las revalorizaciones de activo y de una rotación de la cartera superior entre las compañÃas cotizadas en el mercado senior ni tampoco en términos de generación de caja. En lo que respecta a las rentabilidades de los activos, los vehÃculos del mercado junior baten al senior excepto en términos de ROE y de rentabilidad de dividendos. En lo que sà destacan las SOCIMI del mercado continuo es en términos de optimización de su estructura de costes y ratio de eficiencia, muy por encima de sus congéneres del mercado alternativo.

| Datos en millones de euros | 5 #´s | 61 #´s | 66 #´s | |

|---|---|---|---|---|

| Datos del mercado | unidades | SIBE - Otros | MAB | Total |

| Otros: SIBE, Luxemburgo, Euronext Fuente: Bloomberg y elaboración propia. |

||||

| Valor | ||||

| Valor de Mercado (Equity Value) | millones de euros | 12.175 | 10.957 | 23.131 |

| GAV | millones de euros | 26.765 | 15.404 | 42.168 |

| NAV | millones de euros | 17.658 | 10.156 | 27.813 |

| Prima/ (Descuento) sobre NAV | % | -31 | 8 | -17 |

| Prima/ (Descuento) sobre Patrimonio Neto | % | -13 | 70 | 13 |

| Estados Financieros | ||||

| Inversiones Inmobiliarias (BV neto). | millones de euros | 22.808 | 12.145 | 34.953 |

| Increm. Valor Razonable. | millones de euros | 2.243 | 181 | 2.423 |

| Valor Razonable /Inv. Inmobiliarias | % | 10 | 1 | 7 |

| Valor Razonable/Valor de Mercado | % | 18 | 2 | 10 |

| Patrimonio Neto | millones de euros | 13.984 | 6.442 | 20.426 |

| DFN | millones de euros | 9.107 | 5.248 | 14.355 |

| Ingresos por rentas | millones de euros | 966 | 702 | 1.668 |

| Otros ingresos | millones de euros | 27 | 46 | 73 |

| EBITDA | millones de euros | 689 | 568 | 1.257 |

| Beneficio Neto | millones de euros | 2.565 | 434 | 3.000 |

| Beneficio Neto ajustado | millones de euros | 323 | 254 | 576 |

| Dividendos | millones de euros | 339 | 219 | 558 |

| CF por explotación | millones de euros | 1.050 | 339 | 1.388 |

| CF por inversión | millones de euros | -938 | -779 | -1.717 |

| CF por financiación | millones de euros | 937 | 399 | 1.336 |

| Generación de Caja | millones de euros | 1.049 | -42 | 1.008 |

| Rentabilidades | ||||

| Rentabilidad Activos inmobiliarios (ROA) | % | 3,0 | 4,7 | 3,6 |

| Rentabilidad Financiera (ROE) | % | 18,3 | 6,7 | 14,7 |

| Yield (% BV) | 4,2 | 5,8 | 4,8 | |

| Yield Bruta (sobre GAV) | % | 3,6 | 4,6 | 4,0 |

| Yield Neta (EBITDA sobre GAV) | % | 2,6 | 3,7 | 3,0 |

| Rentabilidad Dividendo | % | 2,8 | 2,0 | 2,4 |

| Apalancamiento | ||||

| Apalancamiento (s/GAV) | % | 34,0 | 34,1 | 34,0 |

| Apalancamiento (s/Activos Inmobi.) | % | 39,9 | 43,2 | 41,1 |

| Apalancamiento (s/Patrimonio) | % | 65,1 | 81,5 | 70,3 |

| Apalancamiento (s/Equity Value) | % | 74,8 | 47,9 | 62,1 |

| Tipo medio (deuda) efectivo | p.b | 226,5 | 339,6 | 266,6 |

| RCI (Cobertura intereses) | x | 4,3 x | 1,7 x | 3,1 x |

| Márgenes | ||||

| Margen EBITDA | % | 69,4 | 76,0 | 72,2 |

| Margen Neto | % | 265,5 | 61,9 | 179,9 |

| Eficiencia | x | 0,29 | 0,43 | 0,35 |

| Eficiencia (en G. Generales) | x | 0,19 | 0,37 | 0,26 |

| Ratios | ||||

| PE (VM/BN) | x | 4,75 | 25,23 | 7,71 |

| PE Ajustado (VN/BNa) | x | 37,71 | 43,22 | 40,13 |

| EBITDA /CF_E | % | 152,3 | 59,6 | 110,4 |

| Múltiplo EBITDA | x | 17,7 x | 19,3 x | 18,4 x |

| Múltiplo Ingresos | x | 12,3 x | 14,7 x | 13,3 x |

| Reval Activos/EBITDA | x | 3,3 x | 0,3 x | 1,9 x |

| EBITDA/V.Mercado | % | 5,66 | 5,18 | 5,43 |

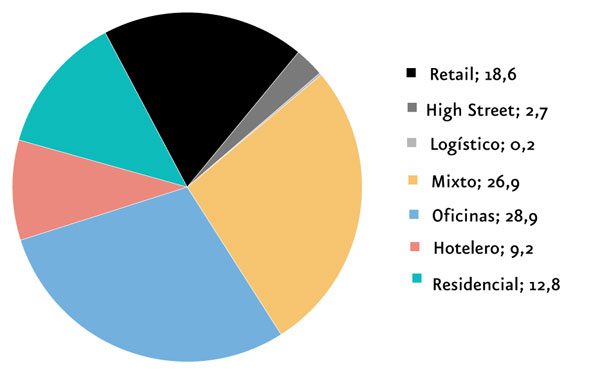

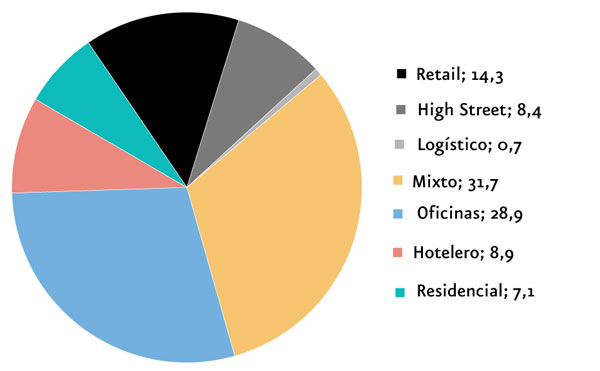

La división por segmentos inmobiliarios del conjunto de las SOCIMI cotizadas muestra una distribución que pondera en mayor medida la especialización frente a la tenencia de porfolios mixtos de activos. En este sentido, los vehÃculos especializados en el segmento oficinas tienen un peso mayoritario en el mercado con casi un 30% tanto del valor de mercado como del conjunto de los ingresos por rentas. Retail y residencial aportan un 19% y un 13% respectivamente en términos de valor bursátil pero solo un 14% y un 7% en términos de rentas. Por el contrario, la actividad logÃstica y Hight Street (locales comerciales) tiene todavÃa un peso residual en términos de valor, pero es destacable el peso de las rentas de estos últimos. Frente a la actividad más especializada, el mercado concentra gran parte de su valor en vehÃculos mixtos -aquellos invertidos en más de dos tipologÃas de activos y donde destaca MerlÃn Properties la SOCIMI más grande del mercado con una capitalización superior a 5.200 millones de euros- con un 27% del valor total (MerlÃn supone un 23%) y un 32% del total de rentas (28% MerlÃn). Esta distribución mostrarÃa claramente una preferencia del mercado por estrategias de especialización en segmentos inmobiliarios frente a una estrategia de diversificación de riesgos atendiendo a inversiones en diferentes segmentos con ciclos diferenciales. O lo que es lo mismo, la preferencia de los inversores por la minimización de costes y la obtención de economÃas de escala derivadas de un alto conocimiento y equipos de gestión especializados en determinados productos. Pese a ello, los datos de los estados financieros muestran que el segmento más eficiente de SOCIMI es el segmento High Street seguido del segmento mixto - con una eficiencia media en 2017 del 0,29 - proporción de gastos de estructura por cada unidad de ingreso - y por oficinas y hotelero (0,31 y 0,36 respectivamente), siendo el residencial, último segmento incorporado al mercado y que agrupa actualmente 18 vehÃculos, el más ineficiente.

(%)

(%)

Desde JLL, si bien consideramos que existen luces y sombras que acechan al mercado, apostamos por el desarrollo de las SOCIMI y consideramos que su futuro a corto y medio plazo es prometedor.

Por el lado positivo, destaca el ritmo de vehÃculos que han salido al mercado asà como el creciente interés por parte de los fondos internacionales -principales compradores de producto inmobiliario en los últimos años a través de REO´s o carteras NPL´s- en este mercado como herramienta para maximizar la liquidez de sus compras. Adicionalmente, la escasez actual de producto inmobiliario hace que los porfolios de las SOCIMI se conviertan en alternativa de compra lo que redundará en un proceso de concentración -ya iniciado- en aras de incrementar el tamaño individual de los vehÃculos y con ello, mitigar uno de los aspectos menos positivos, representado por la falta de liquidez real de los vehÃculos cotizados en el mercado alternativo. Sin embargo, será necesario mostrar atención a los planes del Gobierno con respecto a las posibles modificaciones fiscales de estos vehÃculos con respecto al Impuesto de Sociedades -actualmente tributan a través del reparto de dividendos- que, de producirse finalmente, afectarán notablemente a su evolución y perjudicarán su comparación e igualdad de condiciones con sus homólogos europeos.

[1] En 2013 se incorporan al MAB las SOCIMI Entrecampos Cuatro y Promociones Renta y Mantenimiento y en 2014 Mercal Inmuebles. Ese mismo año, salen al mercado continuo (SIBE) las sociedades Hispania. Merlin Properties y Lar España. Cabe destacar adicionalmente que el primer vehÃculo español en cotizar en un mercado bursátil fue la SOCIMI Saint Croix Holding Immobilier SOCIMI SA haciéndolo en la bolsa de Luxemburgo.

Notas:

La legislación determina que para que una sociedad pueda ser considerada SOCIMI al menos el 80% de sus activos deben ser considerados «cualificados» o lo que es lo mismo, (i) bienes inmuebles de naturaleza urbana, (ii) terrenos adquiridos para promoción de inmuebles que vayan a destinarse al arrendamiento siempre y cuando la promoción se inicie dentro de los tres años siguientes a su adquisición, (iii) participaciones en otras SOCIMI, REIT, SOCIMI no cotizadas e IICs Inmobiliarias. Quedan excluidos los «bienes inmuebles de caracterÃsticas especiales» (Art. 8 RD 1/2014 del 5 de Marzo). Asimismo, el número de activos para la constitución de una SOCIMI es uno y su tenencia en el balance es por un mÃnimo de tres años. Adicionalmente el MAB establece (i) un capital mÃnimo de 5 millones de euros, (ii) acciones nominativas, (iii) mÃnimo 50 accionistas, (iv) no limitaciones al apalancamiento y (v) un capital mÃnimo en el mercado bursátil equivalente a 2 millones de euros o un 25% del capital de la sociedad.

Las SOCIMI presentan importantes beneficios fiscales que se manifiestan fundamentalmente en un tipo efectivo del 0% en el Impuesto de Sociedades pero también con bonificaciones fiscales del 95% en el ITP y AJD y la exención de Actos JurÃdicos Documentados en la constitución de la sociedad o en las ampliaciones de capital. Por el contrario, están obligadas al reparto del 80% del beneficio derivado de las rentas en dividendos asà como el 50% de las plusvalÃas por venta de activos y el 100% de los dividendos recibidos por su participación en otras SOCIMI.

La circular del MaB establece que las SOCIMI deben colocar el 25% de su capital o, al menos, acciones por valor de dos millones de euros, entre accionistas minoritarios, cada uno de los cuales ostentará un porcentaje de participación inferior al 5%.

Gonzalo Massó es Director of Debt Advisory en JLL

Gonzalo Massó es Director of Debt Advisory en JLL