Programas nacionales de cobertura del precio del petróleo. Por qué y cómo

Julio de 2018

En la gestión de riesgos financieros en la empresa manejamos siempre una hoja de ruta muy nÃtida: primero la identificación del riesgo y su posible impacto y después su mitigación o su asunción. La gestión de estos riesgos desde el gobierno de un paÃs, siendo similar, incorpora matices y gestiones complementarias.

Pongámonos por ejemplo en la piel de los ministros de finanzas de paÃses con una muy elevada relación entre el precio del petróleo y sus ingresos fiscales, posición en la que Afi, como consultor, ha debido situarse en los últimos años.

En el anterior número de esta publicación, el profesor Mauro F. Guillén nos recordaba, en el marco de la gestión empresarial, la distinción clásica entre el riesgo y la incertidumbre al hilo de los acontecimientos acaecidos los últimos meses. Si existe la posibilidad de calcular la probabilidad de distintos escenarios futuros hablamos de riesgo, y si no, de incertidumbre. Aplicado al barril de petróleo, seguramente podrÃamos hablar de incertidumbre a medio plazo tanto sobre los factores de oferta como sobre los de demanda, lo que se traduce en un claro y alto riesgo de precio.

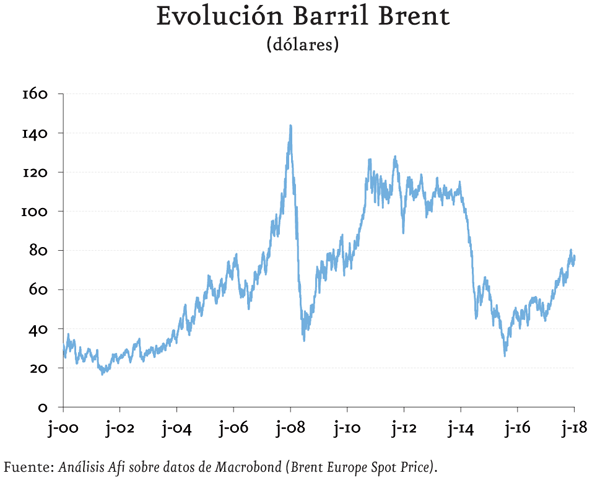

Atendiendo a la oferta, sólo en los últimos dos años hemos pasado de una situación de 28 dólares por barril (enero de 2016), decidiendo entonces los mayores productores de petróleo llevar a cabo recortes por 1,2 millones de barriles diarios (ampliado posteriormente hasta los 1,8 actuales) a un máximo de 80 dólares por barril alcanzado recientemente. Asistimos en las últimas semanas a acontecimientos como un acuerdo el pasado viernes 22 de junio de 2018 entre la Organización de PaÃses Exportadores de Petróleo (OPEP) y otros productores no miembros del cártel para incrementar la producción en un millón de barriles diarios, o en sentido contrario, a sanciones de EEUU a Irán que podrÃan drenar hasta dos millones de barriles.

Atendiendo a la demanda, asistimos a la incertidumbre sobre la evolución del comercio internacional tras la entrada en vigor de la imposición unilateral de aranceles estadounidense a las importaciones de acero y aluminio provenientes de Canadá, México y de la UE, unidos a una guerra comercial con China que amenaza con extenderse a la totalidad de sus importaciones en un muy corto espacio de tiempo. Esta situación puede condicionar la evolución económica mundial y reducir la demanda de crudo.

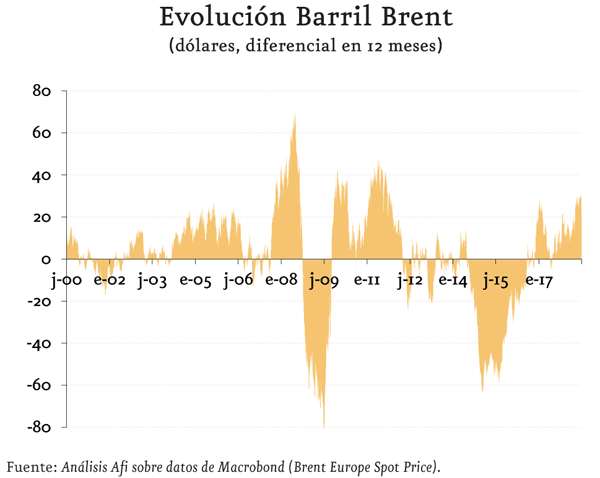

Este entorno de incertidumbre en factores de oferta y demanda provoca un riesgo de precio al que ya nos tiene acostumbrado el petróleo. Basta recordar la evolución en estos ya casi 18 años de siglo XXI para evidenciarlo, con perÃodos cotizando por encima de los 100 dólares (21% de los dÃas) pero también por debajo de 40 dólares (27% de los dÃas), con varios movimientos de ganancia o pérdida superando los sesenta dólares por barril en perÃodos de 12 meses.

Volvamos a los paÃses productores. Más allá de su mayor o menor capacidad de influencia en la oferta mundial de barriles, el cumplimiento de su presupuesto por la vertiente de ingresos fiscales estará directamente expuesto al precio del crudo, pero también de forma indirecta lo estarán su actividad económica y su acceso a los mercados de capitales.

En el caso de caÃdas del precio, el paÃs tendrá que introducir medidas pro-cÃclicas de estabilización de sus cuentas fiscales que, a corto plazo, tienen un efecto negativo sobre la actividad. El déficit habrá que financiarlo emitiendo deuda o moneda (los paÃses que puedan, pensemos en situaciones como la de Ecuador, totalmente dolarizado). Mala situación, en cualquier caso. La emisión de moneda propia, en ese escenario de déficit, implicará seguramente una depreciación de la misma e inflación. Emitir deuda en un momento en el que se encuentre con un déficit importante en sus presupuestos, con sus ingresos mermados por un precio bajo del crudo, implicará seguramente una exigencia de elevados tipos de interés por parte de los mercados de capitales que lastrarán al paÃs.

El impacto a priori de una caÃda del precio del petróleo en este tipo de economÃas muy dependientes de sus exportaciones se percibe en múltiples variables internas: al impacto fiscal directo sobre un volumen neto de exportación e importación de crudo y de sus derivados (gasolinas, lubricantes, asfaltos, etc.) no siempre ciertos, se unen efectos indirectos en la actividad económica interna, reducción de inversión pública, disminución del empleo y el ya citado encarecimiento del acceso a los mercados de capitales, por citar algunos efectos.

Una de las mejores prácticas para contrarrestar estos efectos es la creación de un fondo de estabilización y un programa de coberturas de precios del petróleo como el que utiliza México desde el año 2001. Este programa le permite asegurar un nivel mÃnimo de ingresos públicos, garantizando el cumplimiento presupuestario de ingresos asociados a la venta de crudo, y una mayor estabilidad a los servicios, inversión pública, empleo, etc. La cobertura la realiza la SecretarÃa de Hacienda y Crédito Público de México comprando opciones de venta (Assian Put options) a un grupo de grandes bancos y otros operadores, para asegurar sus ingresos por la producción del siguiente ejercicio.

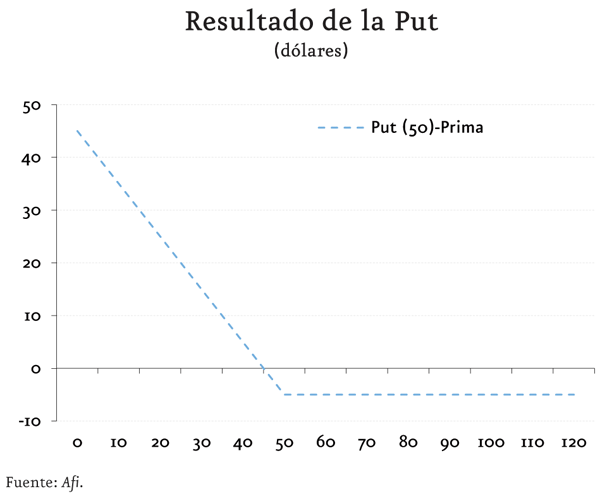

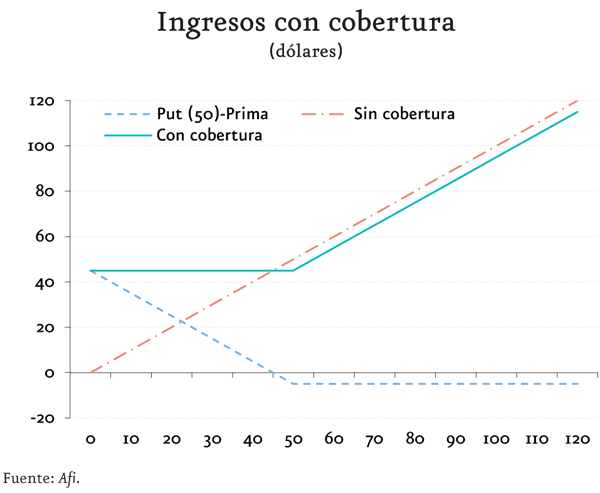

Una opción Put es un derivado financiero en el que el comprador tiene el derecho de vender el activo subyacente en una fecha determinada y a un precio predeterminado que será el strike o precio de ejercicio. En el caso mexicano, el subyacente es el precio del barril de petróleo medio (de tipos Maya y Brent) y el precio de ejercicio se fija junto con la elaboración de los presupuestos. Al tratarse de un derecho, su adquisición implica el pago de una prima a inicio. Es decir, se producirán flujos positivos para el paÃs siempre que el promedio de las fijaciones en el año cubierto se sitúe por debajo del precio de ejercicio de la opción. En este sentido, la Put actuarÃa como un seguro estableciendo un precio mÃnimo a cambio de la prima pagada.

Esta estructura permitirÃa garantizar un nivel mÃnimo de ingresos, dejando abiertos los incrementos en caso de no bajadas o subidas del petróleo.

El principal inconveniente de esta estrategia de cobertura es que supone el desembolso de la prima, que puede resultar elevada en algunos casos, lo cual implica la disponibilidad de fondos que permitan ejecutarlas.

En los últimos años México ha gastado en promedio 1.000 millones de dólares anuales en primas para la adquisición de opciones de venta a bancos. Se suele resaltar que ha ganado dinero al menos tres veces con la cobertura desde que comenzó a asegurar los precios cada año desde 2001, incluido un pago récord de unos 6.400 millones de dólares en 2015 tras un desplome de los precios.

Yerran sin embargo los que lo plantean sólo en estos términos: como inversiones en las que se gana o pierde, comparando entre primas pagadas y contraprestaciones recibidas por las opciones de venta adquiridas. Para realizar un análisis correcto hay que comparar no sólo primas pagadas y liquidaciones resultantes, sino que hay que incluir en la ecuación los beneficios y ahorros de la estabilidad presupuestaria para esa economÃa que esas coberturas han traÃdo; para empezar, el efecto de una financiación más barata.

Mención especial requiere el necesario consenso entre las diferentes fuerzas polÃticas de un paÃs sobre los beneficios a medio y largo plazo del mantenimiento de estos programas de cobertura. También el establecimiento de legislación, procedimientos y un equipo especializado que pueda medir adecuadamente la magnitud del riesgo (en barriles equivalentes), negociar y ejecutar las coberturas a un nivel en coordinación con la elaboración de presupuestos.

Estos últimos dos años han sido muy complicados iniciar un programa de coberturas dado que el precio del barril estaba ya muy bajo. Pero ahora, con el precio del barril cercano a los 80 dólares, es buen momento.

Ãngel Moreno Caso es es socio de Afi, área de Finanzas Cuantitativas de Afi.

Ãngel Moreno Caso es es socio de Afi, área de Finanzas Cuantitativas de Afi.

César Cantalapiedra es socio de Afi, área de Finanzas Públicas de Afi.

César Cantalapiedra es socio de Afi, área de Finanzas Públicas de Afi.