Emergentes castigados

Julio de 2018 El castigo ha sido generalizado por áreas y paÃses.Los meses de mayo y junio han sido testigo de una intensificación del castigo a los activos emergentes. Esta intensificación ha ocurrido de forma paralela a una fuerte salida de flujos de inversión en cartera, por momentos comparable a la acaecida en 2013-14 al hilo del inicio del final de la expansión cuantitativa por parte de la Reserva Federal (taper tantrum) y al episodio del verano de 2015 en China (China scare).

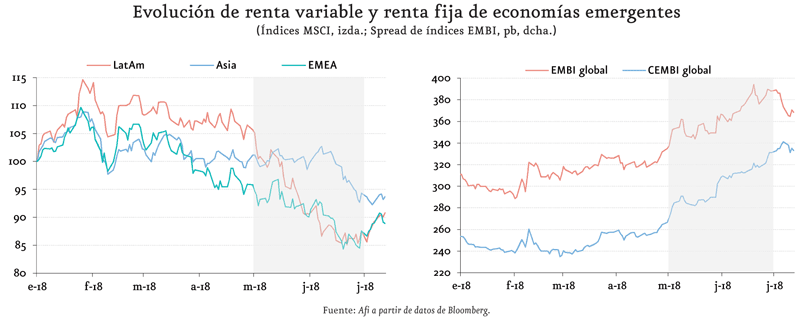

El castigo ha sido generalizado por áreas y paÃses, aunque superior en aquellas economÃas con elevado déficit por cuenta corriente y proporción de deuda -privada y pública- denominada en moneda extranjera. Los testigos de este deterioro en activos emergentes quedan bien reflejados: ampliación de diferenciales de crédito en deuda denominada en dólares y divisa local, depreciación intensa de sus monedas y cesiones generalizadas en renta variable.

La existencia de elevados déficits por cuenta corriente implica una dependencia de la inversión extranjera para financiar una proporción elevada de la actividad económica desarrollada en el paÃs. En estas condiciones, un paÃs está muy expuesto a un brusco freno (o sudden stop) a las entradas de capitales que pueden producirse como resultado de un cuestionamiento por parte de los inversores al mantenimiento de sus inversiones en el paÃs y/o debido a que otras alternativas de inversión menos arriesgadas ganen atractivo relativo.

La historia muestra que ambos fenómenos pueden producirse con mucha rapidez y casi al mismo tiempo. Cuando ocurren, la variable de ajuste que facilita el reequilibrio es la divisa, que suele depreciarse de forma intensa en paralelo a la salida de capitales, permitiendo con ello una dolorosa (vÃa intenso ajuste de actividad en aquellos sectores o áreas de la economÃa más recalentados) pero necesaria recuperación de competitividad y atractivo para la inversión extranjera.

En la actualidad solo hay un número reducido de paÃses emergentes con grandes desequilibrios por cuenta corriente (destacando Sudáfrica, Argentina y TurquÃa) y las condiciones de crecimiento e inflación en la mayorÃa son indicativas de una situación relativamente benigna.

En todo caso, sà existen una serie de factores que, en su conjunto, apuntan a la existencia de un riesgo potencial de reducción de flujos de inversión (tanto en cartera como en inversión directa extranjera) de corte más duradero hacia economÃas emergentes. En primer lugar y de forma preeminente, la escalada proteccionista liderada por la administración Trump que, lejos de moderarse se ha intensificado durante las últimas semanas. Su potencial impacto directo en la reducción de los flujos comerciales, e indirecto vÃa complicaciones a la ya de por si delicada transición económica en China, los canales de dolor hacia el conjunto de emergentes. El encarecimiento de las condiciones de refinanciación de la deuda externa denominada en dólares resultante de la apreciación de esta divisa, en paralelo a las subidas de tipos de interés por parte de la Fed, es el segundo factor relevante. Finalmente, la incertidumbre en materia de polÃtica económica derivada del resultado de las citas electorales en TurquÃa, México y Colombia (ya celebradas) y Brasil (en octubre) es el tercer factor clave.

Durante los primeros dÃas de julio hemos asistido a una cierta estabilización e, incluso, a correcciones al alza de parte de las caÃdas en muchos activos emergentes. La amenaza, en todo caso, va a perpetuarse hasta que haya suficiente visibilidad en los factores arriba citados. Sobre todo, en relación al proteccionismo y a la dirección de los tipos en dólares y a esta divisa. En este entorno, la necesidad de extremar la selectividad a la hora de invertir en activos emergentes e identificar posibles situaciones de intensa infra-valoración son las claves para la consecución de retornos aceptables.