Pensiones públicas: ¿recibimos más de lo que aportamos?

Marzo de 2018

Se habla mucho últimamente sobre las pensiones públicas y su sostenibilidad. Hay quien dice que se recibe mucho más de lo que se cotiza, mientras otros afirman que es un coste de oportunidad sobre un capital que podría invertirse de una manera más rentable. A continuación, intentamos responder estas cuestiones.

La metodología utilizada en este estudio busca comparar la rentabilidad promedio de las siguientes alternativas de inversión: (i) fondos de pensiones de renta fija mixtos comercializados en España; (ii) fondos de inversión de renta fija mixtos comercializados en España; (iii) la bolsa española entendida como el IBEX35 cum dividendos; (iv) bonos del Estado a 10 años; y (v) activos inmobiliarios residenciales nacionales.

El cálculo se realiza por un periodo de 20 años (1997-2016) por la limitación de datos. Las inversiones se realizan con periodicidad anual con independencia de la situación del mercado y por un monto idéntico a la cotización media, reinvirtiendo cualquier renta obtenida. Suponemos que los activos son perfectamente fraccionables (a efectos de simular el pago de una cotización mensual). Concluidos los 20 años de acumulación, transformaremos el capital final en una renta vitalicia calculada a tipos de mercado del 1,5% y procederemos al análisis.

Resultados de la fase de acumulación

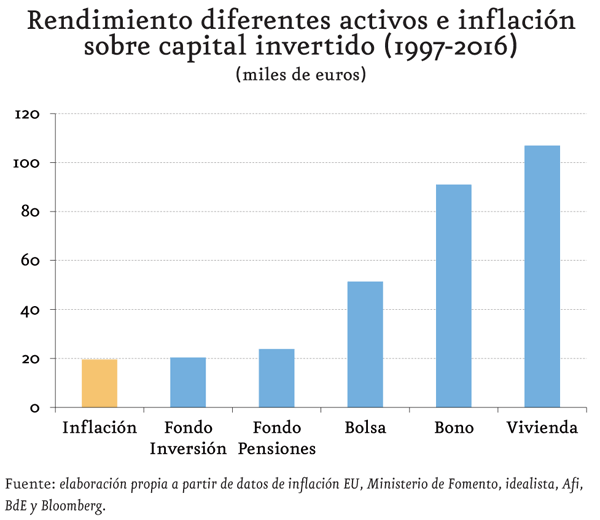

Durante la fase de acumulación, se constata que todos los activos se protegen contra la inflación. La rentabilidad neta por alquileres del activo inmobiliario se eleva hasta el 5% en el territorio nacional, lo que, sumado al incremento en el valor de la vivienda, explica que el inmobiliario sea la inversión más rentable en el periodo de estudio con un 6,7%.

A continuación se sitúan (i) los bonos del tesoro a 10 años con un 6% de rentabilidad e (ii) IBEX35 con un 3,9%. La rentabilidad de los bonos se obtiene principalmente gracias a las compras de los primeros años -con tipos cercanos al 6%-, a la compra de bonos en 2012 y a la fase de desinversión, ya que la cartera la liquidamos en 2016 sobre par.

En el lado contrario, encontramos los fondos de inversión con un 1,8% y 2% de rentabilidad anual que, en promedio, también protegen de la inflación. La menor rentabilidad se debe principalmente a las comisiones por resultados y de gestión.

Veamos a continuación las particularidades de cada uno de estos activos.

La Seguridad Social como «activo rentable»

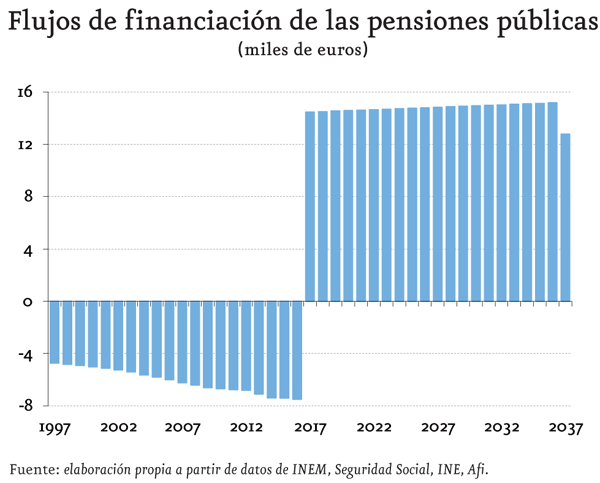

Las cotizaciones a la Seguridad Social tienen el inconveniente de que son completamente desconocidas para el ciudadano y solo se puede calcular una aproximación de cuál será su renta en función a datos pasados. En la actualidad sabemos que el plan de sostenibilidad de las pensiones públicas ha fijado su revalorización en un 0,25% anual.

Como podemos observar, el flujo de financiación de la Seguridad Social es favorable para el individuo, obteniendo una rentabilidad anual del 4,9% sobre la inversión realizada.

Renta vitalicia

Una vez acumulado un fondo de ahorro para pensiones (con la excepción del fondo de cotizaciones a la Seguridad Social), se produce la adquisición de una renta vitalicia para transformar dicho fondo en un flujo de rentas de jubilación. La renta vitalicia implica que, en esta fase de desacumulación, el fondo remanente tras el pago de cada mensualidad sigue rindiendo hasta su total agotamiento, justamente el día en que fallece su titular.

Una renta vitalicia, para quien no la conozca, es una modalidad de seguro de vida donde el asegurado paga una prima única al contratarla y a cambio, la compañía aseguradora se compromete a entregarle una cuantía preestablecida de forma mensual, trimestral o anual[i].

Sobre la fiscalidad de las rentas vitalicias se ha de aclarar que la liquidación de acciones, fondos de inversión e inmobiliario para transformarlos en renta vitalicia hasta un límite de 240 mil euros está exenta de tributar en el IRPF. Sin embargo, un plan de pensiones deberá cotizar como un rendimiento del trabajo por la totalidad.

Un inconveniente de este seguro es que la cantidad percibida es fija, se puede obtener de forma lineal, creciente, decreciente, etc. Pero la cuantía está establecida de antemano por lo que puede verse afectada en periodos de elevada inflación, si bien también se puede obtener una renta vitalicia indexada. Este factor también puede ser positivo en momentos de inestabilidad y dudas sobre el sistema de pensiones, pues, aunque las prestaciones de la renta vitalicia son conocidas y seguras, las pensiones públicas son una promesa que no concreta el importe a recibir.

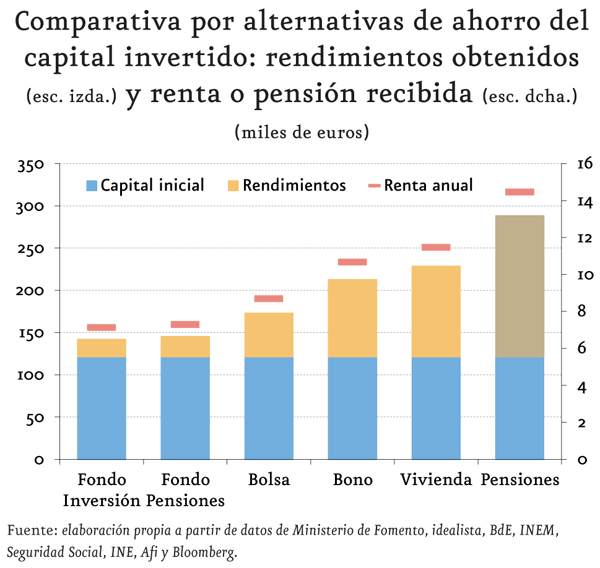

A tipos de mercado actuales, una renta vitalicia obtenida a partir de cualquiera de las cinco alternativas de inversión ofrece una rentabilidad menor a la obtenida por la Seguridad Social. Sin embargo, en otro escenario, con unos tipos de mercado más elevados, tanto los activos inmobiliarios como los bonos podrían haber obtenido una renta superior a las pensiones públicas.

Comparación

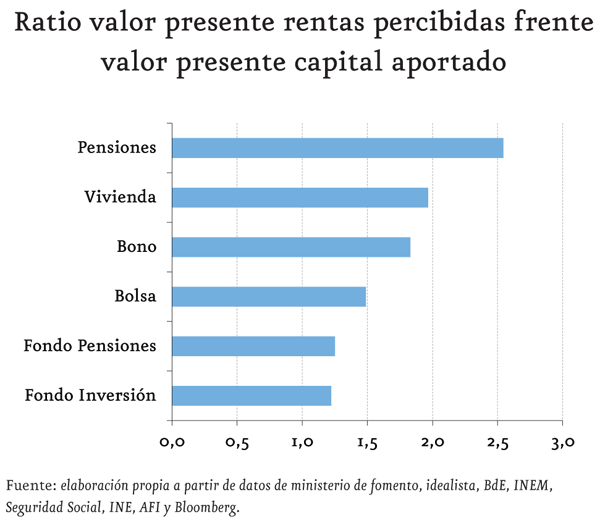

Haciendo una ratio tan sencilla como dividir el valor actual del capital recibido entre capital invertido vemos que con las pensiones públicas en España se obtienen más de dos euros y medio por euro invertido, rentabilidad muy superior a la obtenida por el resto de los activos estudiados.

Sin embargo, estos resultados los hemos obtenido con una renta vitalicia contratada a un tipo del 1,5%, inferior a la inflación deseada por la Unión Europea. En la actualidad, es más fácil para la Seguridad Social financiarse en momentos de desequilibrios, mientras que, por otro lado, la renta fija con la que se calcula una renta vitalicia cotiza a un menor precio.

La ratio la calculamos obteniendo el valor presente de los flujos con un tipo del 0%. Si en vez de ese tipo hubiésemos utilizado uno mayor, algunos de los activos invertidos habrían obtenido un resultado menor a uno, es decir, el inversor habría perdido dinero con esa estrategia.

Conclusiones

En definitiva, un ciudadano que hubiese cotizado desde 1997 hasta 2016 habría conseguido una mayor rentabilidad «invirtiendo» en la Seguridad Social que en ninguna otra alternativa disponible de las analizadas. Sin embargo, la principal causa de este exceso de rentabilidad se consigue en el momento de la desinversión donde las rentas vitalicias cotizan a un nivel históricamente bajo.

También debemos tener en cuenta que el cálculo sobre las pensiones es una aproximación y no podemos estar seguros de que vaya a ser este el importe a recibir: puede ser mayor si la sostenibilidad del sistema no está en duda, o inferior si se realizan ajustes en la forma del cálculo.

Nota: este artículo es un extracto del trabajo de fin de curso del Máster en Banca y Finanzas 2016-2017, Afi Escuela de Finanzas. Tutor: José Antonio Herce.

BibliografÃa

- Bravo y Herce (2017): «On the influence of employment-breaks on pension benefits». Foro de expertos del instituto de pensiones BBVA

- Ministerio de fomento (10/04/2017) Precio metro cuadrado vivienda en España

- Idealista (10/04/2017) Precio metro cuadrado alquiler vivienda en España

- Banco de España 9.2 (29/03/2017) TIR bono español 10 años

- Instituto Nacional de EstadÃstica (18/05/2017) Esperanza de vida en España

- Seguridad social (18/05/2017) Prestaciones jubilación

- INEM (18/05/2017) Pensiones en España

- Finanzas.com (22/05/2017) Rentas vitalicias

[i] Para más información: Galdeano, I. y Herce, J. A. et al. (2017), Soluciones para la jubilación. Naturaleza, ventajas, defensa y fomento de las rentas vitalicias en España. Informe de Afi para UNESPA. Descargable en: http://www.afi.es/webAfi/descargas/1731979/1252800/Soluciones-para-la-jubilacion-Informe-de-Afi-y-Unespa.pdf.