Claves en la debilidad del dólar

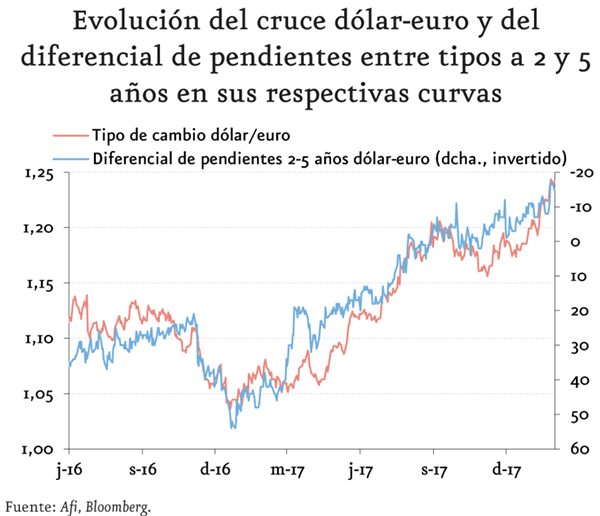

Febrero de 2018 «La muy lenta deriva al alza en la inflación y una Reserva Federal sujeta a un debate interno sobre la posibilidad de alterar su objetivo de inflación están llevando al mercado a descontar un alza de tipos de interés insuficiente como para atraer capitales a los tipos de cambio actuales»El dólar ya cotiza frente al euro en referencias cercanas a 1,25 dólares, acumulando en el año una depreciación superior al 4%. Siguiendo con la dinámica de 2017, la cesión del dólar es generalizada frente a las principales divisas desarrolladas y emergentes. La velocidad del movimiento y su durabilidad nos lleva a reflexionar sobre sus causas y a preguntarnos por su previsible evolución.

Un primer factor en la depreciación del dólar, en particular en su cruce frente al euro, se encuentra en la diferente evolución de las expectativas de evolución futura de los tipos de intervención por parte de la Fed y el BCE. Utilizando la pendiente entre los tipos a 2 y 5 años en ambas curvas de tipos -un reflejo de las subidas de tipos descontadas desde el actual nivel de los tipos de intervención, para ambos mercados- se observa que desde principios de 2016 se ha producido un estrechamiento favorable al euro.

En segundo lugar, durante los últimos trimestres y a pesar de que el impulso de la reforma fiscal en EE.UU. ha elevado la expectativa de crecimiento inmediato del consenso de mercado para esta economÃa, tanto el crecimiento observado como la revisión de previsiones a futuro para el resto del mundo (en especial la eurozona) ha sido superior.

Adicionalmente, los estÃmulos fiscales en EE.UU., a financiarse en gran medida vÃa emisión de deuda pública, imponen una dinámica de continuidad del deterioro del saldo corriente de esta economÃa. Lo contrario está ocurriendo en la eurozona, donde el superávit corriente sigue ampliándose. En principio y teóricamente, esta configuración deberÃa derivar en mayores tipos de interés en EE.UU., un factor apreciador para el dólar. Sin embargo, la muy lenta deriva al alza en la inflación de este paÃs y una Reserva Federal sujeta a un debate interno sobre la posibilidad de alterar su objetivo de inflación (ya sea rebajar su nivel objetivo, actualmente en el 2% para el componente subyacente del deflactor del consumo privado, o introducir un rango sobre esta variable) están llevando al mercado a descontar un alza de tipos de interés insuficiente como para atraer capitales a los tipos de cambio actuales. En consecuencia, el dólar se convierte en la variable de ajuste.

Finalmente, y como hemos tenido oportunidad de observar en las últimas semanas, se están dando señales coherentes con una preferencia de la actual administración estadounidense por un dólar débil. Las declaraciones del Secretario del Tesoro de los EE.UU., Mnuchin, han ido en esta dirección. En este contexto debemos ver la incomodidad manifestada por el presidente del BCE, Draghi, que aludÃa a la necesaria neutralidad en materia de polÃtica cambiaria por parte de los Gobiernos del G7.

En este punto, cabe señalar además que la amenaza del proteccionismo por parte de la actual administración de los EE.UU. es un factor clave. Hasta ahora, las acciones proteccionistas de la administración Trump han sido muy moderadas y de escaso calado (casos abiertos con China en materia de acero, propiedad intelectual, etc), sin materializarse la agresividad que contenÃa el programa del Presidente Trump. Parece obvio que la depreciación del dólar minimiza la necesidad de intensificar la adopción de medidas proteccionistas por parte de EE.UU.

Si los anteriores párrafos ilustran factores que permiten explicar la debilidad del dólar en los últimos meses, la clave en adelante reside en que se produzcan cambios en estas variables. Nuestras previsiones reflejan una menor velocidad de depreciación del dólar en adelante, con un nivel de estabilización a 12-15 meses vista en referencias de 1,27-1,28 dólares por euro. En nuestro radar, las principales claves a vigilar son, por un lado, las decisiones que tome la Fed de Jerome Powell en un contexto de aceleración temporal del crecimiento; por otro, la velocidad a la que el BCE decida mover su actual forward guidance de balance y tipos de interés, que dependerá de la evolución esperada a medio plazo para la inflación. Un cambio de dirección en cualquiera de las dos podrÃa suponer un freno en seco a la actual senda de depreciación del dólar.