Tiempos de cambio para el dólar

Septiembre de 2017 «La reversión experimentada por el dólar, en especial en su cruce con el euro, puede ser aproximada por al menos cuatro factores subyacentes con alto poder explicativo»Nuestras previsiones para la evolución del cruce dólar-euro ya reflejaban a finales de 2016 una tendencia gradual hacia la depreciación de la primera, con niveles de llegada para final de ejercicio cercanos a referencias de 1,12-1,15 dólares por euro. Aunque la dirección prevista fue la correcta, la realidad -como casi siempre- ha superado las previsiones de prácticamente todos los analistas: en los primeros ocho meses del ejercicio, el dólar experimenta la depreciación más intensa desde 1985, dejándose un 12% en su cruce con el euro y cerca de un 8% en términos de tipo de cambio efectivo nominal (TCEN).

Entre los factores subyacentes a la reversión experimentada por el dólar, en especial en su cruce con el euro, identificamos al menos cuatro con alto poder explicativo:

El primero, los niveles de sobrevaloración alcanzados por el dólar, tanto de forma general como en su cruce respecto al euro, tras la fuerte apreciación acumulada durante el perÃodo 2014-2016, cercana al 24%, y que llevó al cruce a casi alcanzar la paridad en varias ocasiones durante el año 2016.

La evolución del ritmo de crecimiento económico entre ambas áreas geográficas, que se ha reducido de forma substancial a favor de la Eurozona ya desde mediados de 2016 y que actualmente sitúa a ambas economÃas a la par en niveles de crecimiento anual del PIB en el entorno del 2%.

El comienzo del cierre de la brecha de polÃtica monetaria entre Reserva Federal (Fed) y Banco Central Europeo (BCE). Si bien la Fed ha ido subiendo el tipo de interés de los fondos federales en últimos trimestres, el principal cambio ha tenido lugar en el diferencial de expectativas de mercado para ambos bancos centrales: mientras que los inversores han percibido la cercanÃa de un techo en el descuento de subidas de tipos para la Fed, en el caso del BCE se ha puesto en precio el inicio de una estrategia de salida desde una posición de polÃtica monetaria ultra-laxa. El cambio marginal en la percepción de la polÃtica monetaria, que es el factor que determina en mayor medida los cambios en variables de mercado, ha sido favorable al euro.

Por otra parte, la percepción de riesgo polÃtico a ambos lados del Atlántico también ha experimentado cambios importantes durante los últimos trimestres y, en especial, durante la primera mitad de 2017. En efecto, la decepción sobre la capacidad de introducir estÃmulos por parte de la administración Trump ha sido paralela a la superación de citas electorales clave en la Europa continental. La victoria de Macron en presidenciales y legislativas francesas, la moderación del apoyo a opciones populistas en otros paÃses de la Eurozona, paralela a la recuperación cÃclica, y la estabilidad (salvo sorpresa) en las elecciones generales alemanas de finales de septiembre, han reducido de forma intensa la percepción de riesgo polÃtico en la Eurozona y sobre su divisa, el Euro.

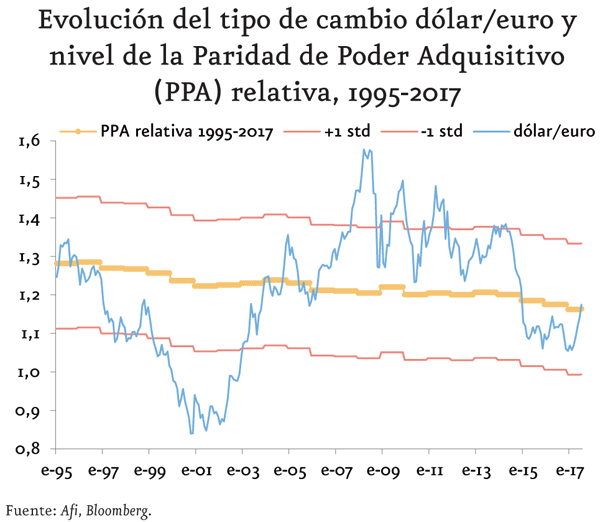

Los niveles actuales del cruce dólar-euro (1,20) se encuentran en el entorno de su paridad de poder adquisitivo (PPA) o nivel de equilibrio a medio y largo plazo, atendiendo a la diferente evolución de la inflación en ambas economÃas. La pregunta, para la comunidad empresarial es obvia ¿merece la pena realizar operaciones de cobertura ante cobros o pagos a plazo en dólares? Las conclusiones de nuestro análisis apuntan a que, si bien a corto plazo podrÃa haber cierta reversión de la rápida depreciación del dólar, la debilidad de esta divisa podrÃa aún perdurar algunos trimestres más, por lo que tiene sentido seguir cubriendo una parte de la exposición a plazos superiores a 3 meses.