Un tejido empresarial muy europeo

Enero de 2026

Década y media después del estallido de la crisis financiera, el censo empresarial español ha logrado recomponerse. Entre 2008 y 2014 desaparecieron más de 300.000 empresas, cerca de un 10% del total, en el mayor ajuste del tejido productivo de las últimas décadas. Desde entonces, la recuperación económica ha venido acompañada de una creación neta sostenida de empresas, hasta situar el censo actual en torno a los 3,3 millones.

Atomización y concentración del valor

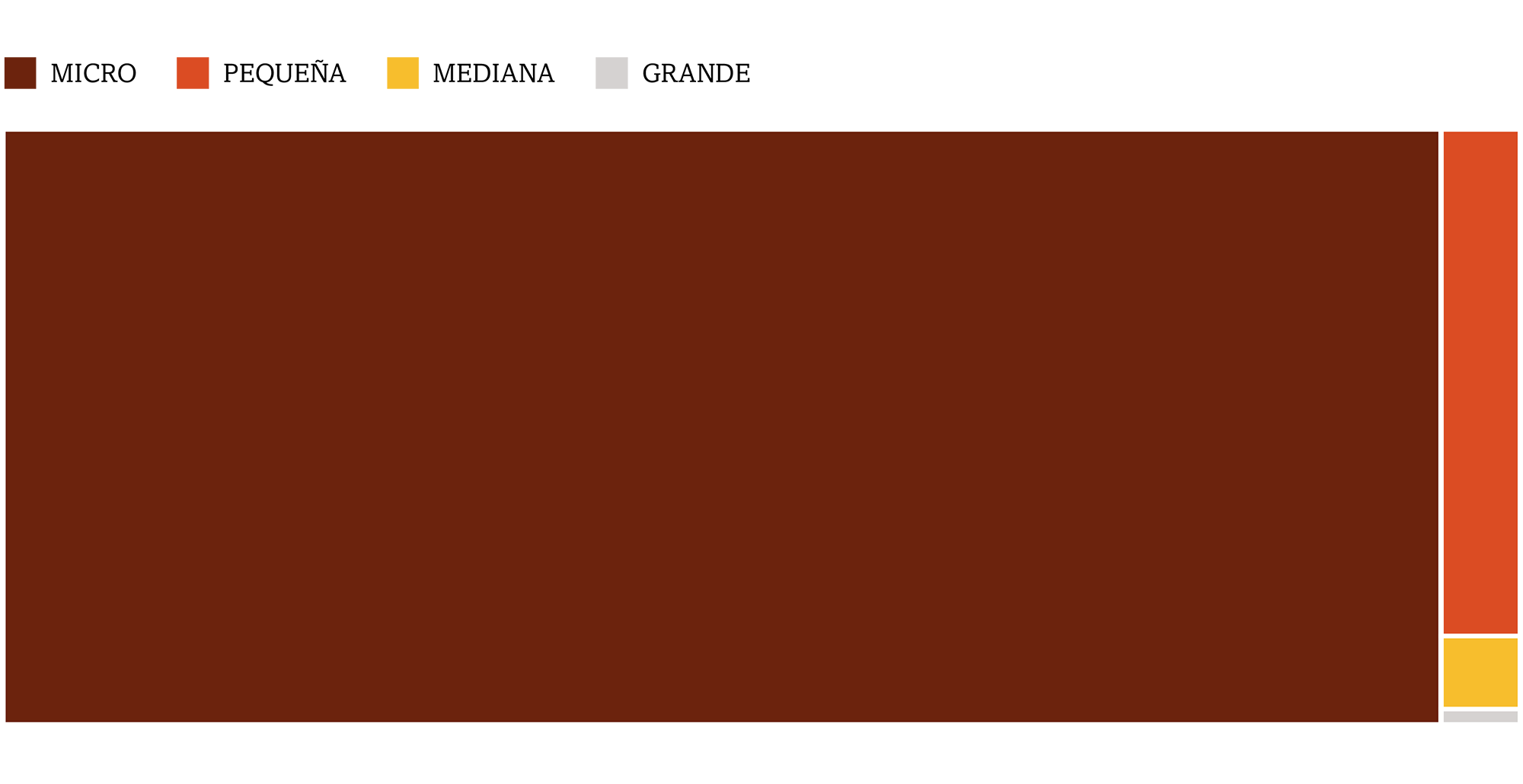

Esta recuperación, sin embargo, ha sido fundamentalmente cuantitativa. El rasgo más estructural del tejido empresarial español -su fuerte atomización- apenas se ha modificado. Más del 52% de las empresas no tiene asalariados y alrededor de un 43% adicional son microempresas con menos de diez trabajadores. En conjunto, más del 90% del censo empresarial está formado por unidades de muy pequeño tamaño, lo que deja un espacio reducido para las empresas pequeñas, medianas y grandes y condiciona la capacidad del tejido productivo para generar economÃas de escala.

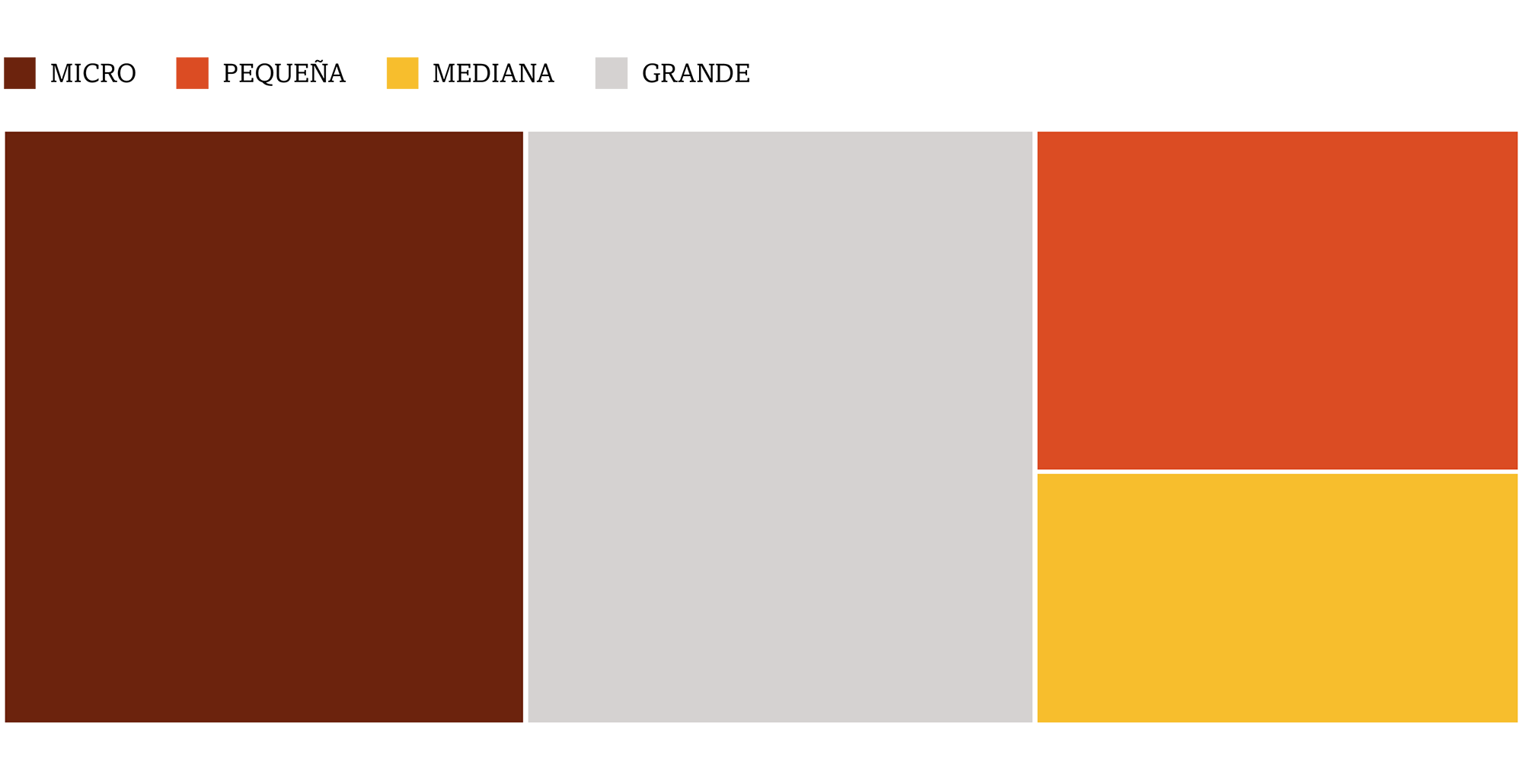

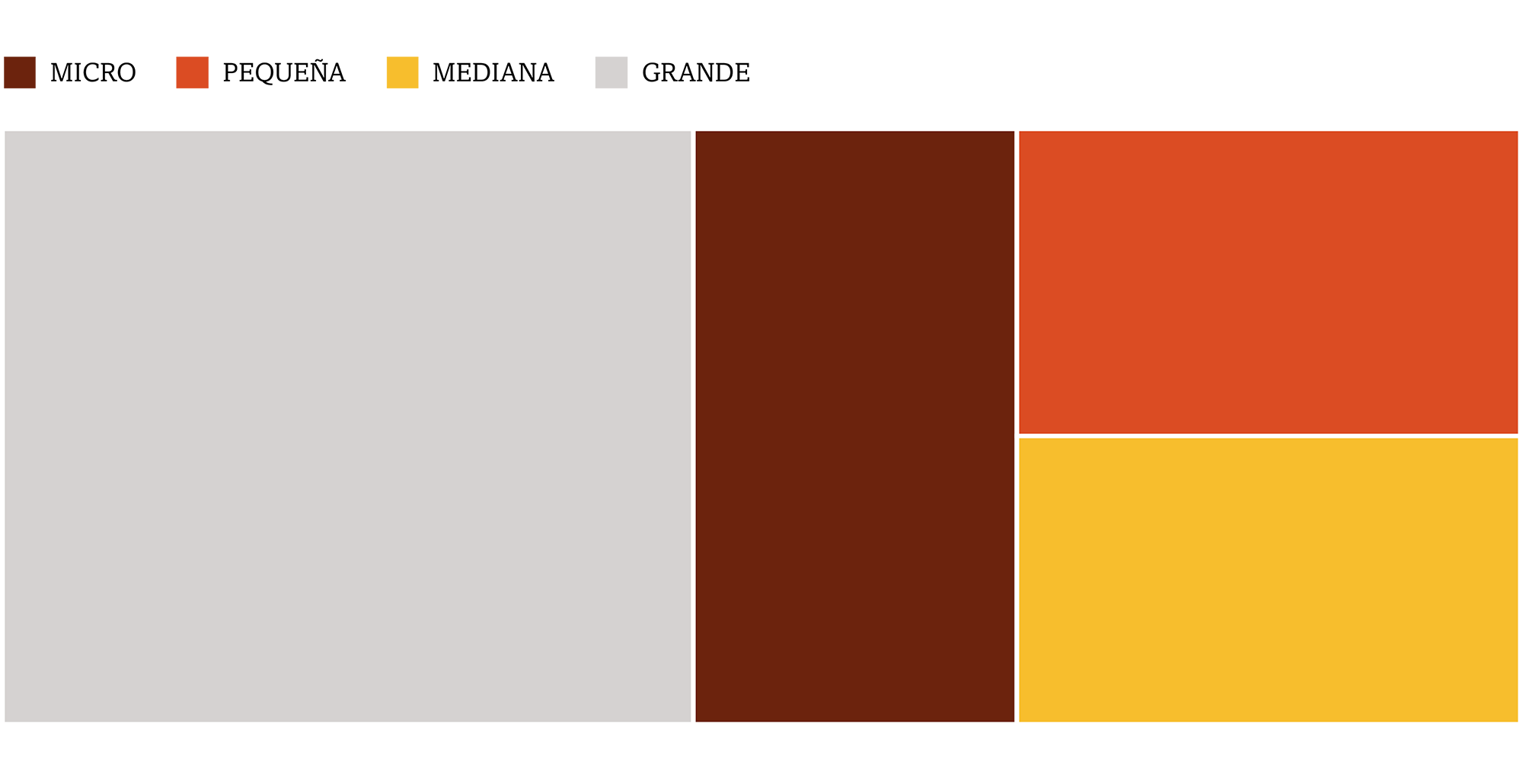

Esta distribución no es neutra desde el punto de vista económico. Aunque las microempresas concentran la mayorÃa de las unidades productivas, su aportación al empleo y, sobre todo, al valor añadido es limitada. Las microempresas concentran en torno a un 34% del empleo total, una proporción similar a la de las grandes empresas. Sin embargo, su contribución al valor añadido bruto es sensiblemente inferior. Las grandes empresas, que representan apenas unas 5.000 unidades, generan cerca del 46% del valor añadido de la economÃa, más del doble que las microempresas y por encima también de las pequeñas y medianas consideradas por separado. Esta divergencia entre peso en el empleo y capacidad de generación de valor ilustra con claridad cómo el tamaño empresarial influye de forma decisiva en el rendimiento económico.

Las empresas medianas, aunque numéricamente escasas dentro del conjunto del censo, desempeñan un papel especialmente relevante en esta estructura. Su contribución al empleo es significativa y su comportamiento resulta clave para entender la dinámica empresarial española. Constituyen el segmento bisagra entre un tejido muy atomizado y un reducido grupo de grandes empresas altamente concentradas en términos de valor añadido, y representan el escalón natural para avanzar hacia estructuras empresariales más robustas.

Uno de los resultados más relevantes del análisis es que la estructura del tejido empresarial español es muy similar a la de los principales paÃses europeos. En número de empresas por habitante, España se sitúa prácticamente en la media de la Unión Europea y presenta valores comparables a los de Francia o Italia. La distribución sectorial es también muy parecida, con un claro predominio de los servicios en todos los paÃses, asà como un tamaño medio de empresa reducido. La gran excepción es Alemania, donde el número de empresas por habitante es sensiblemente menor, pero el tamaño medio es muy superior y el peso de la industria resulta claramente más elevado. Alemania es, en este sentido, el verdadero outlier dentro de Europa.

Un patrón estructural comparable al europeo

Esta comparación permite extraer una conclusión relevante: España no es un caso anómalo desde el punto de vista estructural. El tejido empresarial español se parece mucho al europeo en su composición por tamaños y sectores ![]() . Las diferencias más relevantes no se explican tanto por el "qué" -el tipo de empresas- como por el "cómo" -su capacidad para consolidarse, crecer y transformar actividad económica en valor añadido-.

. Las diferencias más relevantes no se explican tanto por el "qué" -el tipo de empresas- como por el "cómo" -su capacidad para consolidarse, crecer y transformar actividad económica en valor añadido-.

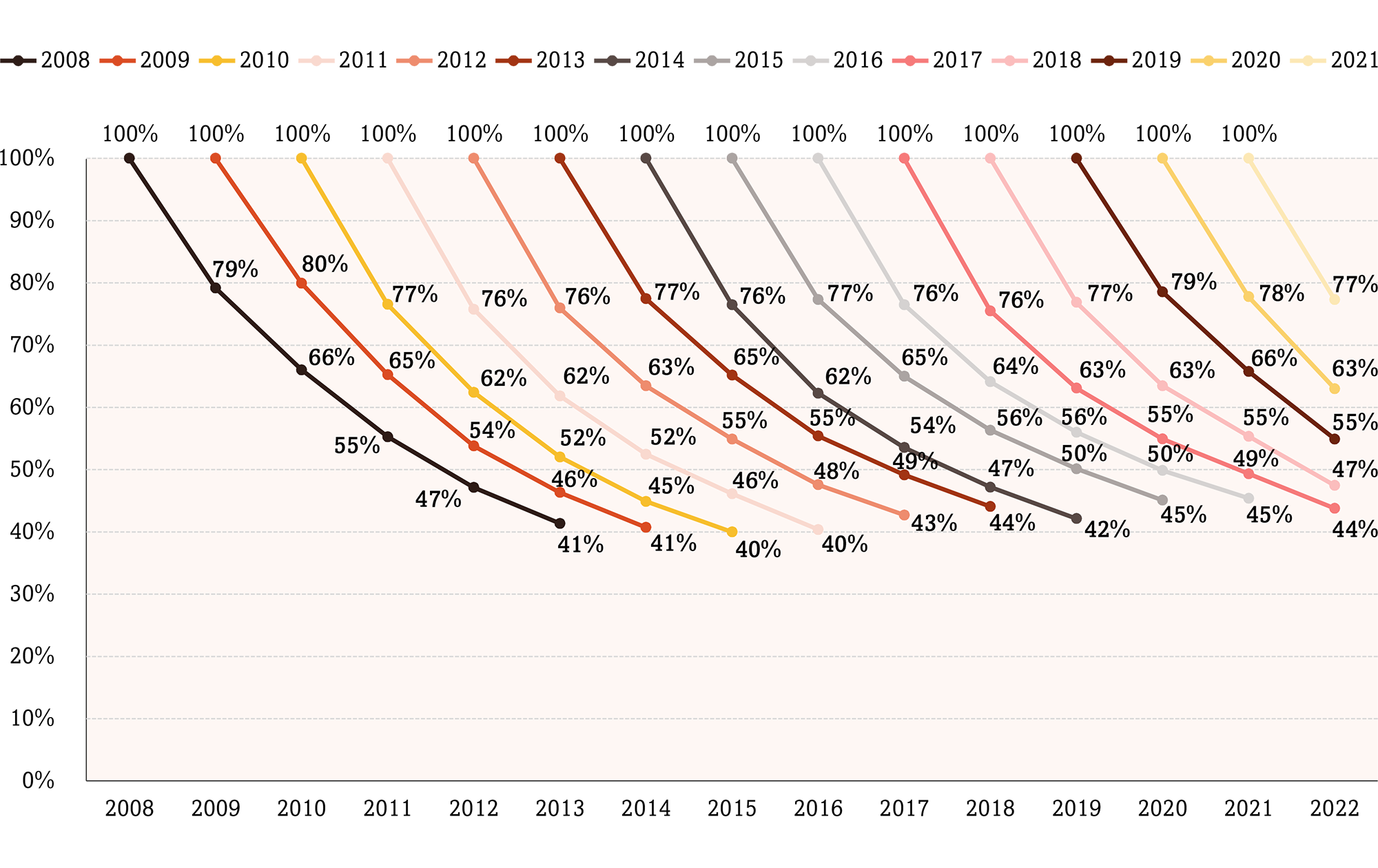

La aparente estabilidad del censo empresarial oculta, sin embargo, una realidad mucho más dinámica. Cada año se crean y se destruyen en torno a 300.000 empresas, con tasas de natalidad y mortalidad cercanas al 10% anual. Esta elevada rotación se concentra, especialmente, en las empresas sin asalariados y en las personas fÃsicas, donde la entrada y salida del mercado es más frecuente. El análisis por cohortes muestra un patrón muy estable en el tiempo: aproximadamente el 80% de las empresas sobrevive al primer año de vida, pero solo en torno al 45% alcanza el quinto año. En otras palabras, más de la mitad de las empresas no logra consolidarse a medio plazo.

Esta elevada rotación limita la acumulación de capital organizativo, humano y productivo, dificulta la inversión a largo plazo y condiciona la estructura empresarial agregada. La combinación de un elevado dinamismo de entrada con una baja supervivencia reduce la probabilidad de que las empresas alcancen tamaños suficientes para aprovechar plenamente las ventajas asociadas al crecimiento.

En conjunto, el análisis del censo empresarial español muestra un tejido productivo que ha experimentado una recomposición tras la gran crisis financiera y cuya estructura se asemeja mucho a la de los principales paÃses europeos. Al mismo tiempo, revela una elevada atomización, una intensa rotación y una distribución muy desigual del empleo y del valor añadido entre empresas de distinto tamaño. Esta combinación de rasgos define el marco en el que operan las empresas españolas y ayuda a entender tanto las dificultades para consolidar proyectos empresariales como la existencia de trayectorias de crecimiento exitosas, especialmente entre aquellas compañÃas que logran ganar tamaño y continuidad en el tiempo.