El reto de la productividad: el tamaño no lo es todo

Enero de 2026

A pesar de los importantes avances registrados desde la gran crisis financiera, sobre todo en términos de eficiencia en costes y desapalancamiento financiero, el tejido empresarial español mantiene dos claros sesgos que pueden lastrar su competitividad y sostenibilidad en el medio y largo plazo, tal como se desprende del reciente estudio de la Fundación Afi Emilio Ontiveros: "RadiografÃa del tejido empresarial español: en busca del crecimiento". Se trata de la excesiva atomización empresarial y del reducido tamaño medio, y sobre todo de un importante déficit de productividad que, si bien guarda una importante correlación con el tamaño empresarial, se extiende a todos los estratos de tamaño y sector, de tal manera que el incremento de tamaño se erige como una condición necesaria pero no suficiente para el gran reto de mejorar la productividad.

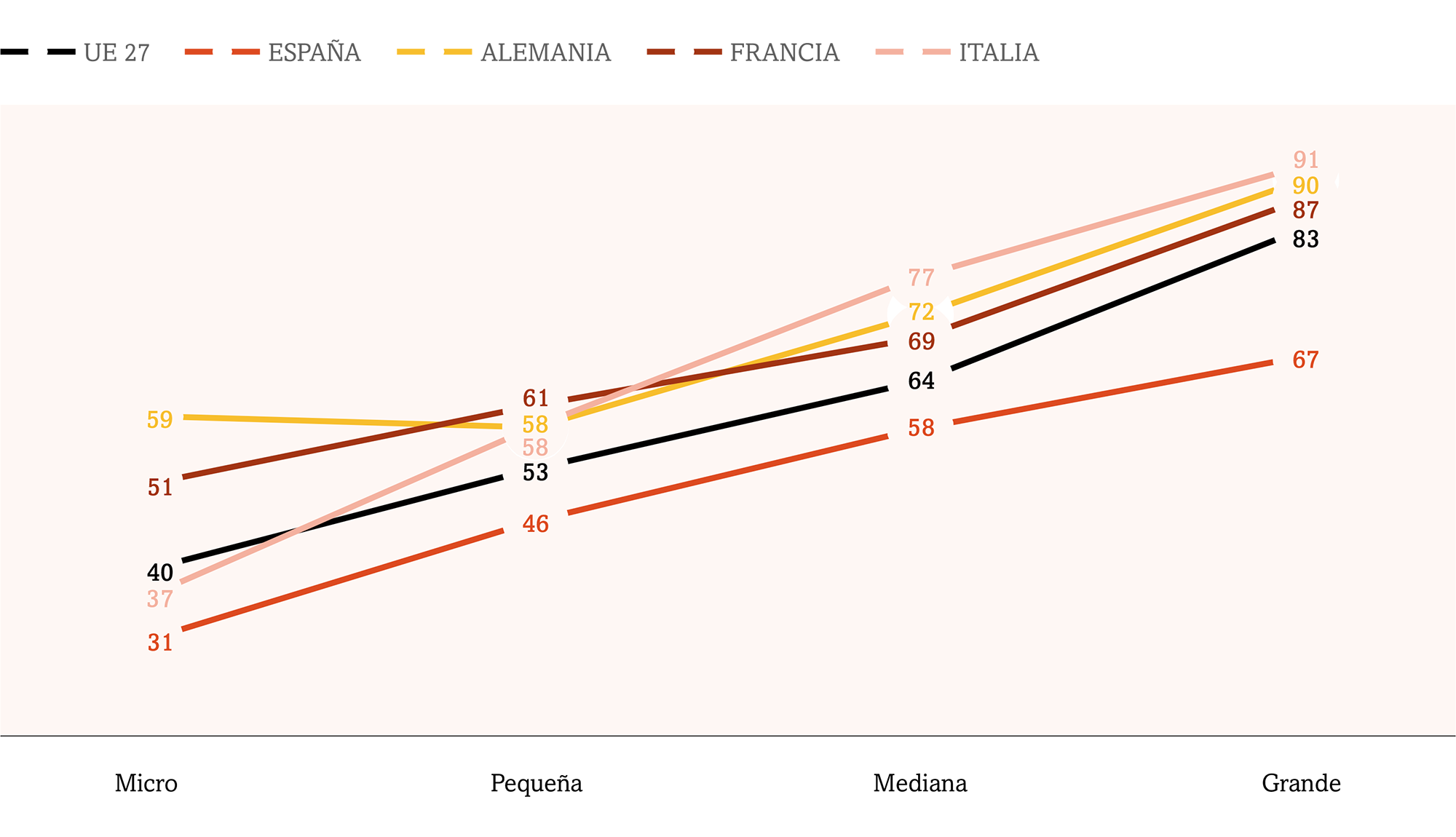

En términos de productividad, tanto si esta se mide por empleado como por hora de trabajo, se produce una clara correlación con el tamaño de la empresa. Aunque esta relación se da en todos los sectores, el sector servicios registra unos niveles de productividad significativamente inferiores a los de la industria. En consecuencia, la menor productividad agregada de la economÃa española se ve amplificada por la especialización productiva que caracteriza su tejido empresarial (terciarización) y que se ha intensificado desde la crisis financiera. La tendencia a la terciarización, en todo caso, ha sido generalizada en todas las economÃas desarrolladas.

De hecho, la estructura sectorial española, salvo por un menor peso de la industria, apenas se diferencia de la de los grandes paÃses europeos, en los que el sector servicios ronda los tres cuartos del censo empresarial, siendo incluso algo superior en España. En cualquier caso, en todos los paÃses de la UE, incluida España, la aportación de la pyme al valor añadido es mucho menor que al empleo, lo que es indicativo de una productividad muy inferior a la de las grandes empresas.

De ahà que el foco principal en las medidas de mejora de competitividad en Europa (tal como señalan los informes Draghi o Letta) se ponga en incrementar el tamaño medio de las empresas europeas, y muy especialmente en el papel que para ello debe jugar una verdadera y completa unión de mercado de capitales. Siendo incuestionable esa aspiración, cabe señalar que el aumento del tamaño empresarial es condición necesaria pero no suficiente para alcanzar mayores cotas de productividad, como los mencionados informes apuntan.

España es, sin duda, un claro ejemplo de que "el tamaño no lo es todo". De hecho, la productividad de las pymes españolas se halla significativamente por debajo de los principales paÃses europeos, independientemente del tamaño y del sector de actividad.

La mejora en productividad es, por tanto, una necesidad transversal en todos los estratos sectoriales y de tamaño, por lo que el crecimiento empresarial, siendo una necesidad, por sà solo no va a conseguir esa convergencia en productividad. De hecho, la OCDE (2021) reconoce que un elevado porcentaje (casi la mitad) de empresas, tanto en Estados Unidos como en Europa, no muestran ninguna vocación de crecimiento, lo cual no les exime de una permanente exigencia en términos de productividad y eficiencia, en apoyo de las cuales probablemente hay que pensar en medidas diferentes a las más expresamente orientadas al crecimiento.

Productividad baja, rentabilidad al alza

Ser menos productivos no ha impedido mejorar la rentabilidad. Es quizá la sorpresa más interesante del estudio: las pymes españolas han convergido con sus pares europeas en margen sobre ventas y en rentabilidad sobre activos desde la gran crisis financiera. A fuerza de ajustar, resistir y profesionalizarse, muchas pequeñas y medianas compañÃas han ganado eficiencia operativa. Y han capitalizado buena parte de esos beneficios: la ratio de fondos propios sobre activo se ha duplicado en década y media hasta rozar el 50%; al tiempo, el peso de la deuda bancaria en balance cayó más de 10 puntos, en un permanente esfuerzo de desapalancamiento. En la práctica, son más solventes.

¿Cómo se explica esa "paradoja" de rentabilidad al alza con una productividad que se mantiene baja? En parte por el valor diferencial de la cercanÃa, pero sobre todo por el lado de los costes: el coste laboral unitario español es entre un 20 y un 30% inferior al de la zona euro y Alemania, en lÃnea con la brecha de productividad. En buena medida competimos habiendo ajustado los salarios relativos más que elevando valor. Es eficaz en el corto plazo; es frágil en el largo.

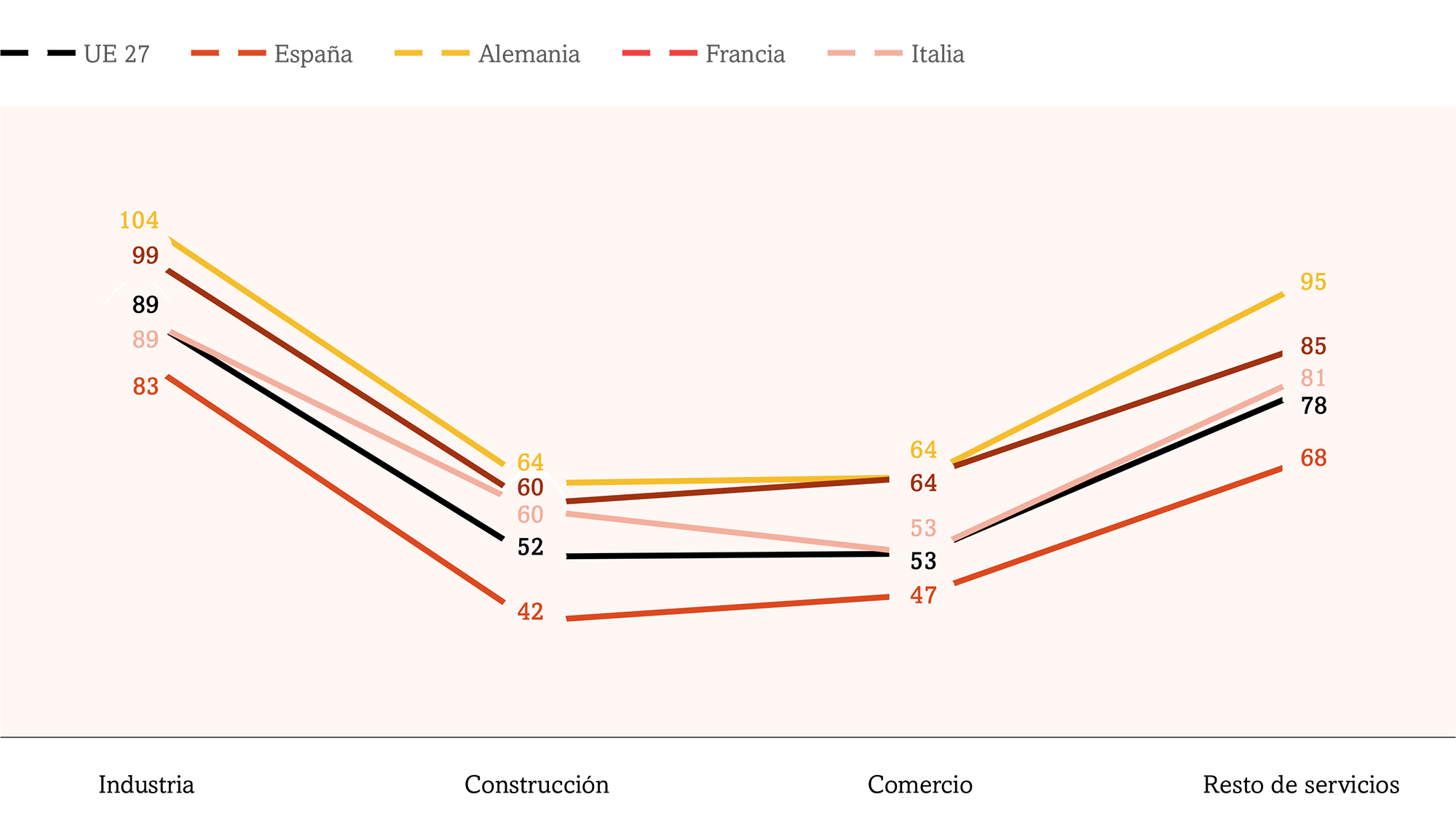

Aumentar el tamaño medio y apostar por sectores de mayor valor añadido ayuda, pero no basta: incluso dentro de cada sector y en todos los tamaños, la productividad española es inferior a la europea. En industria la brecha es menor (−7%), pero en construcción, comercio y "resto de servicios" se ensancha (−12% a −19%). La conclusión es nÃtida: además del "dónde estamos" (sector) y el "cuánto somos" (tamaño), hay un "cómo trabajamos" que marca la diferencia: organización, tecnologÃa, procesos, talento y gobierno corporativo.

Y otra pieza clave: la financiación ya no es excusa para no crecer. La oferta bancaria mejoró, tanto en volumen disponible como en condiciones de concesión, y el capital riesgo -aunque lejos de niveles anglosajones- creció en volúmenes de inversión y captación, aportando no solo dinero, también asesoramiento, redes y credibilidad. Según la evidencia internacional, las empresas apoyadas por capital riesgo crecen más rápido y sobreviven mejor. Que la pyme española no crezca, hoy parece deberse menos a la falta de financiación, y más a decisiones de gestión y apetito por el riesgo. El estudio no se queda en el diagnóstico, sino que lleva a cabo un ejercicio de seguimiento de una amplia muestra de empresas medianas -casi 9.000, empleando a más de un millón de personas- en su dinámica de crecimiento año a año, para identificar a las lÃderes, o scalers, como las denomina la OCDE, que apoya la exhibición de dichas mejores prácticas como factor estimulador del crecimiento.

Esas empresas lÃderes (Top100) han obtenido un 50% más de rentabilidad que la media de empresas medianas, tanto en términos de margen sobre ventas como sobre activos. Pero para ello han asumido una actitud mucho más emprendedora, tanto en empleo como en inversión, creciendo cuatro veces más que la media en empleo y productividad. Pero lo más gratificante y esperanzador es que ese Top 100 de empresas medianas lÃderes en crecimiento se extiende en sectores y territorios muy diversos. En la década y media desde la crisis financiera multiplicaron por más de 10 sus ventas, y por 8 su plantilla, invirtieron el doble que la media, y obtuvieron una productividad y rentabilidad un 50% más elevada que la media.

Convertir la excepción en regla

Por otra parte, más de la mitad de ellas dieron el salto a la categorÃa de gran empresa, poniendo de manifiesto que cuando hay estrategia y ambición por crecer, son menos relevantes esos umbrales de tamaño que a menudo se esgrimen como freno al crecimiento en tanto en cuanto impone mayores exigencias contables, fiscales o laborales.

Pero sobre todo constituyen un claro estÃmulo para muchas otras empresas. El paÃs que pronto va a alcanzar 50 millones de habitantes necesita también 50.000 medianas ambiciosas repartidas por todos los territorios. No para sustituir a la gran empresa -imprescindible por escala, capital y mercados-, sino para crear densidad productiva y oportunidades cerca de donde vive la gente. SerÃa muy útil para contribuir al reequilibrio territorial: menos dependencia del centro, más valor en la periferia.

Volvamos a la productividad como reto de las empresas; de la capacidad de crecimiento del paÃs, en definitiva. Si no la "gobernamos", será la productividad -o su falta- quien nos gobierne: con salarios contenidos, con menos valor añadido, con menor resiliencia ante shocks. España ha demostrado su capacidad para mejorar su salud financiera; ha demostrado que puede converger en rentabilidad; ha demostrado -con un centenar de scalers- que es posible crecer en tamaño, innovación y márgenes. Ahora toca convertir la excepción en regla. Y hacerlo con una agenda que mire de frente lo que somos -muchas pequeñas, pocas grandes, mucho servicio, poca industria- y actúe sobre lo que nos falta: valor por empleado.

Es el incremento de la productividad, más que del tamaño empresarial en sà mismo, la gran asignatura pendiente de la empresa española ![]() . Conscientes de ello, desde la Fundación Afi Emilio Ontiveros vamos a seguir investigando en los factores más determinantes de la productividad, entre los que sin duda la mejora en la formación de los empleados y en la calidad de la gestión aparecen entre los candidatos naturales.

. Conscientes de ello, desde la Fundación Afi Emilio Ontiveros vamos a seguir investigando en los factores más determinantes de la productividad, entre los que sin duda la mejora en la formación de los empleados y en la calidad de la gestión aparecen entre los candidatos naturales.