Un cerebro prehistórico ante el interés compuesto

¿Por qué nos cuesta tanto aprender de finanzas?

Octubre de 2025

Nuestro cerebro tiene dos caracterÃsticas: funciona en modo ahorro de energÃa, es decir, es perezoso, y el "set base" viene preparado para resolver problemas inmediatos de supervivencia. Dicho de manera muy simplificada es lo que explican dos reputados psicólogos: Daniel Kahneman desde la economÃa del comportamiento y Steven Pinker desde la psicologÃa cognitiva.

Daniel Kahneman, Nobel de EconomÃa, en ´Pensar rápido, pensar despacio´ describe dos sistemas de pensamiento: el Sistema 1, rápido, intuitivo y emocional; y el Sistema 2, lento, deliberativo y analÃtico. Casi siempre operamos con el Sistema 1; asÃ, en situaciones como decidir si mantener una inversión, elegir una hipoteca o calcular cuánto ahorrar para la jubilación, vamos a lo intuitivo y nos olvidamos de activar el Sistema 2.

Por su parte, Steven Pinker en ´La tabla rasa´ nos explica que ese "cerebro intuitivo" ha evolucionado a lo largo de los siglos para resolver problemas inmediatos de supervivencia Entendemos intuitivamente el trueque, de hecho, de manera más o menos consciente lo seguimos utilizando en las relaciones humanas, pero nos cuesta mucho más comprender conceptos abstractos como el interés compuesto.

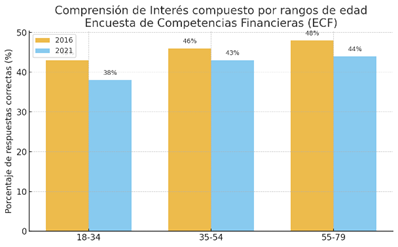

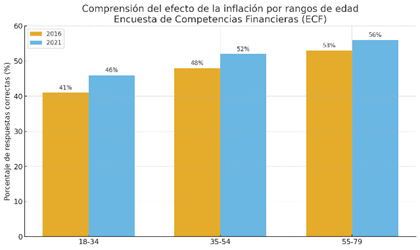

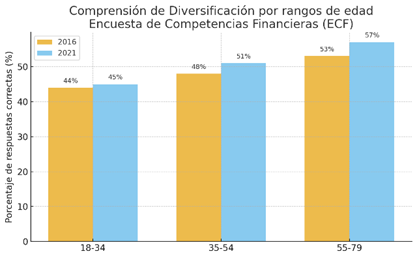

Ante tales evidencias cabrÃa pensar que, con estos mimbres, demasiado buenos son los resultados de la Encuesta de Competencias Financieras (ECF), que muestra avances muy graduales en la comprensión de los conceptos diversificación e inflación y retroceso en la comprensión del interés compuesto.

En términos resumidos, sólo 41% la población en España sabe lo que es el interés compuesto, 52% comprende el concepto de diversificación y 65% comprende lo que es la inflación.

España cuenta con un Plan de Educación Financiera impulsado desde las instituciones y apoyado por una amplia red de colaboradores, entre las que está fundación Afi Emilio Ontiveros. La infraestructura existe y es valiosa. Nunca habÃamos tenido tanto acceso a la información y tantas fuentes para formarnos. El reto es conseguir que el avance sea mayor. Sabemos que nuestro cerebro es prehistórico y perezoso, pero no podemos conformarnos.

La baja alfabetización financiera impacta negativamente en la vida de las personas y en la cohesión social. Un estudio de 2024 publicado en la revista Social Indicators Research y elaborado por investigadores de varias universidades, entre ellas la Universidad de Cornell, utilizando como base113 paÃses, confirma que un incremento unitario en el Ãndice de alfabetización financiera reduce en un 6,2 % el riesgo de pobreza. Este impacto es un 32% mayor en paÃses de renta baja y más pronunciado en mujeres y personas mayores.

Pero ¿qué se puede hacer? ¿Pueden la digitalización y la inteligencia artificial compensar nuestras limitaciones estructurales?

Hoy en dÃa, en un clic, podemos abrir una cuenta, invertir en bolsa o contratar un crédito. Este diseño de interfaces simplificadas, mensajes persuasivos y gamificación juega aún más en contra de nuestra racionalidad. La arquitectura digital activa nuestro Sistema 1, no el Sistema 2. Y el problema no es la falta de información, que en instituciones reguladas y fiables siempre está disponible, sino la manera en que la procesamos. Seguimos funcionando con el mismo instinto que evitaba a depredadores en la sabana, decidiendo ahora contratar una hipoteca, pedir una tarjeta revolving o comprar criptomonedas. Muchas personas, especialmente jóvenes, consultan a ChatGPT, asistentes virtuales y otras soluciones basadas en inteligencia artificial para tomar decisiones financieras. Estas plataformas pueden arrojar respuestas erróneas o sesgadas. Estamos más expuestos a fraudes digitales. No parece que podamos poner nuestras esperanzas en la tecnologÃa per se como solución.

La solución, más allá de seguir insistiendo, seguramente está en entrenar habilidades cognitivas que compensen nuestros sesgos, en hacer que tomar mejores decisiones sea fácil, como señala Richard Thaler, Nobel de EconomÃa, y en fomentar el pensamiento crÃtico en lo que se refiere a finanzas.

Poner énfasis en aprender en base a situaciones reales. Basta ver cómo la comprensión de lo que es la inflación es uno de los parámetros que mejora significativamente en la ECF del 2021 respecto a la de 2016. HabrÃa que experimentar también el interés compuesto ahorrando mensualmente y viendo la evolución.

Las personas somos malas estimando riesgos: tememos más un desplome bursátil que a la erosión constante de la inflación. El saber de finanzas no es memorizar conceptos es: analizar incentivos, evaluar escenarios y anticipar consecuencias. HabrÃa que enseñar razonamiento estadÃstico desde edades tempranas para desarrollar una "intuición depurada".

Hagamos que sea fácil tomar las mejores decisiones. Un ejemplo es el sistema de inscripción automática en planes de pensiones o ahorro. Si una empresa ofrece un plan de pensiones, que el sistema incluya por defecto a los trabajadores en el plan, y que el trabajador pueda decidir salir de plan, indicándolo explÃcitamente. Y no a la inversa.

La educación debe enseñar a evaluar recomendaciones, detectar sesgos y mantener la capacidad de decidir por sà mismos. Enseñar a leer información sobre economÃa y finanzas para entenderla y analizar sesgos. Incidir en que se conozcan las fuentes fiables.

Nuestro cerebro prehistórico puede no estar diseñado para lidiar con conceptos abstractos creados por los humanos como el interés compuesto, los mercados financieros y la digitalización, pero podemos educarlo para incorporar en el Sistema 1 esa "intuición financiera educada".