La tokenización de activos del mundo real: el punto de encuentro entre finanzas tradicionales y descentralizadas

Junio de 2025

Esta tokenización no solo digitaliza, sino que permite automatizar procesos, fraccionar inversiones, facilitar su negociación y habilitar su uso como colateral en plataformas digitales. ![]() Puede adoptar dos formas: tokenización nativa, cuando el activo se emite directamente sobre una infraestructura blockchain; y tokenización representativa, cuando se genera un token que refleja los derechos económicos y jurÃdicos de un activo preexistente fuera del entorno digital. En ambos casos, los activos tokenizados pueden negociarse en mercados secundarios 24/7, liquidarse en segundos y gestionarse mediante smart contracts o contratos inteligentes que automatizan pagos, gobernanza o cumplimiento normativo. Todo ello con trazabilidad completa, auditable y menor dependencia de intermediarios.

Puede adoptar dos formas: tokenización nativa, cuando el activo se emite directamente sobre una infraestructura blockchain; y tokenización representativa, cuando se genera un token que refleja los derechos económicos y jurÃdicos de un activo preexistente fuera del entorno digital. En ambos casos, los activos tokenizados pueden negociarse en mercados secundarios 24/7, liquidarse en segundos y gestionarse mediante smart contracts o contratos inteligentes que automatizan pagos, gobernanza o cumplimiento normativo. Todo ello con trazabilidad completa, auditable y menor dependencia de intermediarios.

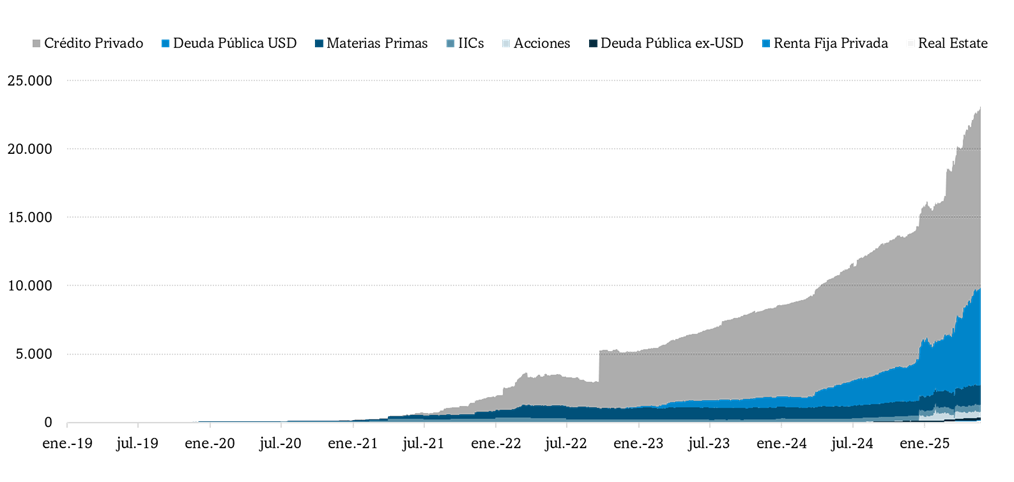

Un dato para dimensionar su adopción: el volumen de RWAs tokenizados en redes blockchain supera ya los 22.500 millones de dólares, según RWA.xyz. La mayor parte está concentrada en instrumentos como crédito privado, bonos del Tesoro estadounidense y materias primas. Ethereum y ZKsync lideran como infraestructuras, y actores tradicionales como BlackRock, Franklin Templeton o WisdomTree han tokenizado fondos monetarios que ahora circulan por estas redes. Más de 190 emisores y 100.000 wallets [1] activas confirman que la tokenización ya no es una idea de futuro, sino una arquitectura operativa en marcha. Aunque la cifra refleja una adopción creciente, aún representa una fracción del tamaño de otros activos ampliamente adoptados: el valor de mercado de bitcoin supera los 2 billones de dólares y el del oro se sitúa en torno a los 22 billones. El potencial de escalado es, por tanto, considerable.

Esta tendencia se vuelve especialmente relevante al analizar su intersección con las finanzas descentralizadas (DeFi). DeFi es un ecosistema digital que replica funciones del sistema financiero tradicional -como préstamos, intercambios o aseguramiento- sin necesidad de intermediarios centralizados. Estas funciones se gestionan mediante protocolos desplegados en blockchain, abiertos, programables y verificables. Al integrar RWAs tokenizados en estos entornos, se permite usar activos como bonos o participaciones de fondos como colateral, invertir en pools de liquidez [2] o generar rentabilidad dentro del ecosistema digital. Esta capacidad de integración funcional entre el mundo financiero tradicional y el descentralizado es lo que se conoce como componibilidad.

Algunos de los ejemplos más avanzados en esta lógica son BUIDL, el fondo tokenizado de BlackRock gestionado por Securitize, que invierte en letras del Tesoro estadounidense y permite a los inversores recibir un token espejo [3] sBUIDL) utilizable en aplicaciones DeFi. Desde su lanzamiento en marzo de 2024, BUIDL ha superado los 2.900 millones de dólares en activos bajo gestión; USDY, lanzado por Ondo Finance, respaldado por T-Bills, ya disponible en pools descentralizados de liquidez; y NAV Lend, que integra activos tokenizados como colateral en sistemas de préstamo descentralizado sobre redes como Ethereum y Avalanche.

Entre los beneficios potenciales de la tokenización destacan la eficiencia operativa, la reducción de costes, el acceso global, la liquidez fraccionada y la transparencia. Además, su valor diferencial respecto a los sistemas actuales reside en la existencia de un registro compartido, una custodia flexible, la posibilidad de programar los activos, la propiedad fraccionada y su "componibilidad". Estos elementos pueden configurar una infraestructura más moderna, accesible y mejor preparada para afrontar los retos del sistema financiero global.

A pesar de sus ventajas, la tokenización todavÃa se enfrenta a obstáculos importantes. Muchos mercados siguen operando con infraestructuras tradicionales, locales y muy intermediadas, lo que dificulta una integración sencilla con los nuevos entornos digitales. La regulación varÃa significativamente entre paÃses, lo que complica el desarrollo de soluciones comunes a escala internacional. Además, no existen aún estándares técnicos globales ni una plena conexión entre las distintas plataformas, lo que genera barreras prácticas. También persisten desafÃos en materia de privacidad, identificación de clientes o prevención del blanqueo de capitales. Fuera de ámbitos como los fondos monetarios, muchos activos tokenizados todavÃa tienen una liquidez limitada. Y, en algunos casos, sigue sin estar clara la protección legal o el funcionamiento operativo cuando estos activos se usan como garantÃa. Todo ello frena, por ahora, una adopción más amplia.

Europa, pese a los desafÃos comunes a cualquier ecosistema emergente, parte de una posición favorable. El Régimen Piloto de infraestructuras de mercado en DLT (Distributed Ledger Technology) y la reforma de la Ley del Mercado de Valores y Servicios de Inversión (LMVSI) en España han establecido un marco que da cobertura jurÃdica a emisiones tokenizadas. La reciente emisión de deuda tokenizada registrada por Dianelum en la CNMV es un ejemplo tangible. A medida que se consoliden casos de uso y aumente la colaboración entre entidades tradicionales y nuevos operadores digitales, Europa puede avanzar hacia un liderazgo estructurado si logra armonizar esta base normativa con una infraestructura técnica escalable.

La tokenización de RWAs no transformará las finanzas de un dÃa para otro. Pero su despliegue ya está en marcha: en los sistemas de custodia de bancos globales, en productos de inversión, en pruebas piloto de supervisores y en las decisiones de asignación de capital de grandes gestoras. Para que esta evolución escale, será clave el compromiso coordinado entre responsables polÃticos, proveedores tecnológicos e instituciones financieras. Regulación armonizada, estandarización técnica, accesibilidad a la tecnologÃa e integración real en la industria serán los pilares que definan qué agentes lideran esta nueva etapa. El sistema financiero del futuro no se dividirá entre on-chain [4] y off-chain [5], sino entre quienes entiendan la "componibilidad" como una palanca y quienes la perciban como una amenaza.

Referencias:

World Economic Forum y Accenture - Asset Tokenization in Financial Markets: The Next Generation of Value Exchange (Mayo 2025)

Ripple - Tokenization Trends in Business and Beyond (Mayo 2025)

Baker McKenzie y Deutsche Bank - Tokenization of Financial Markets: Mapping the Plausible Future through Scenario Analysis (Abril 2025)

Ripple y Boston Consulting Group - Approaching the Tokenization Tipping Point (Abril 2025)

Glosario:

[1] Wallet: Cartera digital que permite almacenar, enviar y recibir activos digitales. Puede estar gestionada por el usuario o por un tercero, y funciona como interfaz para operar con blockchain.

[2] Pools de liquidez: Conjuntos de activos aportados por usuarios a plataformas.

[3] Token espejo: Representación digital de un activo tokenizado que queda inmovilizado o en custodia, mientras el token espejo (mirror token) permite operar en entornos como DeFi. No transmite directamente los derechos del activo original, pero está vinculado a él.

[4] On-chain: Procesos registrados y ejecutados directamente en la blockchain, con trazabilidad y verificación automática.

[5] Off-chain: Procesos realizados fuera de la blockchain, aunque puedan estar conectados a ella, como pagos, contratos o registros tradicionales.