Otro abril histórico

Mayo de 2025Abril de 2020 pasó a la historia por el "Gran Confinamiento". Las autoridades polÃticas de la mayorÃa de los paÃses optaron por priorizar la salud y, para frenar la expansión exponencial de la COVID-19, impusieron la reclusión de los ciudadanos en sus hogares. La paralización de la economÃa fue histórica y, en consecuencia, asistimos a eventos inéditos en los mercados financieros. Entre ellos destaca la caÃda del precio del barril de petróleo, que el dÃa 20 fue negativo (en la modalidad West Texas, alcanzando -37 USD/barril). Esta situación se explicó por el hundimiento de la demanda que llevó a los poseedores de crudo a preferir pagar para vender los barriles antes que tener que hacer frente al coste de almacenaje y transporte.

Abril de 2025 pasa a la historia por el "DÃa de la Liberación". El dÃa 2 las autoridades polÃticas de un solo paÃs, en este caso EE. UU., anunciaron la imposición de elevados aranceles a la importación de productos de la práctica totalidad de orÃgenes. Se optaba asà por una medida que tenÃa como objetivo "volver a hacer grande a EE. UU.". Es decir, con la mayor subida de impuestos de una sola vez de la historia, el equipo económico del presidente Trump pretendÃa desmontar la globalización de bienes vigente en las últimas décadas, acelerada desde la incorporación de China a la Organización Mundial del Comercio (OMC) en diciembre de 2001. El plan parecÃa ser volver a industrializar EE. UU. para producir bienes de menor valor añadido y con peores salarios, desbancando asà a Vietnam, China o México de su poderÃo manufacturero en este tipo de productos.

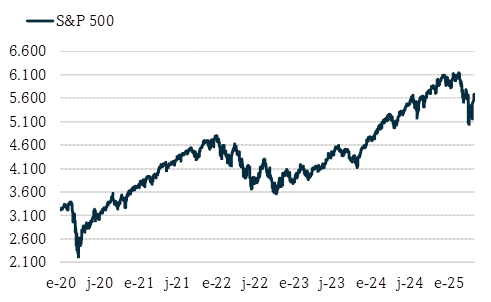

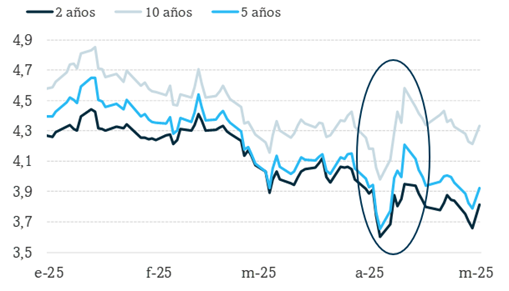

La reacción de los mercados financieros, como sucedió hace cinco años, arroja elementos de análisis interesantes. Y no solo nos referimos a la caÃda de las cotizaciones bursátiles, un hecho más o menos "entendido" por todos, sino a lo observado en el mercado de bonos del Tesoro de EE. UU. y en el USD. La pérdida de valor de sendos activos (reflejada en un aumento de los tipos de interés en el primer caso y en la depreciación en el segundo) fueron el reflejo del cambio de perspectiva de los inversores del resto del mundo.

Si algo se ha puesto de manifiesto en los últimos años es que EE. UU. es la economÃa desarrollada más dinámica del mundo. Su crecimiento diferencial del PIB respecto a la zona euro o Japón se ha apalancado en una elevada ventaja competitiva en áreas de elevado valor añadido como la tecnologÃa, la biotecnologÃa, la investigación cientÃfica o los servicios financieros.

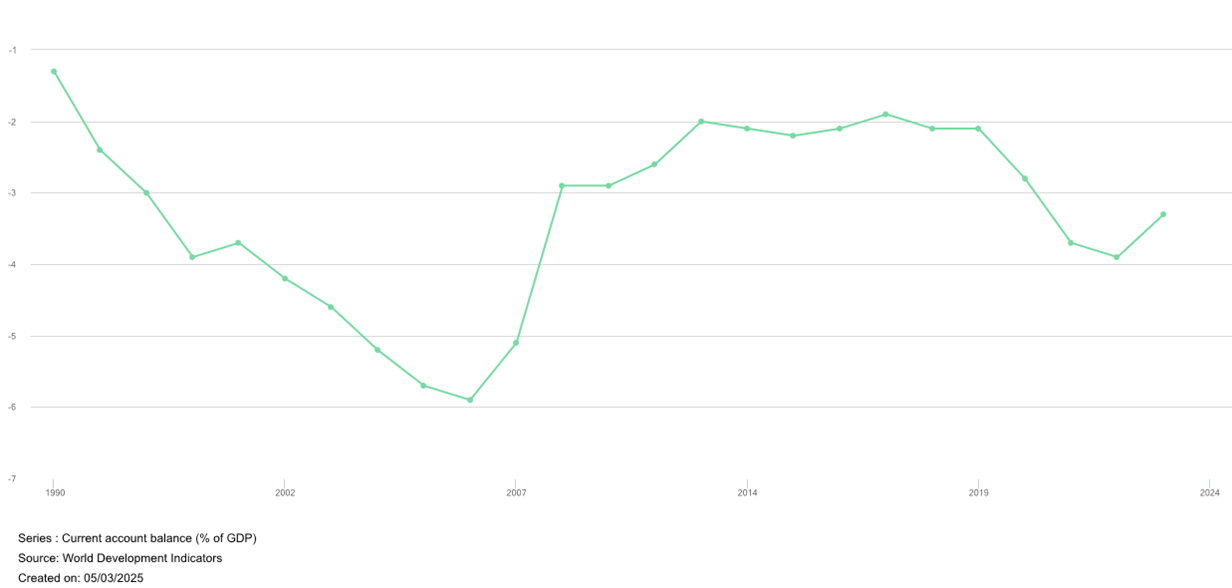

Este hecho ha ejercido de imán de los capitales internacionales, que se han dirigido a la economÃa de EE. UU., permitiéndola contar con "combustible" para financiar su expansión diferencial. Pero es que ha habido otro motivo adicional para dirigir los flujos hacia los mercados de capitales de ese paÃs: la percepción de economÃa predecible y segura. Nadie dudaba de categorizar a EE. UU., a su mercado de acciones y de bonos, asà como a su moneda como los "activos refugio". Ello es lo que ha permitido financiar un persistente déficit en la balanza por cuenta corriente equivalente al 2,0% - 4,0% del PIB anual sin ninguna fricción en las variables financieras.

Pero todo cambió con la decisión de Trump de principios de abril. Y no solo con la decisión en sà misma, sino con las formas. La beligerancia y agresividad del anuncio fue considerado como ofensivo por parte de las economÃas afectadas, que eran, y esto es muy importante, importantes tenedores de los activos financieros estadounidenses. Bien sea como represalia, bien como evidencia de que EE. UU. ya no era la economÃa predecible y segura que se presuponÃa, los inversores internacionales optaron por vender no solo las acciones estadounidenses, sino también los bonos emitidos por el Tesoro de aquel paÃs, presionando al USD. Y, sobre todo, hablándose por primera vez de la pérdida de atractivo de EE. UU. y del rol de activo refugio.

El tiempo dirá cómo evoluciona la polÃtica económica de Trump, pero la imposición de aranceles del 2 de abril ha evidenciado vulnerabilidades de EE. UU., entre ellas, el contar con déficit de la balanza por cuenta corriente, lo que hace a esta economÃa dependiente de los flujos de inversión internacional. Estos no han tenido en últimos años ningún inconveniente en dirigirse hacia aquel paÃs ante la constatación de su crecimiento diferencial y, sobre todo, su elevada seguridad, predictibilidad y estabilidad jurÃdica. Pero si las tres caracterÃsticas cambian por una decisión de las autoridades del paÃs, está claro que se produce una reacción en las cotizaciones de los activos financieros. Los mercados financieros aportan información relevante y en ocasiones pueden condicionar la actuación de los gobiernos (como ya pasó en la zona euro con las primas por riesgo soberanas). Es curioso cómo quienes en otros momentos del tiempo han criticado la "tiranÃa de los mercados" ahora valoren de forma positiva que la evolución del S&P 500, de la TIR del TNote o la depreciación del USD hayan llevado a Trump y a su equipo a cambiar de "plan". EE. UU. ha sido uno de los grandes beneficiados de la globalización de los últimos años tanto en la producción y venta de manufacturas y servicios, como en las finanzas. Dar marcha atrás en el proceso de forma desordenada, unilateral y preponte serÃa un error económico histórico.