El ahorro y la educación financiera en España: semillas de la desigualdad

Diciembre de 2023El ahorro es la parte de la renta que no se consume y su acumulación constituye la riqueza de los hogares. Esto lo convierte en una de las decisiones más relevantes a las que se enfrentan las familias españolas y tiene importantes implicaciones para la economía en su conjunto.

El ahorro es una decisión intertemporal que supone la renuncia a consumo actual a cambio de consumo futuro. Los motivos teóricos tradicionales que subyacen tras el ahorro son tres: (i) el motivo precautorio, es decir, con el objetivo de generar un "colchón" para hacer frente a situaciones imprevistas; (ii) el motivo especulador, en otras palabras, para generar rendimientos y ganancias de capital; y (iii) la teorÃa del ciclo vital, en la cual las rentas que perciben los individuos difieren sustancialmente a lo largo de su vida, por lo que el ahorro busca hacer frente a las necesidades de consumo intertemporal que varÃan en función de los distintos flujos de renta y patrones de gasto que tienen lugar en la vida de un individuo.

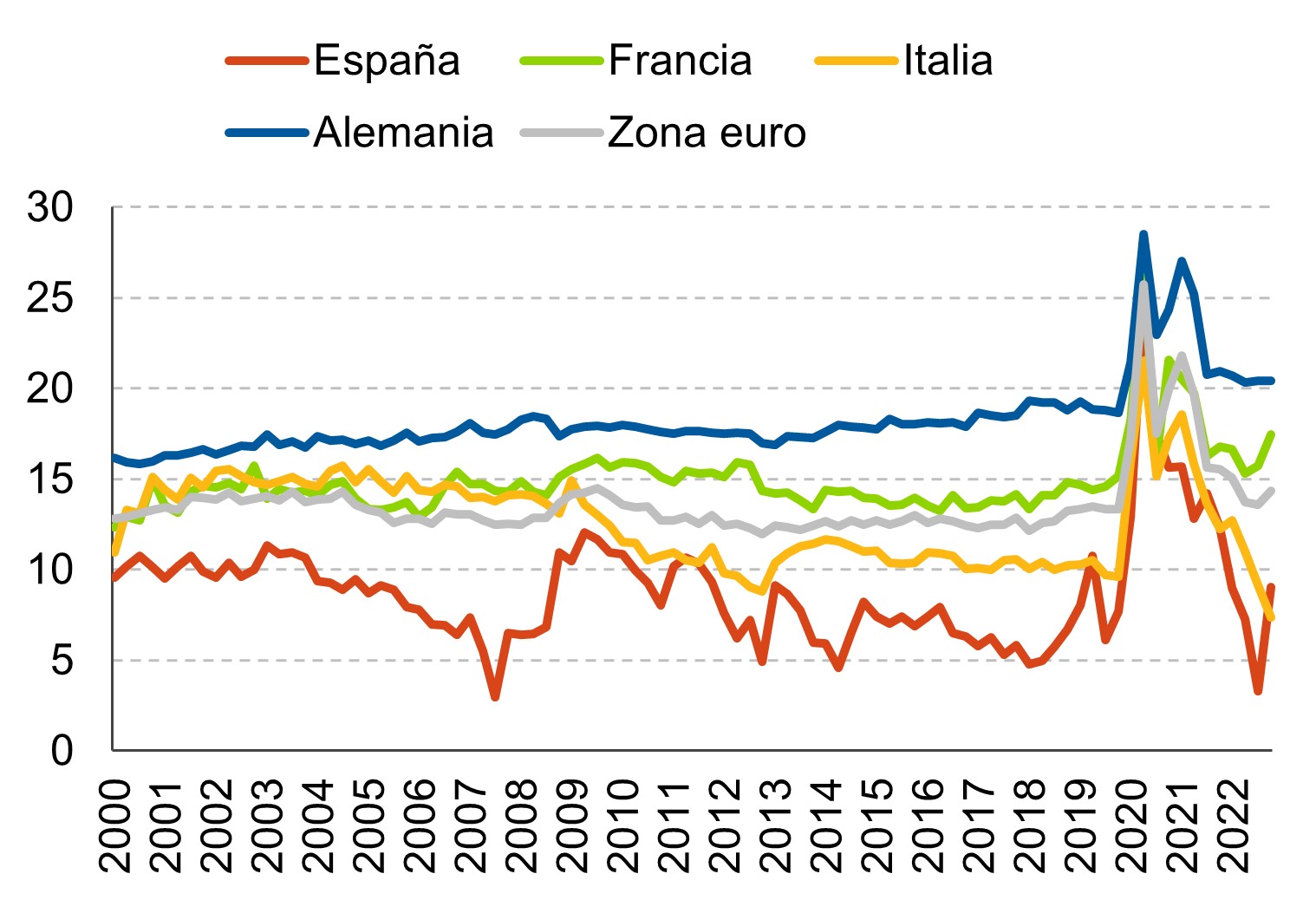

Pero no solo estos tres aspectos teóricos afectan a las decisiones de ahorro. En el caso español, la tasa de ahorro de los hogares es históricamente más baja que la del resto de grandes economÃas europeas. Tras este comportamiento diferencial se encuentran distintos motivos, además del factor cultural (en España predomina una mayor cultura de consumo, donde se valora más el disfrute del presente que el ahorro a largo plazo). Por un lado, la existencia de unos niveles de renta inferiores (17.236 euros [1] en 2022 en España frente a la media de 23.648 euros en la Eurozona), junto con una mayor sensibilidad frente a los ciclos económicos, con unas tasas de desempleo más elevadas, deprimen la capacidad ahorradora de los hogares. Además, en España la preferencia por la tenencia de vivienda en propiedad frente al alquiler supone que la materialización del ahorro tiene un claro sesgo hacia los activos inmobiliarios (de hecho, la riqueza inmobiliaria supone el 70% de la riqueza total). Esto implica la existencia de mayores niveles de endeudamiento relativos de los hogares españoles [2], de forma que el margen para ahorrar de las familias se ve reducido al tener que dedicar una parte importante de sus ingresos al repago de esas deudas. Y, por otro lado, la existencia de un sistema de pensiones públicas más generoso actúa en detrimento del ahorro previsional privado. El peso de estos productos previsionales (planes de pensiones o seguros, entre otros) actualmente es muy reducido (apenas un 3% de la riqueza) y se concentra en las rentas más altas, donde sólo el 10% de los hogares con mayor riqueza concentra el 70% del ahorro previsional, mientras que en el 50% de los hogares con menor riqueza el ahorro previsional es prácticamente inexistente[3].

El último factor que destacamos, y en el que centramos nuestra atención, es la baja educación financiera. La falta de conocimientos y habilidades financieras puede constituir un obstáculo para que los hogares administren adecuadamente sus ingresos y ahorren de manera efectiva, mejorando sus niveles de riqueza.

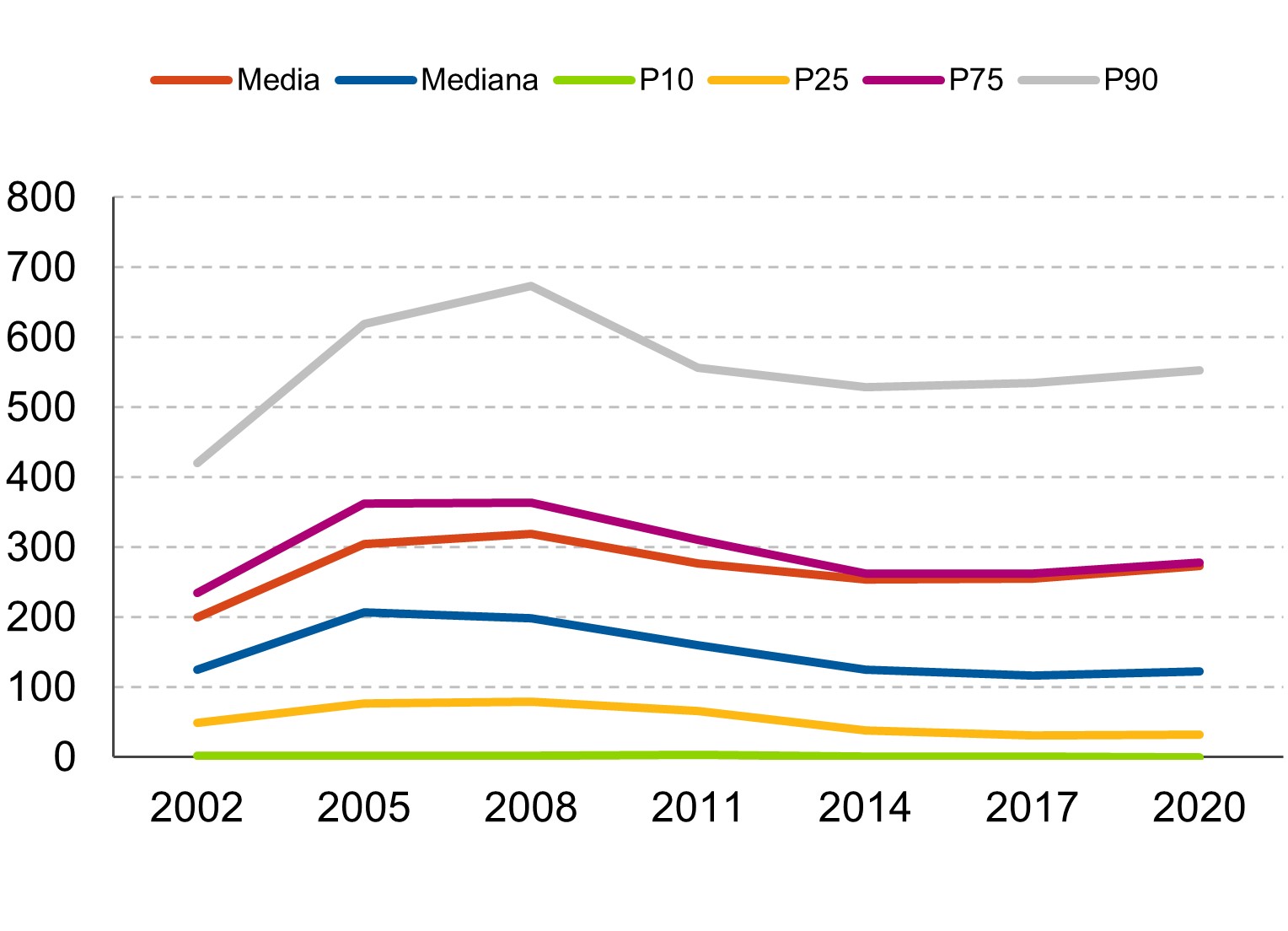

Una de las implicaciones más relevantes de esta menor tasa de ahorro está relacionada con la desigualdad. Tradicionalmente la desigualdad se analiza en términos de renta, pero en el estudio "Finanzas de los hogares 2000-2022. Escaso ahorro y mayor brecha generacional" de la Fundación Afi Emilio Ontiveros se pone de manifiesto la necesidad de hacerlo también en términos de riqueza, dado que un mayor nivel de renta (y, por tanto, de margen de ahorro) permite una acumulación mayor de riqueza, que se verá amplificada por una potencial mayor rentabilidad, que a su vez se traduce en mayores niveles de renta. En concreto, en las últimas dos décadas se ha observado un notable incremento de la concentración de la riqueza: mientras que en 2002 el 13,8% de la riqueza se encontraba en manos del 1% de hogares más ricos, en 2022 este porcentaje aumentaba hasta el 22%.

Dos factores fundamentales subyacen tras este aumento de la concentración. Por un lado, como es esperable, el factor de la acumulación: mayor renta implica mayor ahorro y, por tanto, mayor riqueza acumulada. Y, por otro lado, la rentabilidad. Los hogares con mayor renta disponible presentan una mayor capacidad de asumir riesgos y, por tanto, mayor rentabilidad potencial. Además, según los últimos datos de la Encuesta de Competencias Financieras (ECF)[4] del Banco de España de 2021, los hogares más ricos presentan un nivel más elevado de conocimientos financieros. Esto conlleva una mayor capacidad de elección entre los distintos instrumentos financieros y productos de inversión, permitiendo aumentar la rentabilidad obtenida. Esto se evidencia en que el ahorro financero se encuentra singularmente concentrado en los hogares con mayor poder adquisitivo (el 10% de los hogares con rentas más elevadas acapara el 50% del total de la riqueza financiera de los hogares).

Porcentaje de ahorro sobre renta bruta disponible

Riqueza neta (miles de euros)

En conclusión, además de la renta, dos de los motivos que subyacen tras la desigualdad en la distribución de la riqueza son el ahorro y la educación financiera, y ambos van de la mano. Tal y como muestran los datos de la ECF, la adquisición de vehÃculos de ahorro aumenta con el nivel educativo. Y precisamente la mejora de la educación financiera es uno de los retos a los que se enfrenta nuestra sociedad como un pilar para mejorar a largo plazo la desigualdad. Es un camino largo, aunque ya ha empezado a recorrerse: los últimos resultados de la ECF de 2021 arrojan una leve mejorÃa en los últimos 5 años (el porcentaje de respuestas correctas ha pasado del 51% al 53%) y apuntan a que deberÃa continuar en esta lÃnea.

En el contexto actual de evolusión demográfica, donde el sistema de pensiones y el ahorro previsional tendrá cada vez más relevancia, es fundamental motivar un mayor ahorro rentable para conseguir reducir, en la medida de lo posible, la desigualdad en la riqueza en los años venideros, y una de las claves pasa por mejorar la educación financiera de la población. ![]()

[1] Renta bruta disponible real per cápita en euros de 2022.

[2] Los niveles de endeudamiento relativo de los hogares españoles han ido convergiendo a la media de la zona euro en el periodo más reciente, pero alcanzaron máximos en el periodo previo a la crisis financiera de 2008.

[3] Ver "Finanzas de los hogares 2000-2022. Escaso ahorro y mayor brecha generacional" de la Fundación Afi Emilio Ontiveros para más información.

[4] La ECF del Banco de España plantea tres preguntas (sobre inflación, tipo de interés compuesto y diversificación del riesgo) a los encuestados para medir el nivel de competencias financieras de la población de forma comparable internacionalmente.