Giro estructural en el ahorro de las familias españolas

Octubre de 2022

Es bien conocida la singularidad de la materialización del ahorro de las familias españolas (la de su riqueza) frente a paÃses de nuestro entorno. Como se puede apreciar en el cuadro adjunto, de los casi 8 billones de euros que representa actualmente la riqueza neta de los hogares (algo más de 6,5 veces el PIB), en torno al 76% estaba soportada por activos inmobiliarios, en tanto que el 24% restante se materializaba en activos financieros.

También lo es la históricamente relativa baja tasa de ahorro de los hogares españoles por debajo de la media de la eurozona, especialmente de la alemana o la francesa, aunque no muy diferente de la de paÃses como el Reino Unido e Italia.

Y tanto como el reducido nivel de la contribución anual al ahorro, no es menos llamativa la extraordinaria sensibilidad de dicha tasa a cambios en las condiciones cÃclicas y/o singulares de la economÃa. La tasa media de ahorro sobre la renta disponible, de en torno al 7% en la última década, se dispara multiplicándose casi por dos en momentos recesivos, o incluso puntualmente por tres en situaciones de incertidumbre extrema como durante la pandemia de COVID-19.

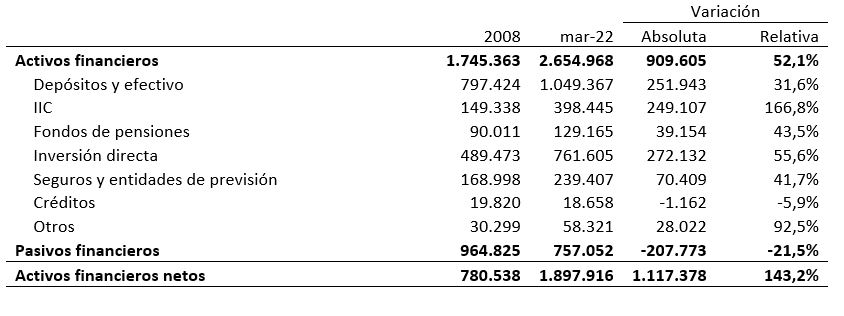

Con ser extremadamente relevante esa triple caracterización del ahorro de las familias españolas, ponemos el foco en este artÃculo en ese otro 24% de su riqueza que se materializa hoy en dÃa en activos financieros y que, por contraste, solo alcanzaba el 12% antes de la gran crisis económica y financiera internacional de 2008.

El cuadro adjunto es bien ilustrativo de los grandes cambios que se han operado durante estos ya casi catorce 14 años. En concreto, pueden reseñarse las siguientes tendencias, expresivas de la alteración de las preferencias de mantenimiento de ese ahorro acumulado de las familias:

- El grado de concentración de activos inmobiliarios sigue siendo muy extremo, en torno a unas tres cuartas partes de la riqueza neta, pero, como ya se ha señalado, se ha producido una clara reorientación hacia su localización en activos financieros. La riqueza inmobiliaria, aun cuando conserva su preeminencia, no ha crecido nada en este periodo (se mantiene en términos absolutos). Sin embargo, la riqueza financiera se ha más que duplicado.

- Tal reorientación viene explicada en cierta medida por una sustancial reducción de los pasivos financieros de los hogares, fruto del fuerte desapalancamiento a lo largo de la crisis financiera, durante la que debieron hacer frente al enorme endeudamiento con el que financiaron la ingente inversión inmobiliaria que acometieron en el periodo precrisis.

- Ahora bien, el grueso del aumento de la riqueza financiera neta de las familias (casi un billón de euros) tiene que ver tanto con un aumento de las adquisiciones netas de ciertos activos que han realizado las familias, como con la propia revalorización que se han producido de algunos de ellos.

- En concreto, destaca el crecimiento del ahorro financiero de las familias localizado en Instituciones de Inversión Colectiva (IIC), que mucho más que dobla la cifra inicial de 2008. El proceso de bajada de tipos que vivimos durante este largo periodo terminó por aumentar el atractivo relativo de los fondos de inversión, particularmente aquellos que tenÃan un perfilado de riesgo mayor. Otra consideración, no menos relevante para la propia industria, es el mucho mayor crecimiento relativo experimentado por las IIC extranjeras, en las que actualmente se materializa ya más de un tercio de los activos financieros en fondos de los hogares españoles.

- También se ha mantenido el atractivo de la inversión directa, básicamente en renta variable, que se ha beneficiado, además (como los propios fondos de inversión), de la recuperación de sus precios durante buen parte del periodo. Sigue conservando en la preferencia de las familias y con 0,76 billones de euros la segunda posición, tras los depósitos bancarios, y supera significativamente la localización del ahorro en fondos de inversión.

- Con un crecimiento más moderado, los depósitos bancarios conservan su posición de primacÃa, si bien con una estructura interna que ha cambiado radicalmente. La práctica ausencia de remuneración de estos en las condiciones vigentes durante muchos años de tipos cero, determinó una drástica reducción de los depósitos a plazo que al inicio de la crisis eran los dominantes.

- La materialización de la riqueza financiera de los hogares en seguros de vida-ahorro y previsión ha experimentado durante algunos años un crecimiento sostenido y significativo. Por supuesto, se han beneficiado de la pérdida de atractivo relativo de los depósitos, pero también de un mayor interés de la industria banca-aseguradora en el mencionado contexto por desarrollar este tipo de activo sustitutivo. No obstante, la prolongación en el tiempo del escenario de tipos cero supuso un hándicap notable para su desarrollo.

- Finalmente, el ahorro materializado en fondos de pensiones, a pesar de su crecimiento, sigue estando lejos de ser mÃnimamente relevante para los estándares deseables. El desarrollo del ahorro previsional complementario sigue siendo una gran asignatura pendiente en nuestro paÃs.

Ni que decir tiene que el radical cambio de escenario de estos últimos meses, en los que el shock inflacionista surgido de la combinación de los problemas asociados a la reactivación de las cadenas de producción tras la pandemia y el impacto en los precios de la energÃa de la invasión de Ucrania por Rusia, impactará tanto en el ritmo como en la materialización del ahorro de las familias que hemos descrito.

A la emergencia de importantes subidas de los tipos de interés que ya están teniendo lugar, junto con fuertes desplomes de los mercados bursátiles y amenazas, cuando menos, de una notable desaceleración económica, no van a ser inmunes las preferencias de localización del ahorro de las familias. No tanto, sin embargo, en mi opinión, como para cuestionar las grandes palancas del giro estructural que ya se lleva produciendo en la composición del ahorro de las familias españolas durante todos estos años.