Planes de pensiones: nuevo marco para el impulso empresarial

Septiembre de 2022 El nuevo marco normativo para los planes de pensiones emerge con la ambición de aumentar la población cubierta por estos vehículos de previsión social de largo plazo, y ayudar al tejido empresarial en el acompañamiento a sus empleados en la planificación y acumulación de ahorro de cara a la jubilación.Como sociedad avanzada, España afronta un importante reto demográfico gracias a la extensión de la esperanza de vida, convirtiéndose en uno de los paÃses más longevos del mundo según la Organización Mundial de la Salud (OMS). Se trata, sin duda, de una excelente noticia que introduce al mismo tiempo una mayor dificultad a los sistemas públicos de pensiones para mantener niveles de coberturas elevados. AsÃ, el incremento en la esperanza de vida unido a la baja tasa de natalidad está generando un envejecimiento de la población española, que va a necesitar más recursos (y durante más tiempo) para mantener su nivel de vida tras la jubilación.

En este contexto se abre la reflexión sobre la importancia de contar con soluciones previsionales en el seno de empresas y corporaciones para complementar las pensiones de sus trabajadores. Asi, los Planes de Pensiones de Empleo (PPE) configuran una solución eficiente de ahorro a largo plazo promovida por las empresas en favor de sus empleados, proporcionando un acceso a mejores condiciones económicas que las aplicadas por el sistema individual (como las menores comisiones), y una supervisión permanente por la Comisión de Control. En este sentido, se han introducido importantes novedades de cara a impulsar estos vehÃculos de previsión social, con la ambición de acompañar al tejido empresarial en ayudar a sus empleados en el ahorro de cara a la jubilación.

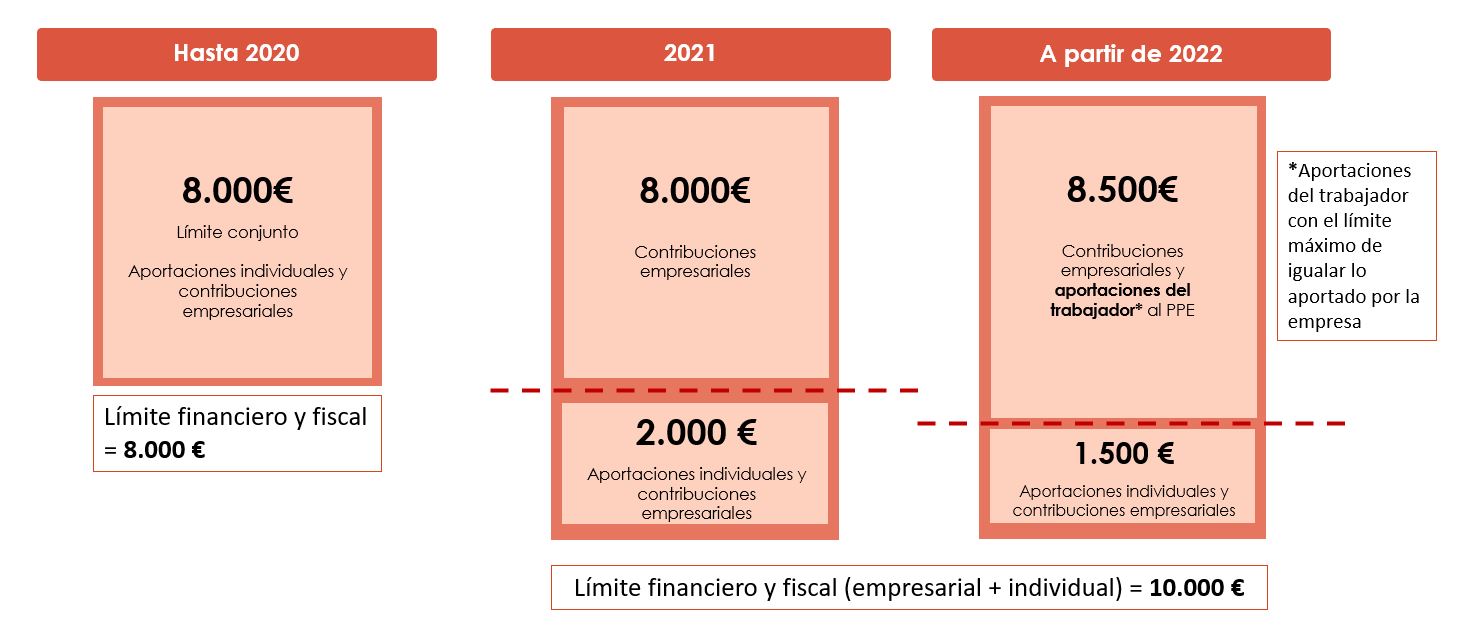

Por una parte, las reformas aprobadas en los Presupuestos Generales del Estado (PGE) para 2022, al hilo de las modificaciones ya introducidas por los PGE para el 2021, incorporan un mayor margen de diferimiento fiscal conferido a los Planes de Pensiones de Empleo:

- Se reduce a 1.500 euros el lÃmite de aportaciones a planes individuales (8.000 euros hasta el año 2020 y 2.000 euros en el año 2021).

- Se amplÃa a 8.500 euros el lÃmite de aportaciones y contribuciones a planes de empleo.

El principal matiz para este ejercicio 2022 reside en que la norma prevé, expresamente, que el lÃmite de 8.500 euros se podrá alcanzar tanto con las contribuciones empresariales que realice la empresa como con las aportaciones del trabajador a ese mismo Plan de Pensiones de Empleo, si bien estas aportaciones del trabajador no podrán ser superiores al importe aportado por la empresa:

Tras las modificaciones tributarias, se presentan dos escenarios:

- Empleados sin plan de pensiones de empleo: como máximo podrán aportar 1.500 euros a cualquier plan individual.

- Empleados con plan de pensiones de empleo: el empleado podrá aportar 1.500 euros a cualquier plan individual o al propio plan de empleo y, adicionalmente, podrá realizar aportaciones al plan de empleo hasta igualar el importe aportado por la empresa (con el máximo conjunto entre contribución empresarial y aportación del trabajador de 10.000 euros). Por ejemplo, si una empresa realiza contribuciones empresariales a favor de empleado por importe de 2.000 euros, el empleado podrá aportar 1.500 euros a cualquier plan (individual o de empresa) más 2.000 euros al plan de empleo (en total, 5.500 euros de aportación). En este contexto, se pone en valor las empresas y corporaciones que cuenten con este tipo de vehÃculos a disposición de sus empleados.

Por otra parte, la aprobación de la Ley 12/2022 de 30 de junio de impulso de planes de pensiones de empleo [1] incorpora otra serie de medidas en favor de promotores y partÃcipes (con efectos desde 1 de enero de 2023):

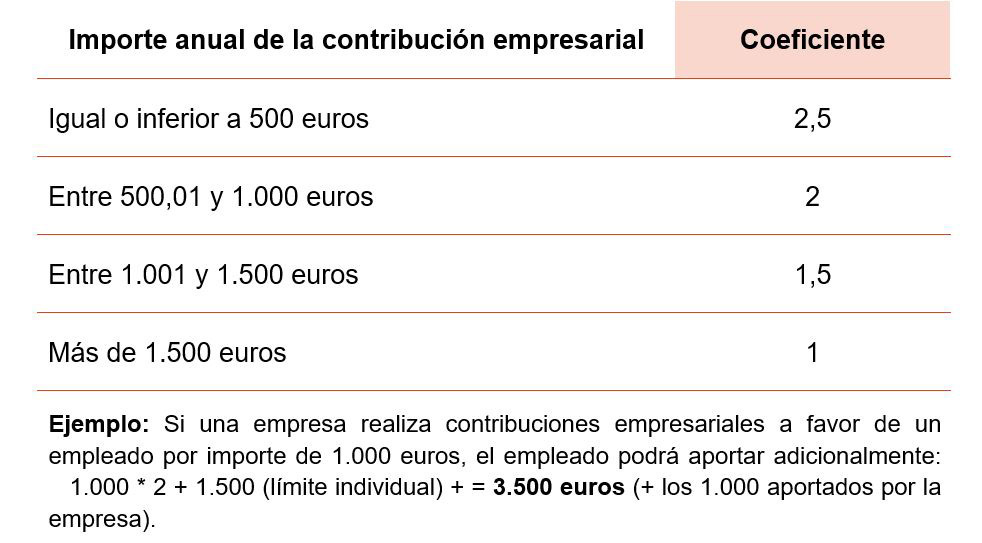

- Ampliación de los lÃmites de aportación del trabajador al PPE, pudiendo aportar más que lo contribuido por la empresa con los siguientes coeficientes