II Pilar: en el ojo del huracán

Mayo de 2022

"El Proyecto de Ley para el impulso de los planes de pensiones de empleo [1] constituye una pieza esencial del Plan de Recuperación, Transformación y Resiliencia". Con estas palabras comenzó su intervención D. José Luis Escrivá, ministro de Inclusión, Seguridad Social y Migraciones, la Jornada "Nuevos Fondos de Pensiones de Empleo de Promoción Pública y Planes Simplificados" celebrada en Afi Escuela el 25 de febrero.

Los Planes de Pensiones de Empleo (PPE) son uno de los productos de inversión colectivos más conocidos para el ahorro destinado a la jubilación. Pero el notable crecimiento en los últimos años en el mercado internacional contrasta con el escaso desarrollo registrado en España. En este sentido, a las últimas reformas aprobadas en los Presupuestos Generales del Estado (PGE) para 2022, se añade la concepción de los nuevos Fondos de Pensiones de Empleo de Promoción Pública (FPEPP) y Planes de Empleo Simplificados (PPES) [2], que aspiran a otorgar una nueva oportunidad al desarrollo del Pilar II en España para "modernizarlo, responder a la nueva realidad social y económica y, finalmente, dotar al sistema de palancas para reforzar su sostenibilidad de cara a las próximas décadas", apuntó el ministro.

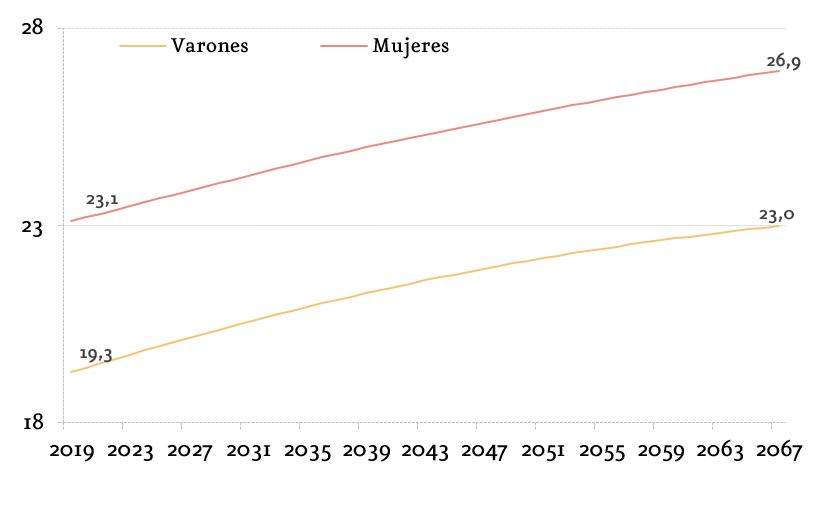

España ha experimentado un notable avance de la esperanza de vida [3] de su población, que vive un promedio de 83 años desde el nacimiento. Unos datos que sitúan a nuestro paÃs en el exclusivo grupo "más longevos", junto con Japón, Suiza y Singapur. El aspecto clave de la evolución de las últimas décadas ha sido la mejora de las expectativas de vida en las personas de edad madura y avanzada, cuya proporción seguirá aumentando en el conjunto de la población según las proyecciones del Instituto Nacional de EstadÃstica (INE).

(años)

Si bien la constatación en el aumento de los años que una sociedad espera vivir constituye una buena noticia implica, desde el punto de vista socioeconómico, que la Seguridad Social pagará las pensiones de jubilación durante más tiempo. Por consiguiente, para tratar de evitar esta previsión y estabilizar el sistema, se podrÃa producir una reducción de las cuantÃas de las pensiones públicas, lo que hará cada vez más necesario contar con mecanismos de ahorro complementario.

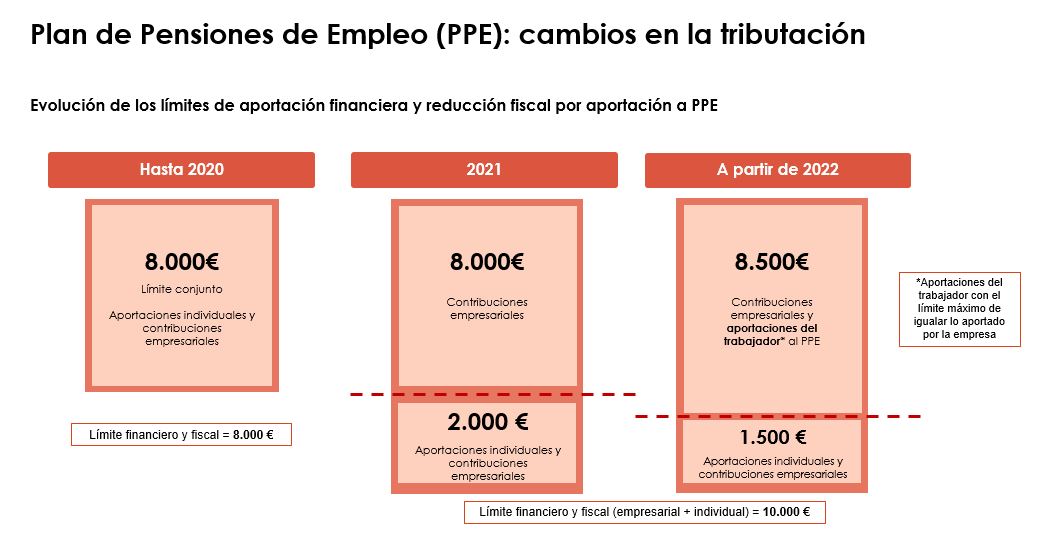

En este contexto, se abre la reflexión sobre la importancia de contar con soluciones previsionales en el seno de las empresas para complementar el futuro de las pensiones de sus empleados. AsÃ, los Planes de Pensiones de Empleo (PPE) configuran una solución eficiente de ahorro a largo plazo promovida por las empresas en favor de sus empleados, proporcionando un acceso a mejores condiciones económicas (menores comisiones de gestión y custodia) que las aplicadas por el sistema individual, y una supervisión permanente por la Comisión de Control. Asimismo, su promoción se convierte en una herramienta de atracción de talento y un beneficio social cada vez más valorado por los trabajadores. Y es que la introducción en 2022 de nuevas limitaciones a las aportaciones a los planes de pensiones individuales contrasta con el mayor margen conferido a los planes de pensiones de empleo:

- Se reduce a 1.500 euros el lÃmite de aportaciones a planes individuales (8.000 euros hasta el año 2020 y 2.000 euros en el año 2021).

- Se amplÃa a 8.500 euros el lÃmite de aportaciones y contribuciones a planes de empleo.

El principal matiz para este ejercicio 2022 reside en que la norma prevé, expresamente, que el lÃmite de 8.500 euros se podrá alcanzar tanto con contribuciones empresariales que realice la empresa como con aportaciones del trabajador a ese mismo Plan de Pensiones de Empleo, si bien estas aportaciones del trabajador no podrán ser superiores al importe aportado por la empresa.

Adicionalmente a lo anterior, el Proyecto de Ley para el impulso de los planes de pensiones de empleo (actualmente en tramitación parlamentaria) amplÃa las medidas para el impulso de estos instrumentos al contemplar:

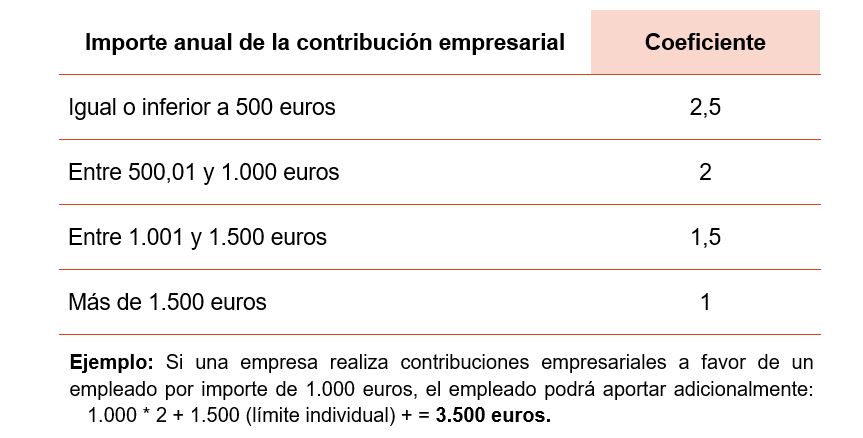

- Ampliación de los lÃmites de aportación del trabajador al PPE pudiendo aportar más que lo aportado por la empresa con los siguientes umbrales

- Se propone un lÃmite adicional de 4.250 euros para trabajadores autónomos (+ 1.500 de lÃmite individual)

- Incentivo para las empresas: las contribuciones empresariales no cotizarán a la Seguridd Social, con un lÃmite de 115 euros al mes por trabajador.

En definitiva, toda esta serie de medidas ambicionan aumentar la población cubierta por los PPE, permitiendo a su promotor acompañar a los empleados en el ahorro a largo plazo de cara a su jubilación: una oportunidad presente con gran impacto a futuro.

[1] Acceso al texto completo del Proyecto de Ley para el impulso de los planes de pensiones de empleo: http://www.congreso.es/public_oficiales/L14/CONG/BOCG/A/BOCG-14-A-93-1.PDF

[2] Aspiran a dar entrada en el Pilar II a nuevos colectivos como empresas incluidas en los acuerdos sectoriales vinculados a la negociación colectiva, administraciones públicas y sociedades mercantiles públicas, asociaciones de trabajadores por cuenta propia o autónomos, sindicatos, colegios profesionales y sociedades cooperativas o laborales.

[3] Número promedio de años que se espera que vivan las personas nacidas el mismo año (generación), si los movimientos en la tasa de mortalidad se mantienen constantes.