EnergÃa: Precio vs flexibilidad

Abril de 2022

Un poco de historia

La penÃnsula ibérica ha sido tradicionalmente definida como una isla energética, obligada a resolver su déficit de fuentes de energÃa primaria por vÃa marÃtima. Con la renuncia a nuevas centrales nucleares y con objetivo de reducción de emisiones de CO2, la estratégica de España en los pasados años noventa se centró en las energÃas renovables y en el gas natural. El gasoducto de Magreb-Europa, desde Argelia a través de Marruecos, operativo desde 1996, se complementó con la construcción de plantas de regasificación de gas natural licuado (GNL) que han permitido asegurar el aprovisionamiento sin una dependencia excesiva del gas argelino. El proceso de licuación del gas natural, mediante refrigeración hasta -160°C, es intensivo en consumo de energÃa, lo que resta competitividad en precio al GNL frente al transporte por gasoducto. Previendo una baja utilización de las plantas de regasificación, las elevadas inversiones se llevaron a cabo gracias a la garantÃa por parte del sistema gasista de unos ingresos fijos (pago por disponibilidad) que permiten la retribución y recuperación del capital invertido.

La apuesta española por el gas natural y las renovables ha sido un éxito en términos de seguridad energética y reducción de emisiones de CO2 en la producción de electricidad. Las centrales de ciclo combinado a gas cubren con holgura la intermitencia de las renovables y han permitido reducir al mÃnimo la generación eléctrica con carbón. Además, la infraestructura de Red Eléctrica es una referencia internacional en la integración en el sistema eléctrico de producción renovable a través de muchas instalaciones de poca potencia y con las amplias y rápidas fluctuaciones de la producción. Con dos gasoductos desde Argelia y siete plantas de regasificación, España es el paÃs de Europa, entre aquellos sin producción propia de gas, con mayor flexibilidad en su aprovisionamiento de gas.

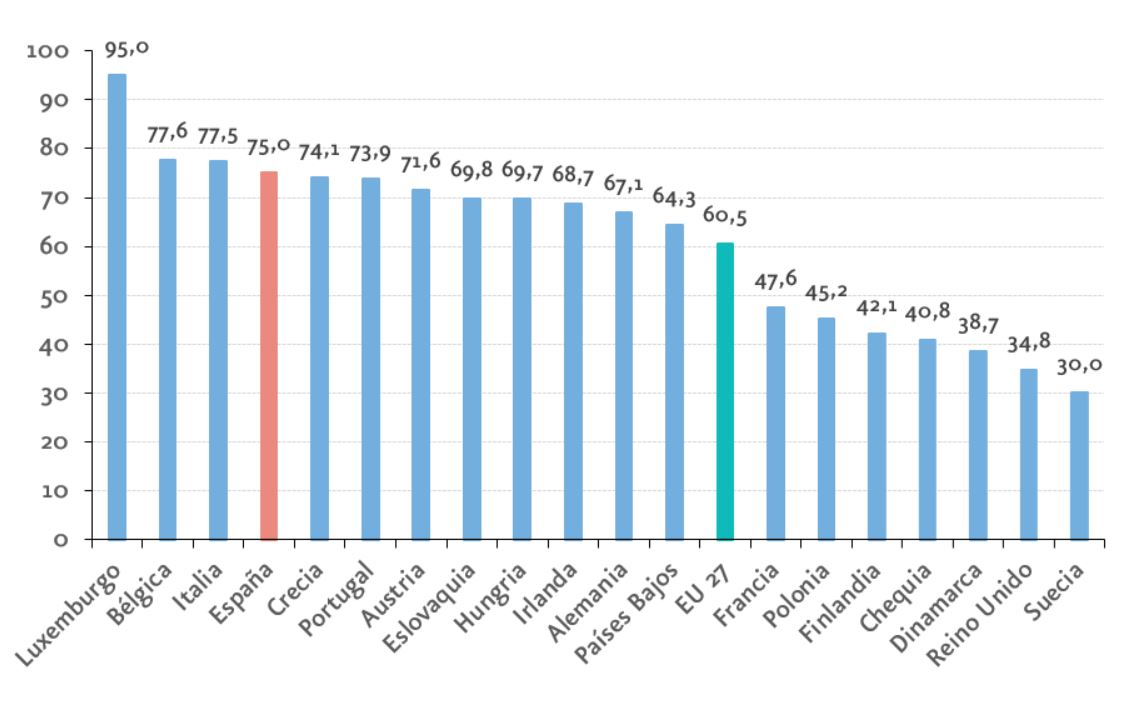

Dependencia energética

España depende en un 75% de importaciones de energÃa (dato de 2019), porcentaje similar al de Italia (77,5%) y Portugal (73,9%), pero muy por encima de Alemania (67,1%), Francia (47,6%), y de la media de la Unión Europea (60,5%). Rusia es, con diferencia, el principal origen de las importaciones de energÃa de la UE, con una cuota en 2019 del 27% de las importaciones (seguido de Iraq con un 9%), y del 41% de las importaciones de gas natural (seguida de Noruega con un 16%). Las importaciones de carbón ruso son menos relevantes, sólo un 6% de las importaciones totales de energÃa de la UE, pero de este reducido porcentaje, el 47% procede de Rusia (seguida de EE UU con un 17,7%)[1].

La dependencia de la UE de los hidrocarburos rusos se concentra principalmente en Alemania, cuya alianza energética con Rusia viene de lejos y ha sido clave para ambas partes: gas abundante y barato (en comparación con el GNL) para Alemania, y fuente estable de ingresos para Rusia. Cabe recordar que la respuesta a las interrupciones puntuales de suministro de gas ruso en 2005 y 2009 provocadas ya entonces por Ucrania en los gasoductos que atraviesan su territorio, fue la construcción del gasoducto submarino Nord Stream que desde 2011 conecta directamente Rusia con Alemania.

La sobrecapacidad de España en entrada de gas deberÃa haberse complementado con la conexión por gasoducto con el norte de Europa, proyecto que Francia no autorizó en 2016 a pesar de contar con el apoyo de la Comisión Europea y la financiación del Banco Europeo de Inversiones. Ahora dicha conexión es una prioridad estrategia europea.

(2019, %)

Precios desbocados

En los últimos dos años, los precios medios del mercado eléctrico peninsular han pasado de 18 €/MWh en abril de 2020, en pleno confinamiento, hasta superar, tras la invasión de Ucrania, los 300 €/MWh en la primera quincena de marzo de 2022, con picos por encima de 600 €/MWh.

En el contexto actual, no tiene sentido que las centrales eléctricas nucleares e hidráulicas, cuyos costes apenas se han incrementado, se beneficien de los altos precios del gas. La Comisión Europea, gran defensora del precio marginal como referencia para el mercado eléctrico integrado, ha aceptado que los paÃses establezcan medidas correctoras, incluido lÃmites de precio.

La subida de los precios de la energÃa ha despejado el camino para la financiación de nueva capacidad de energÃa renovable al margen de las subastas. La incertidumbre sobre la evolución a largo plazo del precio de mercado eléctrico era el principal riesgo que percibÃan las entidades financieras para la firma de un préstamo a largo plazo sin más garantÃas que los ingresos del proyecto (Project Finance). Antes de la pandemia, no era fácil convencer a los bancos de escenarios de precio de mercado a largo plazo por encima de 40 €/MWh. Incluso en el supuesto de que los precios de gas natural vuelvan a tocar niveles pre-pandemia, el entorno geopolÃtico que ha abierto la invasión de Ucrania ha reforzado el objetivo de abandono de los combustibles fósiles.

La opción nuclear

La vulnerabilidad energética de la Unión Europea ha reabierto el debate nuclear, especialmente tras el anuncio del presidente francés Macron en noviembre de 2021 de retomar el programa de construcción de centrales. Con la mala experiencia de retrasos y sobrecoste del reactor de Flamanville 3 (1.650 MW), iniciado en 2007 y todavÃa en construcción, Macron matizó que las nuevas centrales serán más pequeñas, entre 25 MW y 500 MW, y modulares. En España, la cuestión se deberá centrar no tanto en la construcción de nuevos grupos, que ni por plazo ni por coste contribuirÃan a abaratar la factura eléctrica en un horizonte razonable, sino en el aprovechamiento de las centrales existentes.

Los 7.100 MW de potencia nuclear en España son una aportación valiosa y especialmente en las horas de mayor demanda de energÃa eléctrica (unos 40.000 MW de punta máxima). Los 40 años de vida útil teórica, y que en 2028 se habrán cumplido para la totalidad del parque, no deben representar un lÃmite temporal infranqueable. En Estados Unidos, el regulador, Nuclear Regulatory Commission, ha otorgado la licencia hasta 60 años de explotación al 74% de las centrales y no descarta llegar hasta los 80 años de vida útil[2].

Horizonte 2040

Una vez se alcance la descarbonización a través de la electrificación y el uso de baterÃas, la dependencia actual de los hidrocarburos habrá sido reemplazada por la de metales y minerales (cobre, cobalto, nÃquel, tierras raras, litio). Una de las lecciones de la guerra en Ucrania es la importancia de que su suministro no se concentre en un solo proveedor.

[1] Datos Eurostat.

[2] https://www.nrc.gov/reactors/operating/licensing/renewal/subsequent-license-renewal.html

Referencias

- https://ec.europa.eu/commission/presscorner/detail/en/ip_22_1511

- https://www.iea.org/reports/russian-supplies-to-global-energy-markets/gas-market-and-russian-supply-2

- https://www.reuters.com/business/energy/how-dependent-is-germany-russian-gas-2022-03-08/

- https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/mineral-requirements-for-clean-energy-transitions

- https://a9w7k6q9.stackpathcdn.com/wpcms/wp-content/uploads/2020/01/Finding-a-home-for-global-LNG-in-Europe-NG-157.pdf