Los mercados financieros ante eventos geopolÃticos

Abril de 2022

El primer impacto en los mercados financieros de la guerra fue, como cabrÃa esperar, sobre las variables financieras más ligadas al conflicto. En este caso, fueron las divisas de Rusia y Ucrania, asà como sus Credit Default Swaps (CDS). En los dÃas previos a la invasión, el rublo ruso se depreciaba desde los 75 RUB/USD hasta los 80 RUB/USD, niveles que lejos quedan de los máximos de 145 RUB/USD registrados a principios de marzo. La grivna ucraniana ha permanecido más estable, pero no ha quedado libre de pérdida de valor: desde 28U AH/USD ha pasado a cotizar a 29,4 UAH/USD al cierre de este artÃculo. Los CDS, dÃas antes del inicio de la guerra, descontaban una fuerte probabilidad de impago al cotizar en 870 puntos básicos (pb) en el caso de Rusia y en los 2.900 pb en el caso de Ucrania.

Un segundo impacto se ha observado en variables relacionadas con los paÃses del conflicto. Tanto Rusia como Ucrania son grandes productores y exportadores de materias primas: energÃa y metales industriales en el caso del primero, cereales en el caso del segundo. Esto deriva en un punto de incertidumbre económica adicional en la medida en que las presiones inflacionistas se incrementan ante la obligada reducción de oferta. No obstante, de cara a los mercados financieros ofrecen uno de los activos refugio derivados del actual conflicto.

En este sentido, el sector de energÃa y el de recursos básicos en renta variable han sido los grandes ganadores en el contexto de guerra, con una sustancial subida acumulada en el año actuando como cobertura ante el movimiento de aversión al riesgo generalizado. Otros activos refugio "coyunturales" en este episodio son la renta variable emergente centrada en Latinoamérica, que se desmarca del resto de emergentes ante el carácter exportador de materias primas de estos paÃses; el oro, activo refugio por excelencia, o los breakeven de inflación, que capitalizan las presiones inflacionistas derivadas del conflicto.

Conviene destacar también, dentro del movimiento de aversión al riesgo, la positiva evolución en este entorno bélico de las compañÃas ligadas a la producción de armamento y defensa militar, beneficiadas además por los planes de incremento del gasto en defensa de los paÃses europeos.

En el lado contrario, el incremento del riesgo geopolÃtico ha causado fricción sobre la cotización de los sectores y compañÃas con mayor vinculación al ciclo económico, donde destacan los bancos, la industria o las compañÃas de ventas al por menor. El impacto ha sido diferencial, eso sÃ, según la exposición directa de los ingresos a Rusia y Ucrania, asà como de la dependencia de materias primas energéticas.

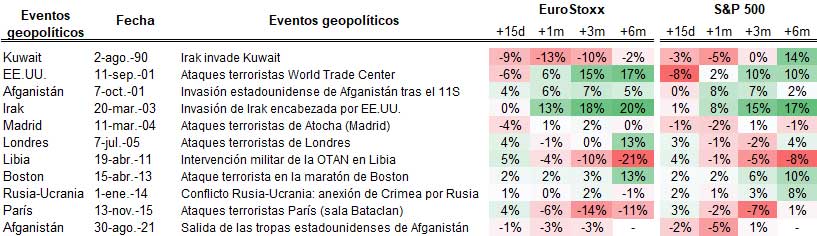

Dentro de la incertidumbre y la elevada volatilidad que han registrado los mercados en las primeras semanas del conflicto, que llevaron a las bolsas de EEUU y el área euro a registrar cesiones desde máximos de hasta un 20%, la lectura que nos llevamos es que el movimiento de aversión al riesgo es temporal. Un análisis histórico de la evolución de los mercados de renta variable en torno a eventos geopolÃticos como el actual nos muestra que, aunque el primer impacto en los activos de riesgo es negativo, este es transitorio e inocuo en el medio plazo.

En la actualidad ya hemos visto una intensa recuperación en los Ãndices de renta variable, permitiéndoles volver a los niveles previos al conflicto. No quiere decir que esto sea una señal de que todo ha pasado, sino de que una vez que se asimila el impacto y la situación, lo que prima es la búsqueda de rentabilidades en el mercado. En un entorno de subida de tipos de interés como el actual, que lleva a los inversores a evitar la renta fija, la renta variable o los activos alternativos podrÃan plantearse como las únicas opciones para conseguir una rentabilidad que supere las tasas de inflación en el medio plazo.

Sin embargo, aún no conocemos, ni las cotizaciones contemplan, el impacto a medio plazo que causará el deterioro de las relaciones comerciales con los paÃses implicados. Tampoco tenemos certeza sobre la deriva de los precios de la energÃa y la consecuente presión sobre la inflación. En la opinión de Afi, el riesgo de algo inesperado es aún mayor que las rentabilidades potenciales de lo positivo, de modo que mantenemos una posición de cautela e infraponderación en activos de riesgo.