Los nuevos planes y fondos de pensiones de promoción pública

Febrero de 2022

El gobierno presentó antes de finalizar 2021 un borrador de anteproyecto de ley para el impulso de los planes y fondos de pensiones de empleo mediante la creación de la figura de los planes y fondos de pensiones de empleo de promoción pública. Se habÃa comprometido en la Ley de Presupuestos Generales de dicho ejercicio y más recientemente en el Plan de Recuperación, Transformación y Resiliencia. El objetivo declarado es la necesidad de potenciar la previsión social complementaria de corte profesional (segundo pilar), cuyo desarrollo histórico ha sido francamente muy limitado, en un contexto además en el que han aflorado sÃntomas de agotamiento, e incluso de recesión, muy evidentes desde hace ya bastantes años.

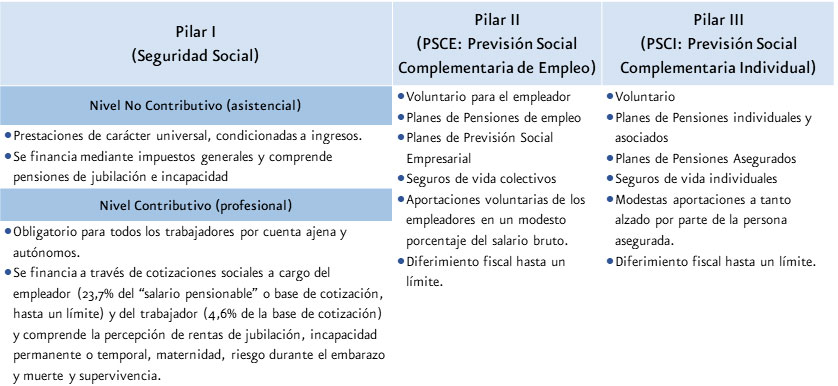

Como es bien conocido, y siguiendo estándares de los paÃses desarrollados, en España el sistema de previsión social en su conjunto se basa en:

- un esquema Seguridad Social de reparto, obligatorio para todos los trabajadores financiado por las aportaciones de empleadores y trabajadores (al que acompaña un esquema no contributivo asistencial condicionado al nivel de renta del beneficiario), y

- un sistema complementario de capitalización, privado y de carácter voluntario, compuesto por diferentes vehÃculos de previsión social, fundamentalmente planes de pensiones y seguros de vida.

Consta, en definitiva, de tres pilares (como ocurre en la mayorÃa de los paÃses), ya que el esquema complementario se divide a su vez en un esquema de planes de empleo de promoción empresarial (PSCE) o asociada, y un esquema de planes individuales (PSCI).

El segundo y tercer pilar, que conforman el sistema de la previsión social complementaria, se financia de forma voluntaria por el promotor de un plan de empleo/seguro de vida colectivo, o por los partÃcipes/tomadores, que realizan aportaciones regulares a un plan individual o asociado. A pesar de la presencia de los pilares II y III en el marco previsional español, la práctica totalidad de los pensionistas tienen en la Seguridad Social la principal fuente de sus rentas de jubilación.

En general, cuando se comparan con otros paÃses avanzados ambos pilares, y singularmente el pilar II objeto de atención en este artÃculo, están lejos de cumplir mÃnimamente, en extensión y suficiencia, con la función que se espera de los mismos: permitir a los trabajadores vÃas de ahorro previsional que refuercen sus ingresos durante la jubilación derivados de la pensión pública.

Es lugar común atribuir esa falta de apetito por activos previsionales de los hogares españoles en sus tenencias de activos a dos razones fundamentales:

- Un componente idiosincrático de los mismos que, de lejos, otorga preferencia a la vivienda (y otros bienes raÃces) en sus carteras de activos totales. De hecho, los activos financieros representan menos de una cuarta parte y, dentro de ellos, los previsionales tienen un lugar insignificante.

- El mencionado dominio de la Seguridad Social dentro del marco previsional español, como consecuencia de que las pensiones públicas reemplazan en un elevado porcentaje el salario perdido con la jubilación.

Modificar un patrón de comportamiento tan arraigado está lejos de ser una tarea sencilla. Más aún, si se piensa en resultados apreciables en un horizonte cercano. Lo cierto es, en cualquier caso, que la necesidad o conveniencia de reforzar la previsión complementaria, en el contexto sociodemográfico y de condiciones económico-financieras previsible en las próximas décadas en los paÃses desarrollados, ha suscitado en los últimos años la adopción de una amplia variedad de reformas en algunos paÃses. Suecia, Reino Unido PaÃses Bajos, Australia o Nueva Zelanda son referencias de cierto éxito en la potenciación del desarrollo de la previsión complementaria. En todos los casos, pivotando fundamentalmente sobre el pilar II, asumido que el ámbito laboral o profesional parece el marco natural sobre el que desplegar acciones de impacto que alcancen al grueso de la población. Y en la mayor parte de ellos, dominando en estas reformas la adscripción obligatoria o cuasi-obligatoria de los trabajadores a esquemas previsión social complementaria de empleo.

La reforma pretendida por la nueva normativa en España, que mantiene el carácter voluntario de esta previsión complementaria, está lejos del alcance y la ambición de las acometidas en los mencionados paÃses para el desarrollo de la PSCE. Sà pretende, no obstante, sobre la base del marco vigente, incorporar alguna innovación y engrasar ciertos mecanismos para facilitar su implantación y extensión más allá de sectores en los que encontró un cierto arraigo (sector financiero, muy grandes empresas, y en algún momento, aunque con una intensidad limitada, en ciertos ámbitos del sector público). Nótese que, en su figura más significativa, los planes de pensiones de empleo apenas sobrepasan el 10% de la población ocupada de nuestro paÃs. El tejido empresarial-laboral más denso de nuestro paÃs, constituido por pymes y trabajadores autónomos, ha estado desde siempre fuera de juego, por razones fáciles de entender, en relación con los vehÃculos de previsión complementaria que conforman el pilar II.

La innovación normativa consiste básicamente en la creación de dos nuevas figuras, los fondos de empleo de promoción pública (gestionados por el sector privado), asà como de los llamados planes de empleo simplificados que se podrán adscribir a dichos fondos con un sistema de promoción de estos menos complejo que el vigente. Para ello, se diseña un sistema facilitador de la generalización de dichos planes por varias vÃas:

- a través de la negociación colectiva simplificando la adscripción de las empresas (y trabajadores empleados en ellas) vinculadas por los acuerdos sectoriales correspondientes,

- a través de una regulación especÃfica para los empleados de administraciones y sociedades mercantiles públicas que ayude a su extensión entre las entidades locales pequeñas y medianas,

- y con un marco especÃfico que propicie el desarrollo de estos planes para trabajadores autónomos a través de asociaciones, colegios profesionales y de mutualidades vinculados a estos.

Sin duda, la puesta en marcha por el propio Ministerio de fondos de empleo con perfiles tipo y caracterÃsticas previamente definidas, que serán gestionados por entidades privadas seleccionadas en concurrencia pública y abierta, junto con la fácil adscripción a los mismos de empresas, administraciones o colectivos por las vÃas antes señaladas, tiene una orientación adecuada. Desde luego, es una iniciativa alineada con el propósito de impulsar los planes de empleo y fortalecer el pilar II.

Ahora bien, concluir que con esta relevante innovación normativa concurren suficientes garantÃas de éxito, probablemente es arriesgado. SignificarÃa, entre otras cosas, confiar en el que se darán condiciones, en el marco de la negoción colectiva, para que los agentes sociales asuman como de especial interés para ambas partes la previsión complementaria. Y ello, sin ningún incentivo o contribución pública singular (inicial cuando menos, como también ha ocurrido en la experiencia de otros paÃses), más allá de la mera puesta a disposición de un mecanismo mucho más ágil y simple para lograr la extensión de planes de empleo allà donde no ha llegado. Está por ver el resultado efectivo de la iniciativa que, en cualquier caso, hay que poner en valor.