2022, año de transiciones

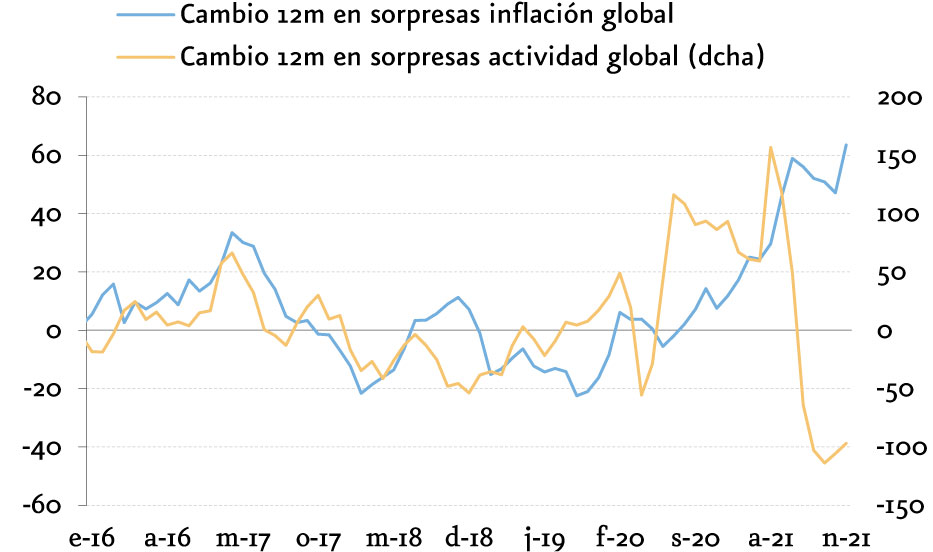

Diciembre de 2021 El año 2022 se presenta, a priori, como un año de transición. El crecimiento económico abandonará el momento álgido del ciclo; la inflación moderará en la segunda mitad del año y la provisión de estÃmulos fiscales y monetarios afronta un punto de inflexión. En consecuencia, las expectativas de retorno en los activos financieros deben ajustarse a la baja.2021 se ha caracterizado, en lo económico, por un cuadro de muy fuerte aceleración global del crecimiento y la inflación, en un entorno marcado por el mantenimiento de la provisión de estÃmulos fiscales y monetarios sin precedentes y los fuertes desajustes entre oferta y demanda en los mercados globales de bienes, servicios (en menor medida) y energÃa. En los mercados financieros, la configuración de retornos por clase de activo es, vista con el retrovisor, coherente con este entorno macro: las bolsas han subido con intensidad (+20% el Ãndice MSCI World) en un año de crecimiento récord de los beneficios empresariales; el crédito corporativo de peor calidad exhibe retornos absolutos superiores al +4%, y el activo libre de riesgo -la deuda soberana a medio y largo plazo de paÃses desarrollados- sufre pérdidas del entorno del 3% al hilo del ajuste de las rentabilidades de mercado a las expectativas de normalización monetaria.

El año 2022 se presenta, a priori, como un año de transición. El crecimiento económico abandonará el momento álgido del ciclo. El mundo seguirá creciendo de forma robusta, a un ritmo superior al crecimiento potencial, pero con elevada probabilidad lo hará a una velocidad inferior a la de los últimos trimestres. La hoy desbocada inflación (al menos para los estándares de las últimas tres décadas) moderará durante la segunda mitad del ejercicio gracias a un gradual reajuste de oferta y demanda globales, aunque terminará el año por encima de los objetivos de los principales bancos centrales. A esta moderación de las dos variables cÃclicas más relevantes contribuirá el punto de inflexión que ya se está produciendo, y que se acelerará en adelante, en la provisión de estÃmulos fiscales (el impulso fiscal perderá mucha fuerza, llegando a ser contractivo en alguna economÃa) y monetarios (subidas de tipos de intervención y reducción de compras de activos en el horizonte 2022-23).

(cambio absoluto 12m)

Las transiciones que afrontamos de forma inmediata en el entorno macro y las polÃticas fiscal y monetaria coexisten con niveles de valoración -absoluta y relativa- exigentes en la mayorÃa de activos financieros. Además de reconocer que el punto de partida en valoración hace ya complicado asistir a revalorizaciones significativas, ajustar a la baja en las expectativas sobre el comportamiento de aquellas clases de activo más sensibles a esta nueva fase del ciclo parece lo más prudente de cara al año que acaba de comenzar.