Seguros bancarizados y banca asegurada

Diciembre de 2021

El hecho de que algunos productos de seguros comparten naturaleza financiera con los bancarios, asà como que ambos requieran una gran capilaridad en sus redes de distribución comercial, ha propiciado un estrecho vÃnculo entre ambos negocios en muchas geografÃas. Su naturaleza, alcance e implicaciones es, sin embargo, muy dispar por paÃses. En el caso español, como vamos a tener ocasión de ilustrar[1], tal vinculación no es sólo muy intensa, sino que la dinámica seguida por el sector bancario tras la gran crisis financiera, y también tras la reciente crisis COVID, la han acentuado.

Desde la perspectiva del posicionamiento de la banca española en el negocio de seguros doméstico cabe señalar que, de las 203 compañÃas aseguradoras operativas en España a cierre de 2020, 34 de ellas son filiales de grupos bancarios con participación mayoritaria o del 100%, o bien con participación sustancial o significativa asociada a acuerdos de bancaseguro con compañÃas de aseguradoras de referencia. Consistente con la circunstancia de que el canal bancario es la principal vÃa de distribución de los seguros de vida en España (tanto de vida-ahorro como de vida-riesgo), veinte de ellas, la mayorÃa, operan en el ramo de vida, mientras que las catorce restantes lo hacen el ramo de no vida. No es menos cierto, sin embargo, que la participación de las entidades bancarias en esta última lÃnea de negocio está experimentando un creciente interés. Piénsese, por ejemplo, en la puesta en marcha reciente de compañÃas como Santander-Mapfre para autos o BBVA-Allianz para seguros generales excepto salud. O en el otro extremo, el interés de compañÃas especialistas de extender su potencial de comercialización mediante acuerdos con distribuidores retail como es el caso recientemente conocido de Mutua Madrileña-El Corte Inglés.

Esas 34 entidades con vinculación bancaria concentran en torno al 50% del negocio asegurador en España, si lo medimos por el tamaño del balance, las provisiones técnicas que gestionan o los resultados que generan. Bien es cierto que, como viene siendo habitual históricamente, ese peso sustancial en el "control del sector asegurador" en España está claramente concentrado en el ramo de vida (con un alto componente financiero). En 2020 acapararon más del 85% de los resultados agregados de dicha lÃnea de negocio en España. Determinantes de ese control son la capilaridad de la red bancaria española, la cercanÃa del ahorro previsional al negocio financiero y la relevancia que para la venta de los productos vida-riesgo (que por otra parte se han expandido en el contexto de la pandemia) tiene la comercialización de hipotecas. En el caso de no vida, las compañÃas vinculadas a grupos bancarios generaron "sólo" poco más del 30% de este otro negocio en España, y vienen adquiriendo un peso creciente.

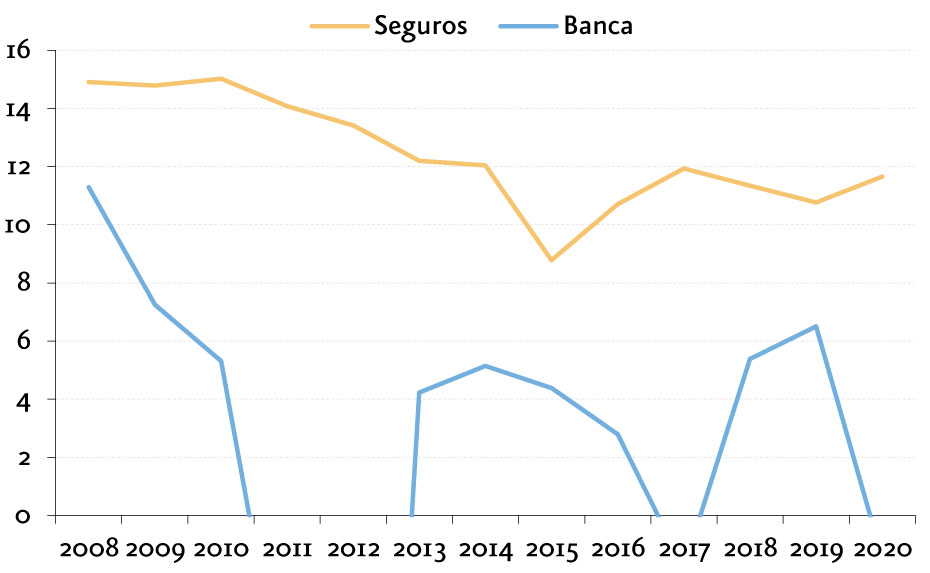

Una segunda caracterÃstica es que la rentabilidad de estas compañÃas es sustancialmente más elevada (más del doble) que la del resto de entidades aseguradoras. En concreto, el ROE medio de estas aseguradoras vinculadas a grupos bancarios superó en 2020 el 18%, en tanto que la rentabilidad promedio del resto de entidades que operan en nuestro mercado no alcanzó siquiera al 8%. Como resultado el sector asegurador español definió un ROE promedio del 11,2% en dicho ejercicio. Ãste no sólo ha mantenido los dos dÃgitos de rentabilidad que de manera prácticamente ininterrumpida viene definiendo históricamente, incluyendo, como puede advertirse en el gráfico, los años más duros de la crisis anterior, sino que la ha mejorado en el año de la pandemia. Frente a este comportamiento, la rentabilidad del negocio bancario ha definido históricamente una senda muy inferior y mucho más volátil, como puede observarse en el mismo gráfico.

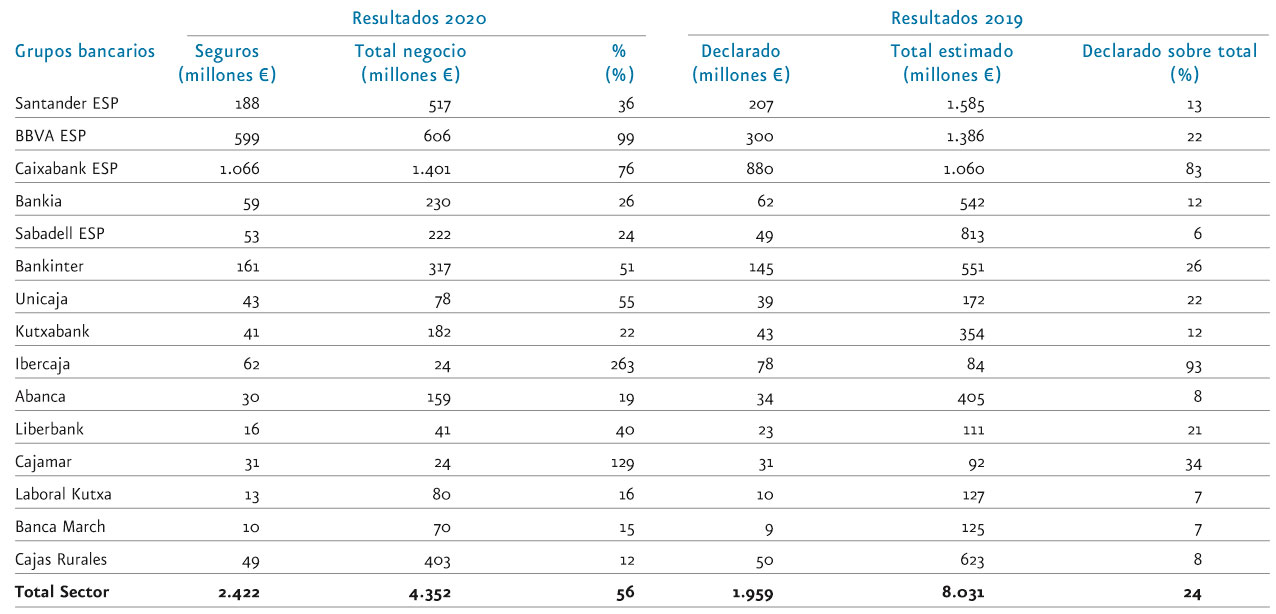

En algunos casos dicha contribución es además muy sustancial. El cuadro adjunto recoge una estimación, tanto para 2019 como para 2020, del peso que los beneficios atribuibles de las compañÃas de seguros españolas vinculadas a los bancos tienen en los resultados de estos por el total de sus negocios en España.

Con el objetivo de disponer de una comparativa razonablemente homogénea para los cuatro grupos con negocio internacional relevante (sobre todo Santander y BBVA, pero también Caixa y Sabadell) hemos considerado el beneficio que "atribuyen" cada una de las entidades únicamente a sus negocios en España, en tanto que para el resto de las entidades (esencialmente domésticas) hemos tomado directamente sus resultados contables consolidados.

millones de euros, 2020 (*)

Fuente: Afi, a partir de datos de la DGSFP y de las memorias y presentación de resultados de las entidades.

Los datos ponen de manifiesto:

- La gran relevancia que el negocio de seguros tiene para las entidades bancarias en España, de tal modo que sólo por su contribución directa (beneficio atribuido a su participación en filiales aseguradoras) dicho negocio contribuyó en media casi un 25% a las cuentas de resultados de las entidades bancarias en 2019, porcentaje similar al que habÃan contribuido en 2018. Si a esta contribución directa, como accionistas de sus filiales aseguradoras, se suma la contribución indirecta del margen que genera la propia actividad de distribución de las pólizas a través de la red bancaria, en esos dos años es razonable atribuir globalmente al negocio de bancaseguro en torno a un tercio de los resultados de la banca en España.

- La combinación en 2020 (el año de la pandemia) de (i) una mejora del margen generado por el negocio asegurador con (ii) un desplome sustancial del margen global generado por las entidades bancarias como consecuencia de las importantes dotaciones que han realizado para anticipar el deterioro de sus carteras crediticias en el contexto de la pandemia, ha propiciado que se haya disparado la aportación relativa del negocio asegurador a dicho margen global. En 2020 dicha aportación ha ascendido de manera directa nada menos que el 56% del margen global de la banca. Sumando a ello la contribución indirecta, la aportación del negocio de seguros a sus matrices bancarias probablemente haya alcanzado en 2020 una cifra cercana a los dos tercios de los resultados bancarios del pasado año. Cierto es que, pasada esta situación excepcional, dicha aportación retomarÃa niveles más cercanos a los 2018-19.

- Con todo, como puede advertirse, el peso relativo de los beneficios obtenidos del negocio de seguros por cada una de las entidades bancarias es muy heterogéneo, destacando la extraordinaria contribución que tiene en algunas como CaixaBank, por ende entidad lÃder que concentra (a través de sus participaciones en VidaCaixa y SegurCaixa Adelas), unos 1.000 millones de euros de resultados ligados al negocio de seguros, o dicho de otro modo, más del 40% del margen que aportan los seguros al negocio bancario en España.

[1] Un mayor detalle del análisis que se realiza en este artÃculo puede encontrarse en la Nota Afi Research de Seguros nim 40 "RadiografÃa actualizada del negocio de bancaseguro en España (2020)".