Tipos cada vez más volátiles

Noviembre de 2021 «En un escenario benigno, el progresivo cierre de las brechas de crecimiento y en el mercado laboral será el factor que defina una retirada de estímulos monetarios gradual. El escenario dañino pasa por que los bancos centrales se vean obligados a una acelerada subida de tipos para controlar la inflación. La incertidumbre va a acompañarnos durante buena parte de 2022. Una mayor volatilidad en los tipos de interés, también.»L

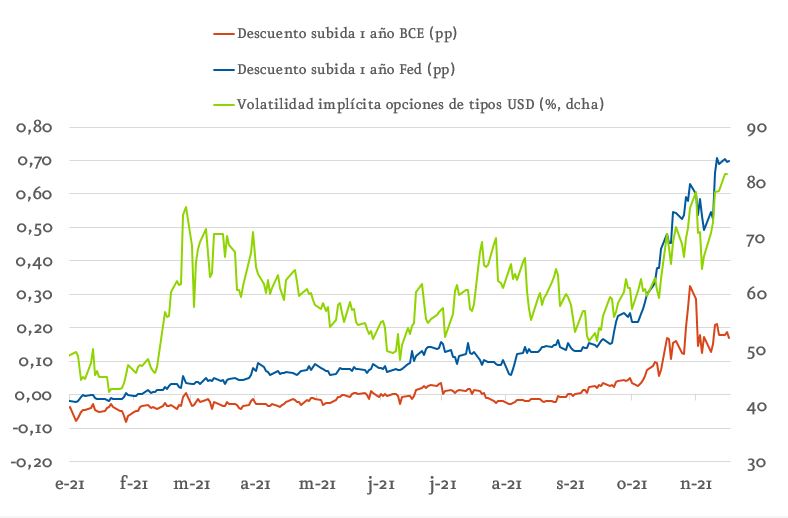

as últimas semanas han sido testigo de intensos movimientos en las curvas de tipos de interés libres de riesgo del euro y el dólar. El abrupto aumento en el descuento de subidas para el tipo de intervención de la Reserva Federal, los Fed Funds, y su adelantamiento en el tiempo, nos sitúa ante un potencial escenario de entre cuatro y cinco subidas de un cuarto de punto cada una entre el verano que viene y el final de 2023. El movimiento se reproduce en el caso del área euro, si bien con menor intensidad: la expectativa de subida de tipos para el BCE, que repuntaba hasta alcanzar por momentos un cuarto de punto a finales de 2022, ha decaÃdo hasta situar la probabilidad de ocurrencia en niveles cercanos al cincuenta por ciento. La consecuente ampliación de la divergencia de expectativas de subida de tipos a ambos lados del Atlántico es un factor clave en el fortalecimiento del dólar frente al euro, que alcanza referencias inferiores a 1,13 dólares por euro y ya registra una revalorización superior al siete por ciento en el ejercicio.Las rentabilidades de los bonos a plazos cortos y medios, más sensibles al adelantamiento de un alza en los tipos de intervención de los bancos centrales, experimentan un alza substancial en rentabilidad de nuevo superior en el caso del mercado de deuda estadounidense-. Los tipos a largo plazo, aunque experimentan vaivenes relevantes (el rango entre máximo y mÃnimo es cercano a los treinta puntos básicos), se mantienen relativamente estables en referencias aún alejadas de los máximos alcanzados en la primavera. La reducción de pendientes de la curva que se deriva de este diferente comportamiento de tipos a corto y largo plazo, puede interpretarse en clave de dudas sobre la durabilidad del ciclo económico más allá de los próximos dos años.

Los vaivenes experimentados en ambas curvas sitúan la volatilidad implÃcita cotizada por las opciones sobre tipos de interés en máximos desde marzo de 2020. En otras palabras, la incertidumbre sobre la evolución futura de los tipos de interés es, por tanto, muy elevada. Paralelo al aumento de la volatilidad, y en cierto modo contribuyendo a su alza, se ha producido un notable deterioro de las medidas estándar de profundidad y liquidez en ambos mercados de deuda.

La cercanÃa al cumplimiento de los objetivos de polÃtica monetaria de la Reserva Federal y el BCE dictará la evolución futura de los tipos de interés a lo largo de la curva de rendimientos. La extensión temporal de los problemas de oferta y su potencial traslación a efectos de segunda ronda sobre precios, la clave para medir la agresividad de la respuesta de polÃtica monetaria. En un escenario benigno, que considero más probable, el progresivo cierre de las brechas de crecimiento y en el mercado laboral, mucho más cercano en Estados Unidos que en el área euro, será el factor que defina una retirada de estÃmulos monetarios gradual. En un escenario alternativo negativo, la necesidad de contener las presiones en precios podrÃa derivar en una dañina aceleración de las subidas de tipos. La incertidumbre sobre qué escenario se produzca finalmente va a acompañarnos durante buena parte de 2022. Una mayor volatilidad en los tipos de interés, también.