¿El fin de la edad de las cadenas de valor?

Octubre de 2021 Los fletes marítimos han continuado las alzas ya observadas en 2020, con máximos en septiembre de este año que más que duplican los niveles de hace un año. Faltan contenedores y medios para su transporte.No está resultando fácil superar la contracción en el comercio internacional ejercida por la pandemia. Especialmente dañado se encuentra el comercio de manufacturas, debido a las restricciones de la oferta y a las derivadas del transporte. Uno de los obstáculos más importantes se localiza en las perturbaciones generadas en numerosas cadenas de valor transfronterizas, en la articulación de los procesos de producción sobre diferentes localizaciones nacionales que incorporan componentes y productos intermedios de todo tipo. De su importancia da cuenta el hecho de que, antes de la pandemia, dos terceras partes del comercio global lo conformaban intercambios en inputs intermedios. Ahora las cosas parecen estar cambiando.

Si ya antes de la extensión del virus en algunos paÃses se habÃan puesto de manifiesto algunas cautelas acerca de la excesiva dependencia de economÃas asiáticas de los procesos de producción de algunas empresas multinacionales, ahora la situación está siendo suficientemente ilustrada. Las guerras comerciales avisaron, pero la concreción de esas amenazas las estamos verificando ahora durante y tras la pandemia. La sensación de fragilidad es notable. Si esta persistiera, tendrÃamos razones para cuestionar la continuidad de la «Edad de las cadenas globales de valor», caracterización que nos recordaban Pol Antras y Davin Chor en un bien interesante trabajo[1], rasgo destacado que ha presidido la transformación de la estructura de los flujos de comercio internacional desde los años ochenta del siglo pasado. Esa constatación es paralela a la del descenso de su importancia relativa a partir de 2011. Las razones de esa caÃda, hasta la emergencia y propagación del virus, descansaban en las elevaciones de los costes laborales en las economÃas emergentes o la vulnerabilidad asociada a desastres naturales y, no menos importante, las crecientes tensiones comerciales entre algunos paÃses en los últimos años. Esa sensación de vulnerabilidad la ha renovado el virus y las consecuentes decisiones públicas y privadas.

Los incrementos en los precios de exportación, especialmente de aquellos bienes provenientes de Asia, ya reflejan esas tensiones, en cierta medida asociados a las elevaciones correspondientes de los precios de algunas materias primas, pero también a las dificultades para normalizar la producción.

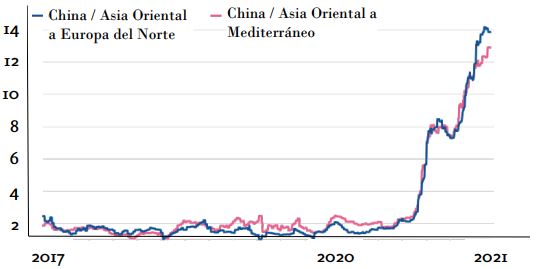

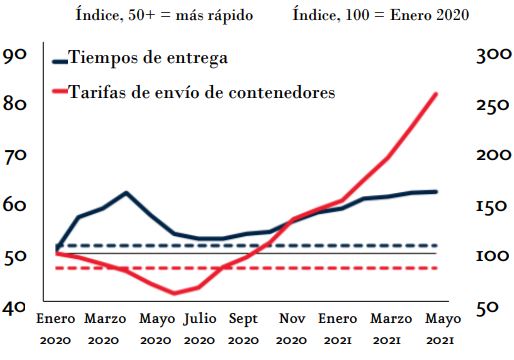

El rápido repunte de la demanda tras las decisiones estimuladoras de muchos gobiernos no ha tenido respuesta en algunas de las fases de la producción de algunas empresas, especialmente en aquellas con un mayor grado de fragmentación geográfica de sus procesos productivos. Es en estas últimas semanas cuando estamos verificando en toda su extensión la estrecha interrelación que existe entre las economÃas nacionales. Las dificultades para la normalización de todas las formas de transporte son suficientemente ilustrativas. Desde el marÃtimo hasta el conducido por carretera, pasando por el ya maltrecho transporte aéreo. Las rutas marÃtimas más importantes como las que enlazan China con EE.UU. y Europa sufren la congestión de los puertos, la escasez de contenedores o la de trabajadores. Además de retrasos significativos, el coste del transporte entre China y Europa se ha multiplicado por siete desde agosto del año pasado. La situación de Reino Unido, donde concurren circunstancias comunes a otros paÃses como las derivadas de la pandemia hasta la imprevisión por las consecuencias el Brexit, es la más elocuente, pero en modo alguno la única. El resultado, además del desabastecimiento de muchos bienes es un aumento sin precedentes de los costes.

Los fletes marÃtimos han continuado las alzas ya observadas en 2020, con máximos en septiembre de este año que más que duplican los niveles de hace un año. Faltan contenedores y medios para su transporte Las exigencias sanitarias, especialmente después de la extensión de las nuevas oleadas del virus en algunos paÃses asiáticos, añaden costes y demoras significativas en toda la cadena de embarque de los bienes.

A tenor de la información disponible, no es fácil deducir que esas dificultades se superen rápidamente. El temor se extiende hacia las navidades, con caÃdas en las ventas y elevaciones de precios que podrÃan dañar seriamente a no pocos sectores.

Sin esperar a entonces, algunos efectos adversos de esas perturbaciones ya los estamos observando. Desde luego en el repunte de la inflación, derivada de esa diferencia entre demanda y capacidad de producción. La naturaleza transitoria que se le asignaba hace unos meses es contemplada ahora con mayor escepticismo, a medida que persisten las dificultades comentadas. De poco sirve confiar exclusivamente en la moderación de la demanda para que los problemas sean menores.

La segunda consecuencia, no necesariamente menos importante, es el aumento de la tentación introspectiva de algunos gobiernos y empresas multinacionales. Una mayor desconfianza en la dependencia de esas cadenas de producción trasfronterizas, que se añaden a las perturbaciones geopolÃticas que ahora se extienden en la escena internacional, especialmente explÃcitas en las relaciones de algunos gobiernos occidentales con China. Es previsible, por tanto, que esas dependencias productivas se sometan a un mayor escrutinio por parte de las autoridades en muchos paÃses y concluyan en algo más que recomendaciones sobre la relocalización de nacional de parte de los procesos de producción e inventarios. En el menos adverso de los escenarios, no cabe descartar una mayor regionalización, de la que lógicamente saldrÃan beneficiadas aquellas economÃas emergentes vecinas de las principales exportadoras. Todo ello, a pesar de las ventajas en costes que hasta ahora eran evidentes derivadas de la mayor dispersión internacional de los procesos de producción. Entre los sectores en los que la reducción de la fragmentación puede ser más inmediata están aquellos que más están sufriendo las consecuencias de los cuellos de botella: bienes electrónicos, automóvil y mobiliario, fundamentalmente.

Queda algún punto de esperanza para evitar el adelgazamiento de las cadenas globales de producción. La reconstrucción de un clima polÃtico de entendimiento entre los gobiernos es el más importante. No es fácil anticiparlo, dada la explÃcita desconfianza que existe entre los grandes, desde luego entre China y el resto. El asentamiento de la confianza que se deberÃa mostrar en reducciones arancelarias y en el fortalecimiento de la Organización Mundial de Comercio (OMC). El otro elemento que podrÃa paliar el desguace de las cadenas de valor serÃa la más intensa complicidad de la creciente digitalización para seguir restándole importancia estratégica a la localización de los centros productivos. Pero no es fácil asumir dosis de optimismo suficientes para creer que puede compensar los riesgos hoy existentes.

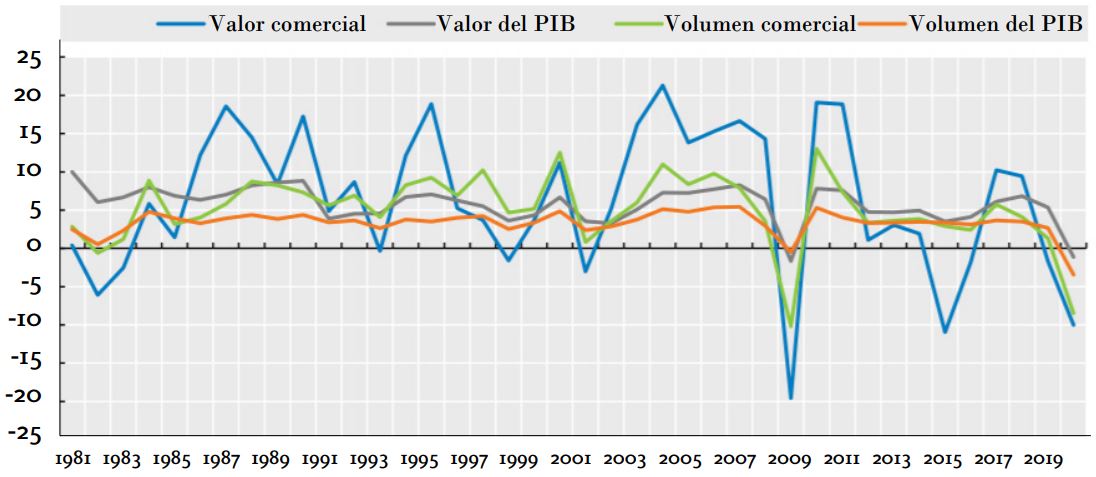

En el balance de amenazas y esperanzas, me temo que el saldo es favorable a las primeras. Si asà fuera, el crecimiento del comercio internacional seguirÃa su tendencia descendente, desde luego creciendo a un ritmo significativamente inferior a lo que lo ha hecho entre 1970 y 2008, cuando su expansión era el doble de la del PIB global. Todo ello en un contexto de notable incertidumbre. Mientras tanto, los cursos sobre logÃstica y gestión de las cadenas de valor globales, seguirán registrando una demanda ascendente.

Miles de $ por contenedores de 40 pies

[1]Pol Antràs y Davin Chor (2021), GLOBAL VALUE CHAINS, Working Paper 28549 http://www.nber.org/papers/w28549