El auge de las SPACs

Septiembre de 2021

Las SPACs (Special Purpose Acquisition Companies), son sociedades vehÃculo que se sacan a bolsa con el objetivo fundamental de fusionarse con o adquirir una empresa no cotizada, que automáticamente pasa a estar cotizada. Algunos ejemplos significativos de salidas a bolsa vÃa SPAC son el de Lucid Motors (fabricante de vehÃculos eléctricos) o Etoro (bróker especializado en social trading).

De esta forma, al contrario que una empresa que realiza una actividad productiva desde su concepción y posteriormente capta financiación en los mercados de capitales, las SPACs, en el momento de su salida a bolsa, son un simple cascarón, sin un negocio subyacente y sin activos más que los fondos captados en proceso de salida a bolsa.

Estas sociedades son constituidas por equipos especializados en la gestión de empresas privadas, al estilo del capital riesgo, y están normalmente respaldadas por grades patrimonios en un inicio, y por inversores institucionales y accionistas minoritarios cuando se acomete la adquisición, para la que tienen aproximadamente un plazo de dos años. AsÃ, al invertir en una SPAC en su salida a bolsa o poco después de esta, estaremos confiando en la capacidad de sus gestores para identificar y negociar de forma satisfactoria la adquisición de una compañÃa no cotizada.

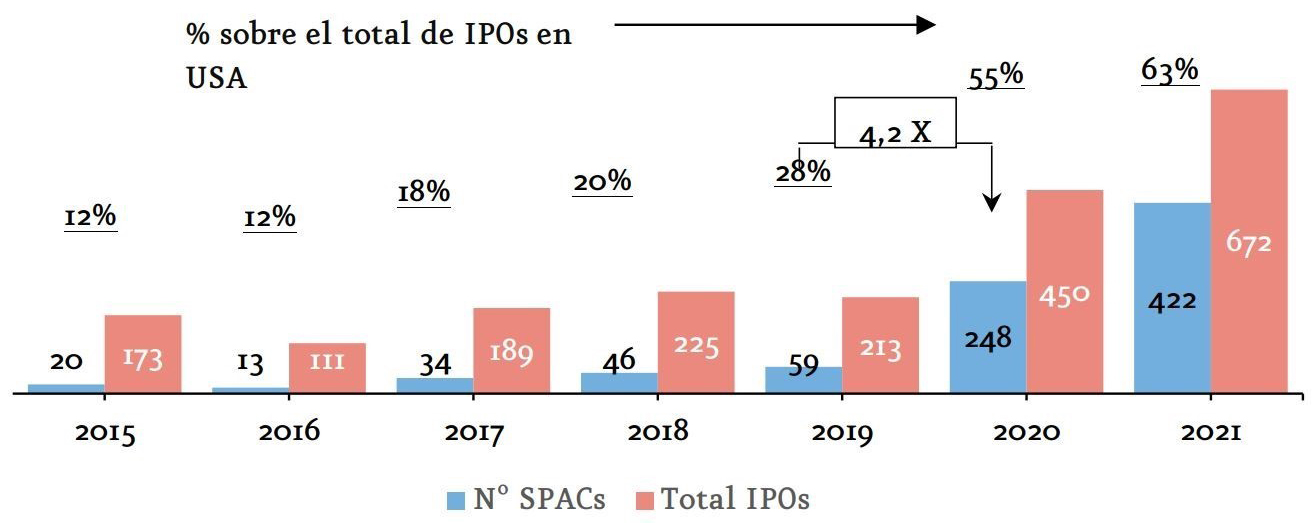

Aunque nacieron hace décadas en Estados Unidos, su explosión se ha producido en los dos últimos años, como atestigua que en 2020 salieron a bolsa casi 250 sociedades vehÃculo, que captaron cerca de 80.000 millones de dólares, multiplicando por cuatro los registros del 2019. De hecho, en lo que llevamos de año la evolución está siendo incluso mayor, pues solo en el primer trimestre ya se superaron el número y volumen de salidas de todo el 2020. Y es que, en 2021, las SPACs han supuesto el 63% de las salidas a bolsa, captando más de 100.000 millones de USD, es decir, un 44% de los fondos levantados en bolsa hasta finales de agosto.

Las razones del boom provienen tanto del lado inversor como de la empresa adquirida. Desde la perspectiva del inversor, la elevada liquidez y el contexto de tipos de interés mÃnimos exige buscar inversiones alternativas. Además, la dinámica de las SPACs es especialmente atractiva para determinados tipos de inversores (i.e. hedge funds) ya que, por un lado, se limita bastante el riesgo de pérdida, debido a que los fondos captados son invertidos en un fidecomiso y de no realizarse la transacción se recuperará una gran parte; y, por otro, ofrece un beneficio potencial interesante, ya que que en el momento en el que se lleva a cabo la fusión, estos inversores iniciales no solo contarán con las acciones adquiridas durante el IPO, sino que además tendrán en su poder warrants que les permitirán aumentar su porcentaje de participación en la empresa, pudiendo vender su posición materializando la potencial revaloración de las acciones.

Desde la perspectiva de las empresas adquiridas, las SPACs permiten salir a cotizar de una manera más ágil y teóricamente menos costosa, facilitándoles también la negociación de la operación y dotando de mayor certeza al capital captado. Las empresas objeto de adquisición están principalmente posicionadas en sectores de alto crecimiento, con un elevado componente tecnológico.

No obstante, tras el aluvión de inversión recibida, muchas SPACs están teniendo dificultades en encontrar compañÃas en las que invertir, estimándose que solo el 38% (33% por volumen de fondos captados) de las SPACs listadas desde 2019 han cumplido su objetivo de adquirir una empresa. Esta realidad está motivando una presión en los múltiplos y precios pagados, que ha empezado a levantar cautelas entre los inversores, dificultando la captación de capital para acometer las compras. A las citadas dinámicas de mercado se han sumado eventos externos que han contribuido a desacelerar de forma notable las salidas a bolsa de estos vehÃculos desde sus máximos en marzo. Entre los factores exógenos mencionados, se encuentra, por un lado, el escándalo del family office Archegos Capital, que ha contribuido a minorar el apalancamiento potencial de algunos inversores iniciales (fundamentalmente hedge funds); y, por otro lado, la publicación, a mediados de abril, por parte de la SEC, de nuevas guÃas que influyen en la contabilización de los warrants en las SPACs. Además, los inversores en estos vehÃculos vigilan cada vez más la figura del «sponsor» de la SPAC y la porción de capital que recibe.

En Europa el número de SPACs ha sido hasta la fecha mucho más limitado, concentrándose sobre todo en la bolsa de Ãmsterdam, debido fundamentalmente a que la regulación aplicable en este mercado guarda similitudes con aquella de EE.UU. Si bien, los supervisores de todos los mercados, entre ellos la CNMV, están analizando las adaptaciones de la normativa de salidas a bolsa necesarias para dar cabida a estos vehÃculos. Su preocupación se centra en maximizar la transparencia, impedir el aprovechamiento de información privilegiada y evitar que se sorteen los procedimientos tradicionales de control que se exigen a las compañÃas que salen a cotizar. Adicionalmente, y como un aspecto fundamental para los inversores, debe garantizar un tratamiento fiscal neutro en el proceso de fusión.

Para concluir y como reflexión final, cabe reconocer la necesidad de reducir la carga burocrática que se exige en los procesos de salida a bolsa, especialmente para empresas de menor dimensión, y quizás el empuje de las SPACs ayude en esta dirección, pero lo que deberÃa evitarse es que el «atajo» de estos vehÃculos en la salida a bolsa sea en detrimento de la protección de los inversores.