Transitoriedad persistente

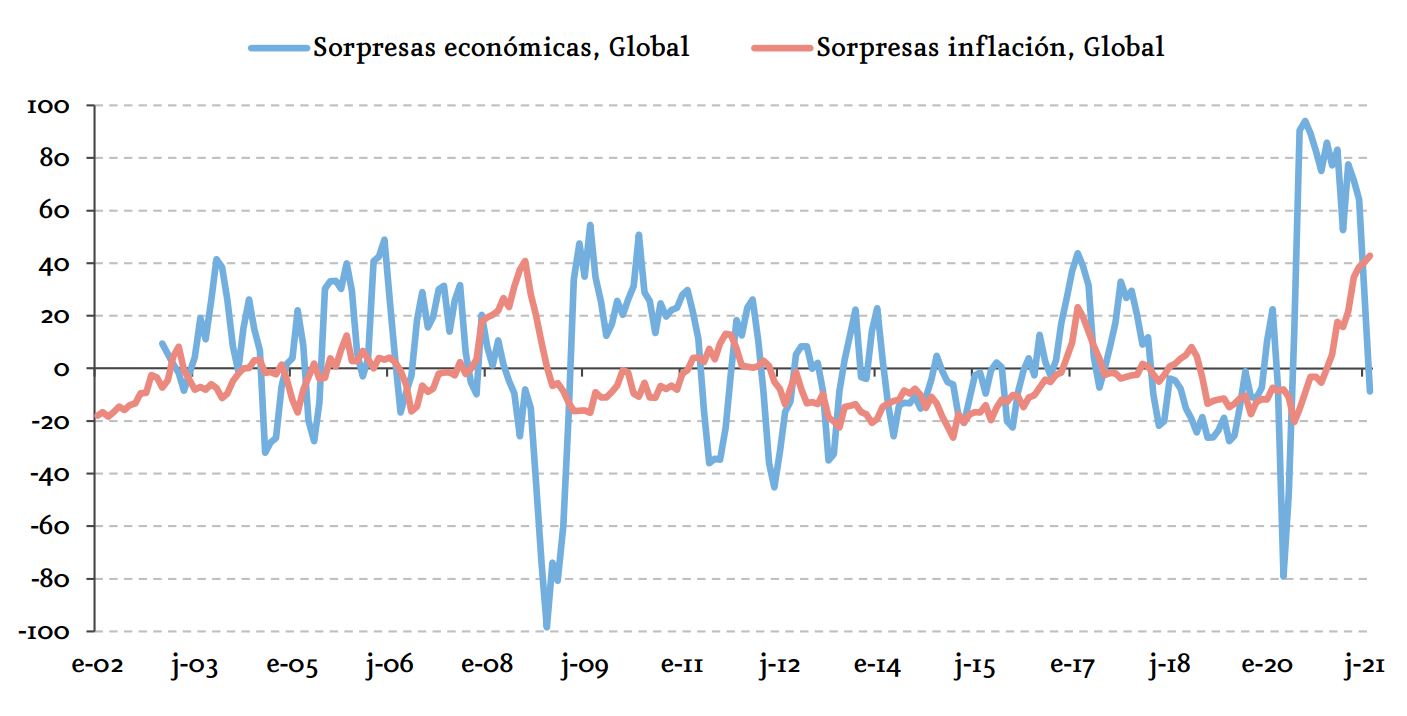

Septiembre de 2021 Algunos observadores interpretan la combinación de moderación del pulso en la actividad en paralelo a elevados niveles de inflación, que podría extenderse en el horizonte cercano, como la antesala de una vuelta a un escenario de estanflación.El alza en la inflación global experimentada desde la primavera, con causa en el efecto conjunto de la recuperación de los precios de la energÃa, el desajuste entre demanda y oferta en bienes industriales y productos agrÃcolas, y la generalización de cuellos de botella en muchas cadenas de suministro, ha derivado en una constante y generalizada revisión de previsiones de inflación. En el caso de Estados Unidos y el área euro, el consenso de analistas apunta a unos meses finales de 2021 con registros aun en máximos de los últimos años, y a una muy gradual cesión hacia los objetivos de los bancos centrales durante 1S22. El Ãndice de sorpresas de inflación global, que captura la intensidad de la desviación del registro oficial frente a la previsión del consenso de analistas, alcanza niveles máximos desde inicios de siglo.

Tras la lógica normalización de la compensación por inflación futura exigida por los bonistas (breakeven de inflación) entre primavera de 2020 y junio de este año, su repunte reciente en el área euro nos sitúa en máximos desde 2012 para el horizonte a 5 años (1,74%) y cerca de los máximos de la primavera en EEUU al mismo plazo (2,5%). Las encuestas realizadas a agentes económicos, como las Survey of Professional Forecasters del BCE y la Reserva Federal, han evolucionado en la misma dirección, apuntando a un reanclaje de las expectativas de inflación a largo plazo hacia los objetivos de ambas autoridades monetarias. En el área euro, la expectativa de inflación a medio plazo se sitúa ya muy cerca de su media histórica (1,80% en la oleada de julio frente a una media histórica de 1,88%) y a escasa distancia del 2%, objetivo del BCE. En EEUU, el alza de cerca de medio punto porcentual desde septiembre de 2020 nos sitúa en el nivel más alto desde 2010 (2,44%). El reanclaje es bienvenido, pero el horizonte de persistencia de tensiones de oferta implica una mayor necesidad de vigilancia a partir de estos niveles.

En paralelo a la persistente presión alcista en los precios, el verano ha sido testigo de una substancial moderación en el ritmo de expansión de la actividad. Esta pérdida de pulso cÃclico se refleja en el hundimiento de los Ãndices de sorpresas económicas. El primer culpable de esta desaceleración es el impacto de la variante Delta en Asia, -donde las restricciones se han intensificado- y, en menor medida en EEUU -sin restricciones, los consumidores se han retraÃdo, como muestra la caÃda en los Ãndices de reservas de restaurantes-. El segundo, los propios desajustes de oferta, que actúan de restricción a la expansión de la actividad ante la incapacidad de satisfacer la fuerte demanda (de consumo y de empleo por parte de las empresas).

Algunos observadores interpretan la combinación de moderación del pulso en la actividad en paralelo a elevados niveles de inflación, que podrÃa extenderse en el horizonte cercano, como la antesala de una vuelta a un escenario de estanflación. Para razonar lo acertado o no de esta expectativa es necesario primero analizar qué es la estanflación y cuáles son las razones que la provocaron en el pasado. Acto seguido, hay que contraponer dichos factores con las claves que definen la actualidad económica. Finalmente, y como corolario, conviene realizar una reflexión sobre el comportamiento de los diferentes activos financieros en perÃodos de bajo crecimiento y elevada inflación.

estanflación se define como un perÃodo temporal en el que conviven inflación elevada, estancamiento económico y un elevado nivel de desempleo. No deja de ser una situación un punto antinatural, pues por lo general la inflación es un fenómeno asociado a fases de crecimiento económico robusto. En una economÃa que funciona con normalidad, perÃodos de hundimiento o estancamiento de la demanda impiden el alza de la inflación. La estanflación se suele producir cuando se interrumpe el funcionamiento normal del mercado, a consecuencia de la combinación simultánea de choques expansivos (por ejemplo, una fuerte expansión monetaria y del crédito) y contractivos (reducciones abruptas de la oferta de bienes y/o servicios, aumentos de impuestos o de tipos de interés). Estas situaciones constituyen un reto para las autoridades monetarias y fiscales, pues el uso de herramientas para combatir la inflación suele tener un impacto negativo sobre la actividad y el empleo, y viceversa.

El perÃodo de estanflación más significativo en economÃas desarrolladas se produjo durante la década de los años 70 del siglo pasado, en Estados Unidos. Las medidas tomadas por Nixon en 1971, orientadas a su reelección y como forma de potenciar el fuerte crecimiento tras la breve recesión de 1970 fueron la semilla del proceso. Es el conocido como «Nixon shock», que consistió en, por un lado, la congelación por espacio de tres meses de todos los precios y salarios y su control posterior; por otro, la imposición de un arancel del 10% a todas las importaciones y, como guinda y pieza fundamental, la retirada de Estados Unidos del patrón oro, ancla para el dólar desde Bretton Woods. La intensa depreciación del dólar disparó los precios de importación, ya afectados por los aranceles, frenando el crecimiento. La imposibilidad de elevar precios o reducir salarios obligó a las empresas a cortar costes laborales vÃa cantidades, elevando el desempleo y hundiendo más aún la demanda y el crecimiento del PIB. Durante este perÃodo de bajo crecimiento y elevada inflación, la Reserva Federal aplicó una polÃtica monetaria errática que ni permitió controlar la inflación ni estimular de forma suficiente la demanda. Las restricciones de oferta de crudo implementadas por la OPEP en 1973, como represalia al apoyo occidental a Israel tras la guerra del Yom Kippur, y en 1979 tras la revolución iranÃ, supusieron choques de oferta adicionales que alimentaron la dinámica de estanflación. No fue hasta 1980, cuando la Fed de Paul Volcker elevó los tipos de interés de intervención hasta el 20%, primer paso para recuperar la credibilidad en materia de control de la inflación (si bien a costa de una recesión intensa) cuando se debilitaron las condiciones que apoyaban el proceso de estanflación.

En la actualidad, hay una serie de factores que no impiden, pero limitan en gran medida que se produzca un retorno a procesos que puedan calificarse de estanflación. Estos factores nos permiten establecer distancia frente a la situación existente en la década de los años 70. El primero de ellos es la muy débil indexación entre precios y salarios que existe hoy en comparación con aquel perÃodo. El segundo, la expectativa de continuidad de ausencia de cambios abruptos en los mercados de tipos de cambio y en el precio de la energÃa. En tercer lugar, la muy distinta pendiente de la curva de Phillips, hoy mucho más reducida que entonces, cuando la sensibilidad de salarios a desempleo era muy intensa. Un cuarto factor que resulta clave hoy es la historia de control de inflación que atesoran los bancos centrales de paÃses desarrollados, control que genera credibilidad, una credibilidad que deben cuidar como oro en paño en adelante. Finalmente, y a pesar de que los últimos trimestres alteran en cierta medida esta lectura, las empresas hoy no tienen el mismo poder de fijación de precios (ni lo utilizan cuando lo tienen) que hace cincuenta años. La experiencia de la década posterior a la Crisis Financiera Global apunta a la incapacidad de las empresas para conseguir que las subidas de precios se consoliden.

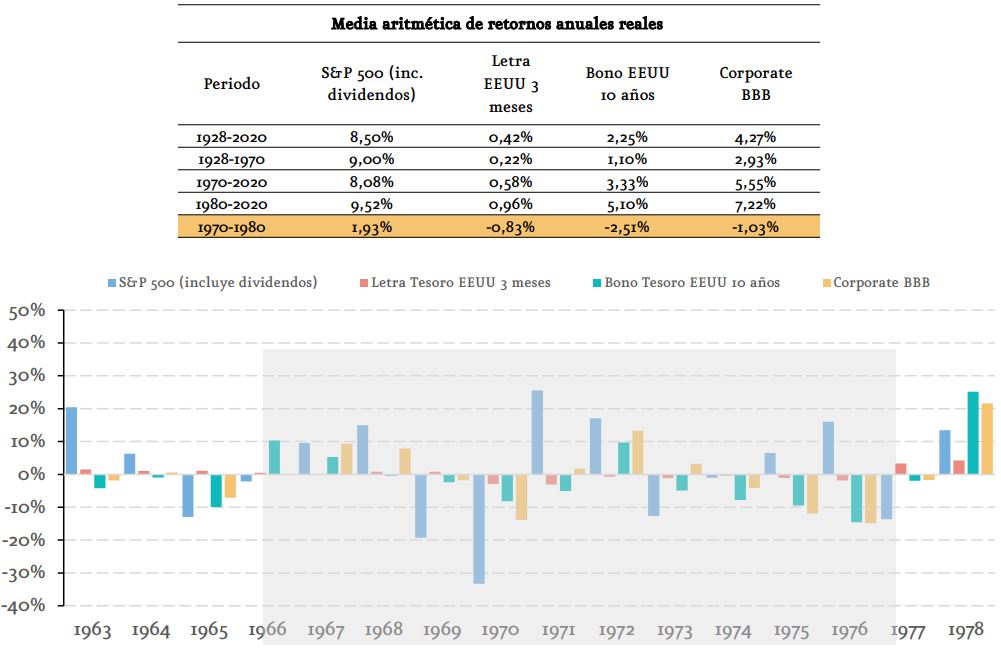

Como economista y estratega de mercados, debemos ser conscientes de la intensidad del riesgo de materialización de escenarios de cola (baja probabilidad, alto impacto). Una fase de estanflación es uno de ellos. Reconociendo, de nuevo, la existencia de diferencias importantes entre la situación actual y la de los años 70 del siglo pasado, una mirada al comportamiento de los retornos reales de los distintos tipos de activo durante fases de estanflación invita a la reflexión. Como refleja el gráfico y tabla del final de este artÃculo, los retornos reales, una vez ajustados por la inflación, fueron exiguos, aunque positivos en renta variable y negativos en todos los plazos y niveles de calidad crediticia en renta fija. Si la historia se repite, que sirva esta reflexión como guÃa.