Las complicadas finanzas del futbol

Septiembre de 2021

Pocos habrÃan imaginado hace unos meses que dos de los jugadores más importantes de la historia del Real Madrid y del Fútbol Club Barcelona, Sergio Ramos y Lionel Messi, sus capitanes y estandartes en las últimas temporadas, iniciarÃan la temporada 2021-2022 en un nuevo equipo y en una nueva liga, ambos en el Paris Saint Germain. La marcha de ambos jugadores debe explicarse por razones financieras, que claramente trascienden las deportivas, y que obligan a analizar desde un punto de vista objetivo el modelo financiero que rige en los clubs de fútbol, y que se ha visto fuertemente azotado por la pandemia, por las razones que a continuación desgranamos.

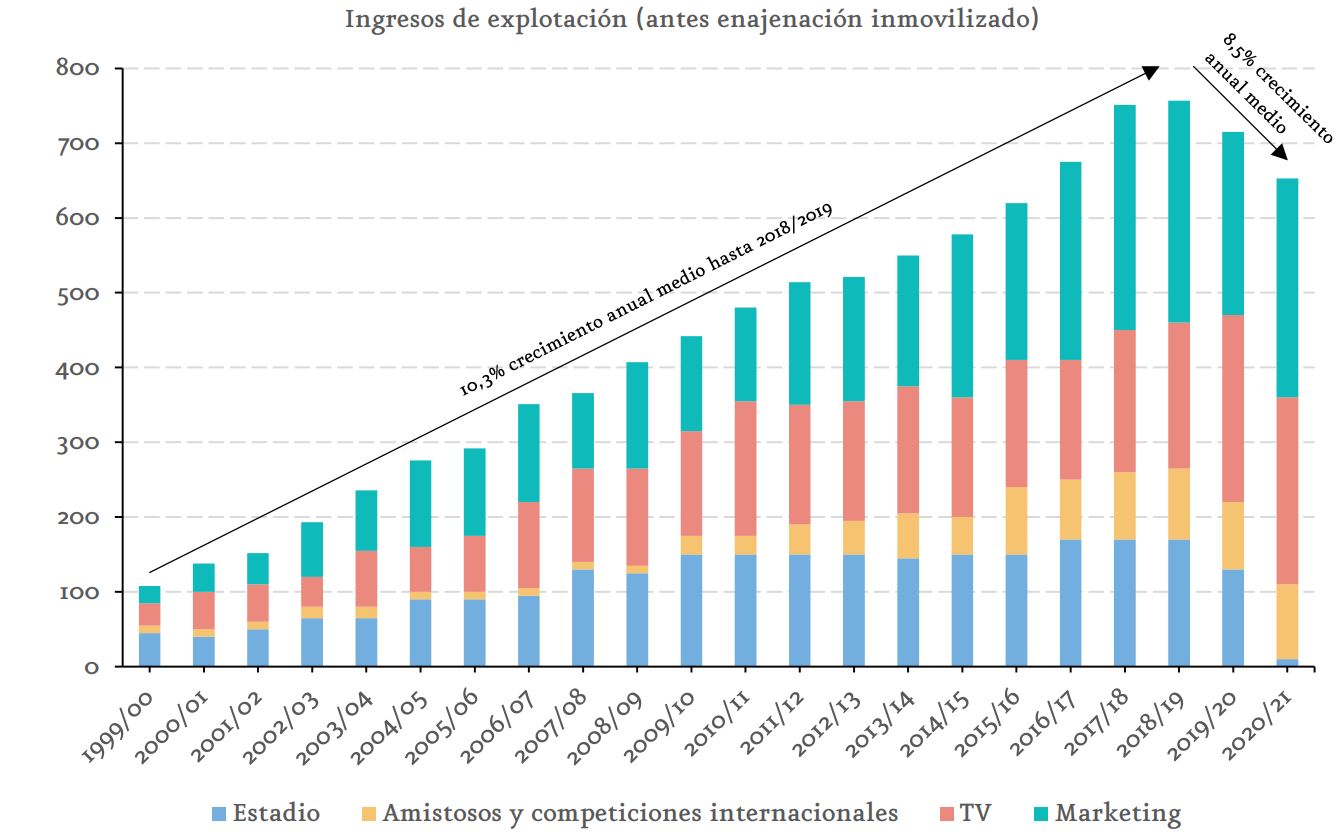

El análisis debe partir en primer lugar de identificar las fuentes de generación de ingresos de un equipo de fútbol, que son básicamente cuatro: marketing (sponsors y venta de merchandising), derechos televisivos, socios y estadio (venta de entradas) e ingresos por participación en competiciones. En los clubs más grandes, los ingresos por marketing son los principales, pudiendo suponer un 40%, mientras que en los más pequeños son sin duda los derechos de televisión los que más aportan, con niveles en torno al 70%. La crisis del covid-19 ha supuesto una reducción de los ingresos de aproximadamente el 10%-30% en función del equipo, viéndose afectadas todas las lÃneas, aunque especialmente la de ingresos por socios y entradas, al haberse celebrado los partidos sin público. Sin embargo, si otros sectores han experimentado caÃdas más elevadas en facturación, ¿por qué los equipos de fútbol están sufriendo más financieramente?

La razón, y es el segundo punto de análisis, es la estructura de costes que presentan los equipos, con un peso de los gastos de personal (básicamente, salarios de los jugadores) que representa un porcentaje sobre ingresos muy elevado. AsÃ, en función de los equipos, su peso varÃa en rangos del 60%-80% (en el Fútbol Club Barcelona incluso superaba el volumen de ingresos), cuando, por ejemplo, en las empresas cotizadas en el Mercado Continuo de la bolsa española el promedio se sitúa en niveles del 25%. Este alto peso de los costes fijos, que en finanzas se denomina apalancamiento operativo, motiva que reducciones de ingresos tengan un impacto muy significativo en resultados, lo que ha provocado que prácticamente todos los clubs del mundo hayan presentado en la temporada cerrada en junio de 2021 pérdidas a nivel operativo (EBITDA y EBIT), sin incluir los resultados procedentes de la venta de jugadores.

Los resultados por venta de jugadores suelen ser incorporados por los equipos y las ligas dentro del volumen total de ingresos, pero la realidad es que suponen desinversiones de activos (los jugadores se contabilizan en el balance como inmovilizado intangible) y no ingresos recurrentes. Muchos equipos españoles han tenido que recurrir a ventas de jugadores para generar beneficios con los que compensar las pérdidas operativas, y eso está provocando una paulatina descapitalización de la liga española en favor de otras, especialmente la inglesa. Gran parte de las ventas de jugadores solo puede explicarse por razones financieras, que es compensar pérdidas operativas y cumplir con las reglas fijadas por la Liga y la UEFA (limite salarial o fair play financiero), que básicamente determinan que un club no puede tener más gastos que los ingresos que genera, con cierta flexibilidad.

Uno de los elementos de flexibilidad instaurados en el contexto del covid, y que es en la práctica uno de los factores que han situado al Real Madrid y al Barcelona en una situación de desventaja respecto a los clubs ingleses y al principal francés (PSG), es que se ha permitido que los equipos realicen ampliaciones de capital para compensar pérdidas o afrontar inversiones. Los accionistas de estos equipos extranjeros son inversores particulares multimillonarios, siguiendo el modelo americano de propiedad de los equipos de fútbol americano, béisbol o baloncesto, con capacidad de aportar recursos en caso de necesidad. Por el contrario, los dos principales equipos españoles son clubs deportivos, que pertenecen a sus socios, y que no pueden apelar a ampliaciones de capital para financiar sus déficits y requerimientos de inversión.

En la marcha de Sergio Ramos y Lionel Messi al PSG han confluido todos estos factores, especialmente en el caso del jugador del Barcelona: por el lado de los equipos españoles, la necesidad imperiosa de reducir sus gastos de personal para no generar pérdidas operativas, y por el lado del equipo francés, la capacidad de recurrir a financiación por parte de sus accionistas (Qatar Sports Investment) para asumir el importante incremento de su masa salarial.

En este caldo de cultivo se encuadra también un acontecimiento sin precedentes en el fútbol español, que es el acuerdo preliminar para la entrada en el negocio de la Liga de uno de los principales fondos de inversión a nivel mundial, CVC. El acuerdo, explicado de manera resumida, radica en la cesión a CVC del 8,5% de los derechos por televisión y otros negocios colaterales que genere la Liga en los próximos 50 años, a cambio de una inversión de 2.100 millones de euros. A este acuerdo no se han adherido cuatro equipos (Real Madrid, Barcelona, Athletic de Bilbao y Oviedo), por considerar básicamente que la contraprestación ofrecida no refleja adecuadamente el valor de lo cedido y conlleva unas obligaciones a futuro no razonables. Más allá de estas divergencias, la operación es otra muestra de la necesidad que el sector del futbol tiene de aumentar y diversificar sus fuentes de financiación y generación de ingresos. No parece sin embargo que la salida a mercados bursátiles constituya una alternativa, como evidencia el escaso número de equipos (de fútbol y de otros deportes) que cotizan a nivel mundial, lo que se explica en gran parte por la dificultad de modelizar empresas cuyos resultados dependen en buena medida de los resultados deportivos, que cuentan con un componente de aleatoriedad que no gusta a los inversores profesionales.

(millones de euros)