Acreedores, deudores y horizonte de tipos de interés

Agosto de 2021 Una pérdida de poder adquisitivo intensa en próximos años. Un IPC anual del 2% durante 10 años resulta en una pérdida acumulada de poder adquisitivo en un bono a este plazo de un 22%.A principios de julio el BCE anunció los resultados de la revisión de su estrategia de polÃtica monetaria. A grandes rasgos, la nueva estrategia del BCE[1][2], sigue la estela de la revisión realizada por la Reserva Federal de los Estados Unidos el pasado verano.

Más allá de las similitudes en la fijación del objetivo[3] de inflación en el 2% a medio plazo, en el compromiso de simetrÃa respecto al mismo y en el reconocimiento de que cuando la economÃa se encuentre en o cerca del lÃmite inferior efectivo de los tipos de interés, el banco central tendrá que utilizar de forma enérgica y persistente todo su arsenal durante el tiempo necesario, la diferencia fundamental que separa al BCE de la Fed es que ésta pretende de forma explÃcita que la inflación sea superior al objetivo de forma temporal para compensar perÃodos pasados de inflación demasiado baja, mientras que para aquel serÃa una consecuencia no buscada.

Aunque este es un matiz muy importante, con sus connotaciones polÃticas en el área euro, el mensaje principal que hoy transmiten ambos bancos centrales es de persistencia en la provisión de estÃmulos monetarios extraordinarios mientras no se cumplan sus objetivos. Mientras que Estados Unidos se sitúa más cerca del momento en el que se cumpla el objetivo dual de la Fed, en el área euro este momento sigue pareciendo aún muy lejano.

En ambas economÃas estamos asistiendo a un alza notable de la inflación en los últimos meses. En Estados Unidos el dato de IPC de junio se elevó al 5,4%; en el área euro al 1,9%. La opinión de la mayorÃa de analistas y de los propios bancos centrales es que en el alza actual de precios subyacen intensos desajustes producidos por la sucesión de un choque negativo de oferta y uno positivo de demanda inmediatamente posterior. De ser asÃ, todo apunta a su transitoriedad y no al inicio de un proceso inflacionista en el que el desplazamiento al alza de las expectativas de inflación de los agentes a medio plazo provoque una espiral alcista de precios-salarios. Como es lógico, y para evitar poner en duda su credibilidad, ambos bancos centrales (pero sobre todo la Fed dada la diferencia de grado en el momento cÃclico de su economÃa) advierten que, si se considerara elevado el riesgo de inicio de un proceso inflacionista[4] , actuarÃan de forma decidida retirando estÃmulos.

La consecuencia lógica de lo arriba planteado es la necesidad de mantenimiento de una posición de polÃtica monetaria muy acomodaticia por parte de los bancos centrales en el horizonte previsible, y como mÃnimo durante los próximos dos años. En todo caso, sà debiera haber cambios respecto al actual estado de máximo impulso monetario, iniciado tras la irrupción de la emergencia pandémica. Un banco central debe mantener en todo momento una proporcionalidad entre el grado de acomodación monetaria que aplica y los riesgos para el cumplimiento de su(s) objetivo(s). Y, aunque en los últimos dos meses la evolución de la variante Delta de la COVID actúa de recordatorio de que la vuelta a la normalidad será un proceso plagado de baches, serÃa natural que las autoridades monetarias fueran retirando parte del estÃmulo extra introducido desde el segundo trimestre de 2020. No tardaremos en tener anuncios en este sentido por parte de la Reserva Federal. No parece de todo claro que vaya a ser en el simposio de bancos centrales de Jackson Hole a finales de agosto, pero en todo caso no se deberÃa retrasar más allá del FOMC de finales de septiembre. En el caso del BCE, habrá que esperar algo más, posiblemente hasta el primer trimestre de 2022.

Otro condicionante o restricción que limita una salida rápida de posiciones muy acomodaticias de polÃtica monetaria radica en el endeudamiento récord que arrastran gobiernos y el sector corporativo. En gran medida, la capacidad de ambos sectores institucionales de refinanciar y gradualmente licuar este endeudamiento (en relación al PIB) depende del mantenimiento de tipos de interés reales muy bajos.

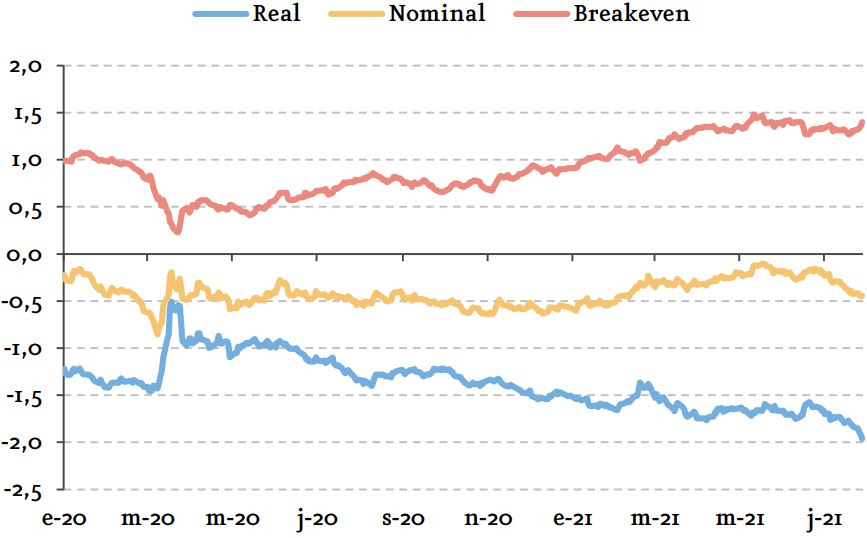

En esta tesitura, especular con una retirada abrupta de estÃmulos monetarios parece poco razonable. Asà lo está leyendo el mercado, que ha hundido los tipos reales (los que cotizan los bonos ligados a la inflación) a nuevos mÃnimos, al tiempo que ha revertido en gran medida el alza de la prima por plazo por invertir en deuda a largo plazo, variable que se mueve al albur de la incertidumbre (asimilable a la volatilidad esperada) sobre la propia inflación y el nivel de llegada de los tipos de interés de intervención a largo plazo.

La persistencia en el tiempo de esta configuración de los tipos de interés es muy positiva para los deudores y muy negativa para bonistas y depositantes -los acreedores-. Las posiciones en liquidez y bonos nominales a medio y largo plazo, una vez ajustados por una inflación cercana o ligeramente superior al objetivo de los bancos centrales, se enfrentan una pérdida de poder adquisitivo intensa en próximos años. Un IPC anual del 2% durante 10 años resulta en una pérdida acumulada de poder adquisitivo en un bono a este plazo de un 22% .

Aunque hay muchas (y muy notables) diferencias, el eco de los años 40 del siglo pasado en Estados Unidos resuena con fuerza entre inversores y analistas. Entonces la Reserva Federal mantuvo los tipos de interés nominales a lo largo de la curva de forma recurrente por debajo de la inflación, favoreciendo la acomodación gradual del fuerte aumento de deuda pública incurrido durante la Segunda Guerra Mundial. Por el momento y en el horizonte previsible, los deudores salen ganando, y los depositantes y bonistas (en deuda nominal), perdiendo.

[1] El documento oficial del BCE puede consultarse en https://www.ecb.europa.eu/home/search/review/html/ecb.strategyreview_monpol_strategy_overview.en.html

[2] Nuestra valoración de la nueva estrategia puede consultarse en Nuestra valoración de la nueva estrategia puede consultarse en research.es/InfoR/descargas/2109517/1582273/Revision-de-la-estrategia-de-politica-monetaria-del-BCE.pdf

[3] El objetivo de la Fed es dual -pleno empleo inclusivo e inflación en el 2%- mientras que en el caso del BCE el objetivo es único y relativo a la inflación.

[4] No entramos en este artÃculo a valorar un escenario a medio y largo plazo en el que se acumulen cambios en las tendencias estructurales (demografÃa, avance tecnológico, globalización, etc.) que han derivado en el proceso de reducción de la inflación de los últimos 30 años.